Поделиться

Облік процесу постачання

Процес постачання є невід'ємною складовою кругообороту капіталу підприємства і полягає в забезпеченні підприємства необхідними для його діяльності засобами, зокрема, матеріальними цінностями відповідно до укладених угод. Підприємство купує матеріальні цінності та сплачує вартість витрат за їх доставку, витрати зі страхування, транспортування, розвантаження (тобто транспортно-заготівельні витрати) тощо.

Основними завданнями бухгалтерського обліку придбання матеріальних цінностей є:

– правильний і своєчасний розрахунок обсягів закупівель;

– облік надходження матеріальних цінностей на підприємство;

– облік розрахунків з постачальниками за придбані матеріальні цінності та з підрядниками за транспортно-заготівельні витрати;

– визначення фактичної собівартості закуплених матеріальних ресурсів. У результаті виконання цих завдань засобами бухгалтерського обліку

формуються показники, необхідні для управління підприємством, зокрема, кількість придбаних матеріальних ресурсів за номенклатурою; сума транспортно-заготівельних та інших витрат; загальна вартість придбаних ресурсів.

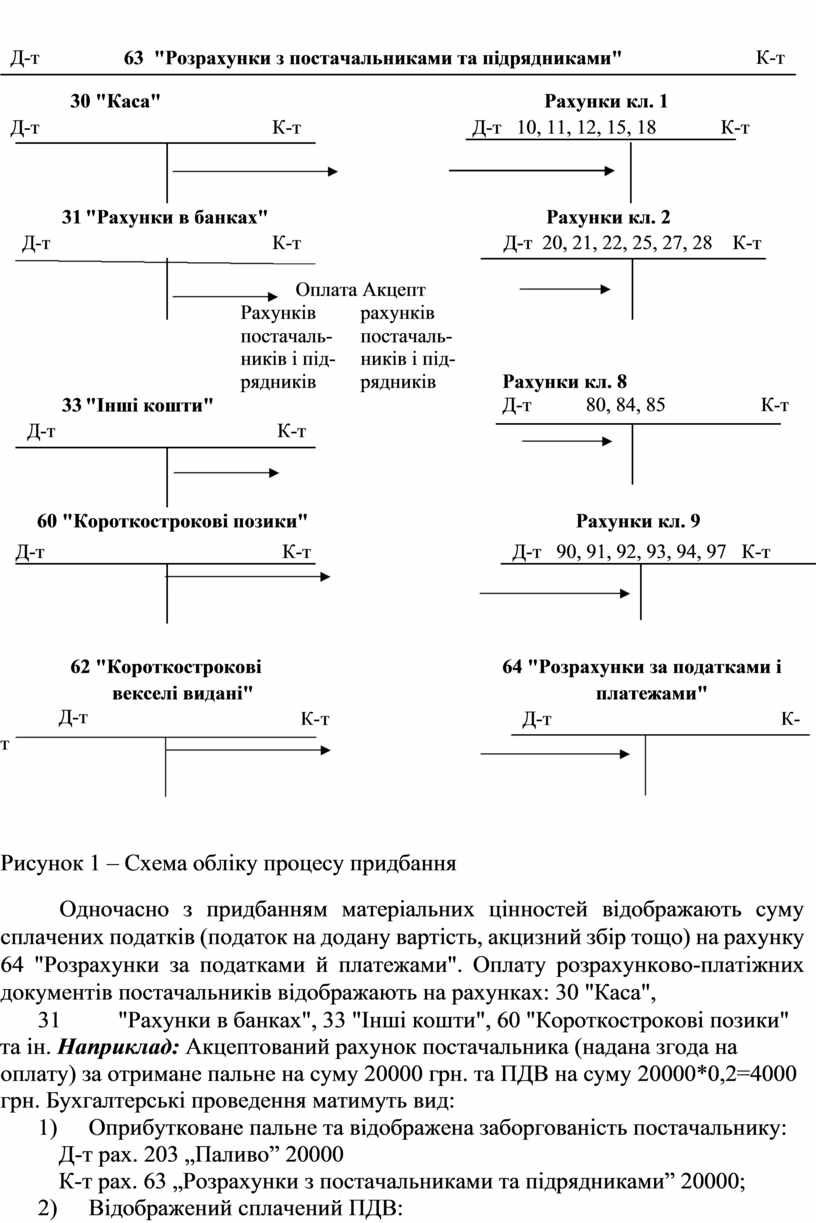

Модель бухгалтерського обліку процесу постачання схематично має такий вид (рисунок 1).

Для обліку процесу постачання використовують систему синтетичних та аналітичних рахунків. Операції з придбання матеріальних цінностей обліковують безпосередньо на рахунках обліку запасів: 20 "Виробничі запаси", 21 "Поточні біологічні активи", 22 "Малоцінні та швидкозношувані предмети", 28 "Товари" та ін. Облік розрахунків з постачальниками за отримані від них ТМЦ та з іншими організаціями за надані послуги (транспортно-експедиторські, страхування тощо) здійснюють на рахунку 63 "Розрахунки з постачальниками та підрядниками" та інших рахунках.

|

Д-т |

63 "Розрахунки з постачальниками та підрядниками" |

|

К-т |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

30 "Каса" |

|

Рахунки кл. 1 |

|

|

||

|

Д-т |

|

К-т |

|

Д-т 10, 11, 12, 15, 18 |

К-т |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

|

31 |

"Рахунки в банках" |

|

|

|

Рахунки кл. 2 |

|

|

|

|

||||

|

Д-т |

|

К-т |

|

Д-т 20, 21, 22, 25, 27, 28 |

К-т |

|

|||||||

|

|

|

|

Оплата Акцепт |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

Рахунків |

рахунків |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

постачаль- |

постачаль- |

|

|

|

|

|

|

|

|

|

|

|

|

|

ників і під- |

ників і під- |

|

Рахунки кл. 8 |

|

|

|

|

|||

|

|

|

|

рядників |

рядників |

|

|

|

|

|

||||

|

33 |

"Інші кошти" |

|

|

Д-т |

80, 84, 85 |

К-т |

|

||||||

|

|

Д-т |

|

К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

![]()

![]()

![]()

|

60 "Короткострокові позики" |

|

Рахунки кл. 9 |

||

|

Д-т |

К-т |

|

Д-т 90, 91, 92, 93, 94, 97 К-т |

|

|

|

|

|

|

|

|

|

|

|

|

|

![]()

![]()

62 "Короткострокові

векселі видані"

64 "Розрахунки за податками і

платежами"

Д-т

К-

т

Д-т

К-

т

Рисунок 1 – Схема обліку процесу придбання

Одночасно з придбанням матеріальних цінностей відображають суму сплачених податків (податок на додану вартість, акцизний збір тощо) на рахунку 64 "Розрахунки за податками й платежами". Оплату розрахунково-платіжних документів постачальників відображають на рахунках: 30 "Каса",

31 "Рахунки в банках", 33 "Інші кошти", 60 "Короткострокові позики" та ін. Наприклад: Акцептований рахунок постачальника (надана згода на

оплату) за отримане пальне на суму 20000 грн. та ПДВ на суму 20000*0,2=4000 грн. Бухгалтерські проведення матимуть вид:

1) Оприбутковане пальне та відображена заборгованість постачальнику:

Д-т рах. 203 „Паливо” 20000

К-т рах. 63 „Розрахунки з постачальниками та підрядниками” 20000;

2) Відображений сплачений ПДВ:

Д-т рах. 64” Розрахунки за податками й платежами” 4000 К-т рах. 63 „Розрахунки з постачальниками та підрядниками” 4000;

Основними документами, які оформлюють процес придбання ма-теріальних ресурсів, є: договір купівлі-продажу, рахунок (рахунок-фактура), накладна, товарно-транспортна накладна, прибутковий ордер, довіреність, платіжне доручення, виписка банку та ін.

В процесі постачання формуються виробничі запаси підприємства.

Синтетичний та аналітичний облік процесу постачання здійснюють бухгалтери сектору матеріального обліку. На складі виробничих запасів здійснюється сортовий кількісний оперативно-технічний облік, який ведуть на картках або в книгах складського обліку завідувачі складом (комірники). Визнання та первісна оцінка запасів регулюється П(С)БО 9 "Запаси".

Первісною вартістю придбаних за грошові кошти виробничих запасів є їхня собівартість, яка включає такі фактичні витрати:

– суми, що сплачуються згідно з договором постачальнику (продавцю) за вирахуванням непрямих податків;

– суми ввізного мита;

– суми непрямих податків у зв'язку з придбанням запасів, які не відшкодовуються підприємству;

– транспортно-заготівельні витрати (оплата тарифів, фрахту, транспортування, страхування, вантажно-розвантажувальні роботи тощо);

– інші витрати, які безпосередньо пов'язані з придбанням запасів і доведенням їх до стану, в якому вони придатні для використання із запланованою метою.

Облік придбаних виробничих запасів на підприємстві можна вести за фактичною собівартістю, за купівельними цінами з виділенням транспортно-заготівельних витрат, за обліковими цінами з виділенням відхилень.

Особливості ведення обліку запасів за купівельними цінами з виділенням транспортно-заготівельних витрат (ТЗВ) полягають в наступному. ТЗВ включаються до собівартості придбаних запасів або загальною сумою відображаються на окремому субрахунку, відкритому до рахунків обліку запасів. Зокрема, для обліку товарів застосовують субрахунок 289 „ТЗВ”.

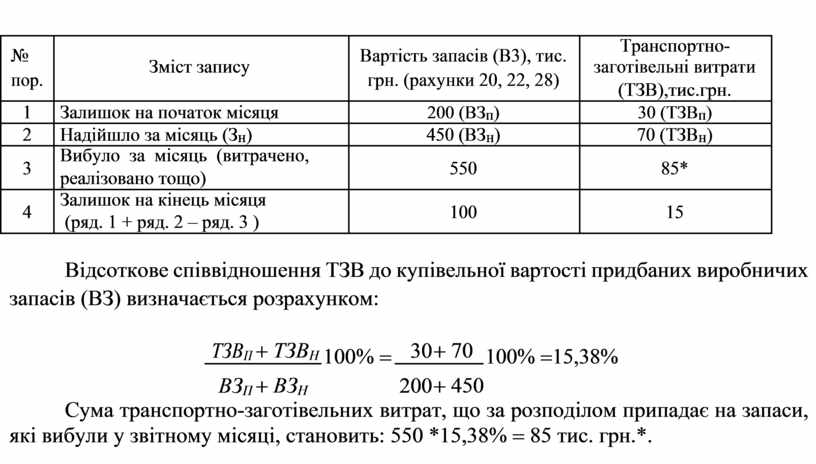

Сума ТЗВ щомісячно розподіляється між сумою залишку запасів на кінець звітного місяця і сумою запасів, що вибули за звітний місяць. Сума ТЗВ, яка належить до запасів, що вибули, визначається як добуток середнього відсотка ТЗВ і вартості запасів, що вибули, з відображенням її на тих самих рахунках обліку, у кореспонденції з якими відображено вибуття цих запасів. Середній відсоток ТЗВ визначається діленням суми залишків ТЗВ на початок звітного місяця і ТЗВ за звітний місяць на суму залишків запасів на початок місяця і запасів, що надійшли за звітний місяць.

Порядок розподілу ТЗВ на підприємствах, що застосовують окремий субрахунок обліку ТЗВ розглянемо на прикладі.

|

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

Вартість запасів (В3), тис. |

Транспортно- |

|

|

Зміст запису |

заготівельні витрати |

|

||

|

пор. |

грн. (рахунки 20, 22, 28) |

|

||

|

|

(ТЗВ),тис.грн. |

|

||

|

|

|

|

|

|

|

1 |

Залишок на початок місяця |

200 (ВЗп) |

30 (ТЗВп) |

|

|

2 |

Надійшло за місяць (Зн) |

450 (ВЗн) |

70 (ТЗВн) |

|

|

3 |

Вибуло за місяць (витрачено, |

550 |

85* |

|

|

реалізовано тощо) |

|

|||

|

|

|

|

|

|

|

4 |

Залишок на кінець місяця |

100 |

15 |

|

|

(ряд. 1 + ряд. 2 – ряд. 3 ) |

|

|||

|

|

|

|

|

Відсоткове співвідношення ТЗВ до купівельної вартості придбаних виробничих запасів (ВЗ) визначається розрахунком:

|

|

ТЗВП |

+ ТЗВН |

100% = |

30 |

+ 70 |

100% =15,38% |

|

|

ВЗП |

|

200 |

|

|

|||

|

|

+ ВЗН |

+ 450 |

|

||||

Сума транспортно-заготівельних витрат, що за розподілом припадає на запаси, які вибули у звітному місяці, становить: 550 *15,38% = 85 тис. грн.*.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.