Поделиться

Облік прямих виробничих витрат

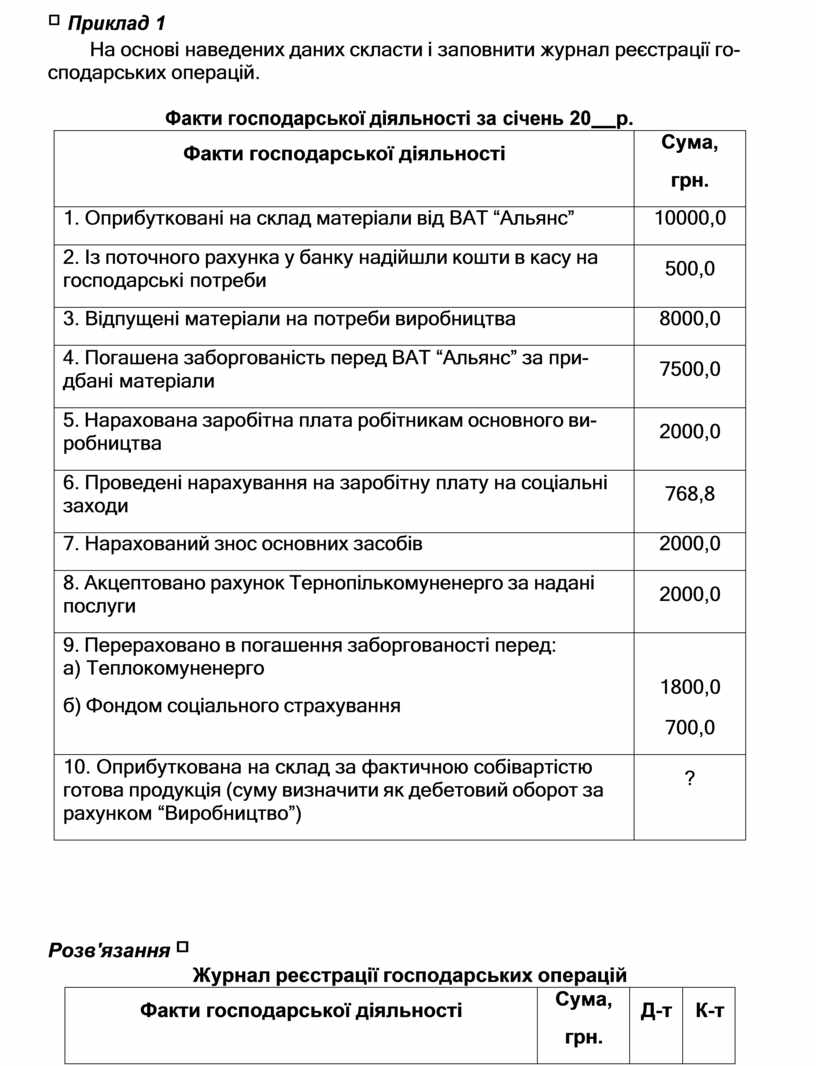

Приклад 1

На основі наведених даних скласти і заповнити журнал реєстрації го- сподарських операцій.

Факти господарської діяльності за січень 20 р.

|

Факти господарської діяльності |

Сума, грн. |

|

1. Оприбутковані на склад матеріали від ВАТ “Альянс” |

10000,0 |

|

2. Із поточного рахунка у банку надійшли кошти в касу на господарські потреби |

500,0 |

|

3. Відпущені матеріали на потреби виробництва |

8000,0 |

|

4. Погашена заборгованість перед ВАТ “Альянс” за при- дбані матеріали |

7500,0 |

|

5. Нарахована заробітна плата робітникам основного ви- робництва |

2000,0 |

|

6. Проведені нарахування на заробітну плату на соціальні заходи |

768,8 |

|

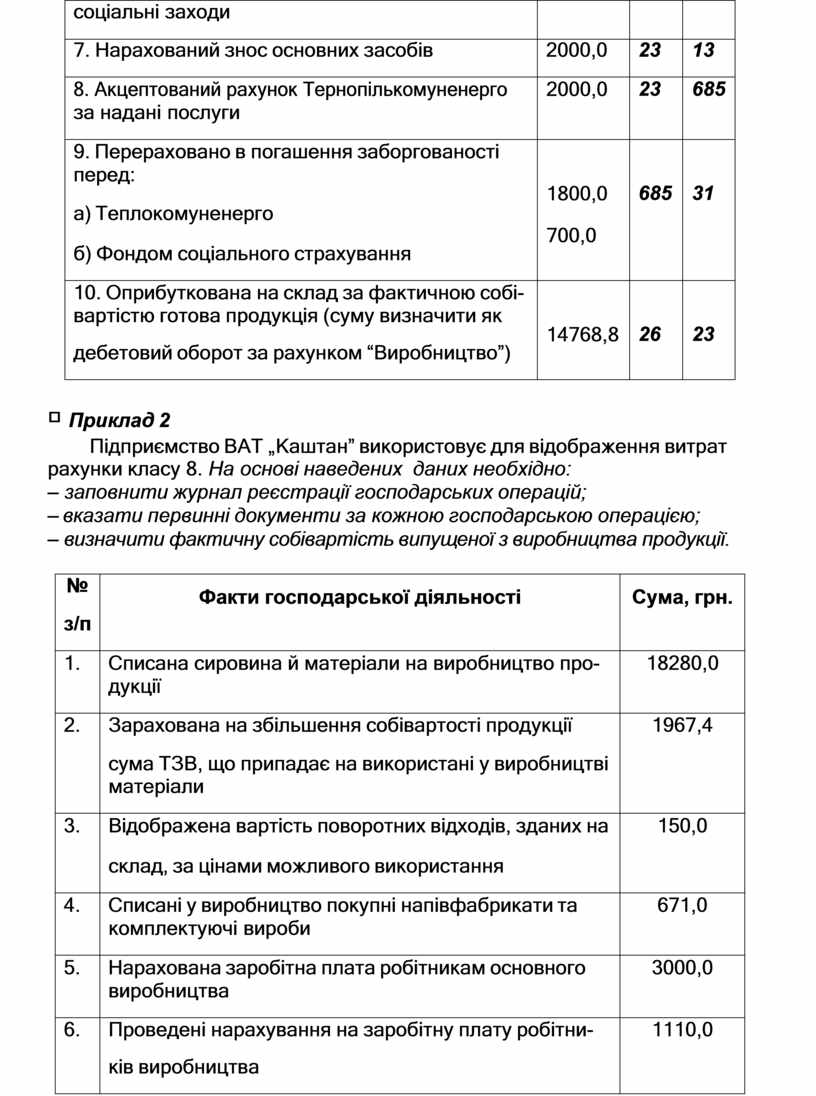

7. Нарахований знос основних засобів |

2000,0 |

|

8. Акцептовано рахунок Тернопількомуненерго за надані послуги |

2000,0 |

|

9. Перераховано в погашення заборгованості перед: а) Теплокомуненерго б) Фондом соціального страхування |

1800,0 700,0 |

|

10. Оприбуткована на склад за фактичною собівартістю готова продукція (суму визначити як дебетовий оборот за рахунком “Виробництво”) |

? |

Розв'язання

Журнал реєстрації господарських операцій

|

Факти господарської діяльності |

Сума, грн. |

Д-т |

К-т |

|

1. Оприбутковані на склад матеріали від ВАТ “Альянс” |

10000,0 |

201 |

63 |

|

2. Із поточного рахунка надійшли кошти в касу на господарські потреби |

500,0 |

30 |

31 |

|

3.Відпущені матеріали на потреби виробництва |

8000,0 |

23 |

201 |

|

4. Погашена заборгованість перед ВАТ “Альянс” за придбані матеріали |

7500,0 |

63 |

31 |

|

5. Нарахована заробітна плата робітникам ос- новного виробництва |

2000,0 |

23 |

66 |

|

6. Проведені нарахування на заробітну плату на |

768,8 |

23 |

65 |

|

соціальні заходи |

|

|

|

|

7. Нарахований знос основних засобів |

2000,0 |

23 |

13 |

|

8. Акцептований рахунок Тернопількомуненерго за надані послуги |

2000,0 |

23 |

685 |

|

9. Перераховано в погашення заборгованості перед: а) Теплокомуненерго б) Фондом соціального страхування |

1800,0 700,0 |

685 |

31 |

|

10. Оприбуткована на склад за фактичною собі- вартістю готова продукція (суму визначити як дебетовий оборот за рахунком “Виробництво”) |

14768,8 |

26 |

23 |

Приклад 2

Підприємство ВАТ „Каштан” використовує для відображення витрат рахунки класу 8. На основі наведених даних необхідно:

– заповнити журнал реєстрації господарських операцій;

– вказати первинні документи за кожною господарською операцією;

– визначити фактичну собівартість випущеної з виробництва продукції.

|

№ з/п |

Факти господарської діяльності |

Сума, грн. |

|

1. |

Списана сировина й матеріали на виробництво про- дукції |

18280,0 |

|

2. |

Зарахована на збільшення собівартості продукції сума ТЗВ, що припадає на використані у виробництві матеріали |

1967,4 |

|

3. |

Відображена вартість поворотних відходів, зданих на склад, за цінами можливого використання |

150,0 |

|

4. |

Списані у виробництво покупні напівфабрикати та комплектуючі вироби |

671,0 |

|

5. |

Нарахована заробітна плата робітникам основного виробництва |

3000,0 |

|

6. |

Проведені нарахування на заробітну плату робітни- ків виробництва |

1110,0 |

|

7. |

Нарахована амортизація виробничого обладнання |

776,6 |

|

8. |

Списана фактична собівартість випущеної з вироб- ництва продукції |

? |

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Сума, грн. |

Дебет |

Кредит |

|

1. |

Списана сировина й матеріали на вироб- ництво продукції |

18280,0 |

801 23 |

201 801 |

|

2. |

Зарахована на збільшення собівартості |

1967,4 |

801 |

201 |

|

|

продукції сума ТЗВ, що припадає на вико- ристані у виробництві матеріали |

|

23 |

801 |

|

3. |

Відображена вартість поворотних відходів, зданих на склад, за цінами можливого ви- користання |

150,0 |

209 801 |

801 23 |

|

4. |

Списані у виробництво покупні напівфаб- рикати та комплектуючі вироби |

671,0 |

801 23 |

202 801 |

|

5. |

Нарахована заробітна плата робітникам основного виробництва |

3000,0 |

81 23 |

66 81 |

|

6. |

Проведені нарахування на заробітну плату робітників виробництва |

1110,0 |

82 23 |

65 82 |

|

7. |

Нарахована амортизація виробничого об- ладнання |

776,6 |

83 23 |

13 83 |

|

8. |

Списана фактична собівартість випущеної з виробництва продукції |

25655,0 |

26 |

23 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.