Поделиться

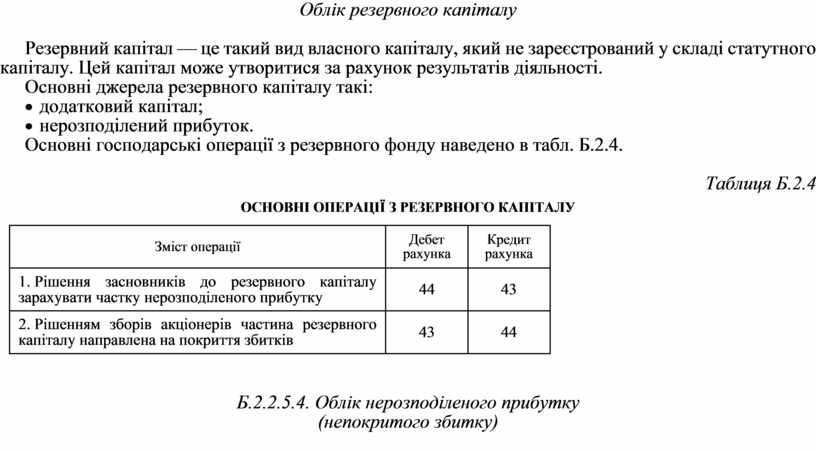

Облік резервного капіталу

Резервний капітал — це такий вид власного капіталу, який не зареєстрований у складі статутного капіталу. Цей капітал може утворитися за рахунок результатів діяльності.

Основні джерела резервного капіталу такі:

· додатковий капітал;

· нерозподілений прибуток.

Основні господарські операції з резервного фонду наведено в табл. Б.2.4.

Таблиця Б.2.4

ОСНОВНІ ОПЕРАЦІЇ З РЕЗЕРВНОГО КАПІТАЛУ

|

Зміст операції |

Дебет |

Кредит |

|

1. Рішення засновників до резервного капіталу зарахувати частку нерозподіленого прибутку |

44 |

43 |

|

2. Рішенням зборів акціонерів частина резервного капіталу направлена на покриття збитків |

43 |

44 |

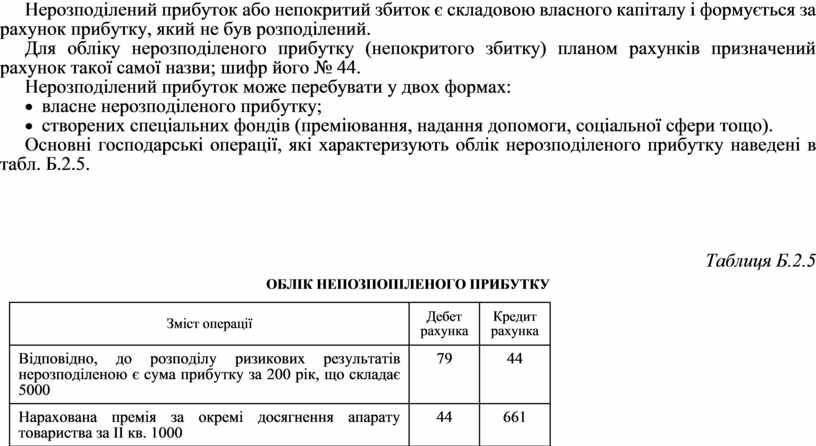

Б.2.2.5.4. Облік

нерозподіленого прибутку

(непокритого збитку)

Нерозподілений прибуток або непокритий збиток є складовою власного капіталу і формується за рахунок прибутку, який не був розподілений.

Для обліку нерозподіленого прибутку (непокритого збитку) планом рахунків призначений рахунок такої самої назви; шифр його № 44.

Нерозподілений прибуток може перебувати у двох формах:

· власне нерозподіленого прибутку;

· створених спеціальних фондів (преміювання, надання допомоги, соціальної сфери тощо).

Основні господарські операції, які характеризують облік нерозподіленого прибутку наведені в табл. Б.2.5.

Таблиця Б.2.5

ОБЛІК НЕПОЗПОПІЛЕНОГО ПРИБУТКУ

|

Зміст операції |

Дебет |

Кредит |

|

Відповідно, до розподілу ризикових результатів нерозподіленою є сума прибутку за 200 рік, що складає 5000 |

79 |

44 |

|

Нарахована премія за окремі досягнення апарату товариства за II кв. 1000 |

44 |

661 |

|

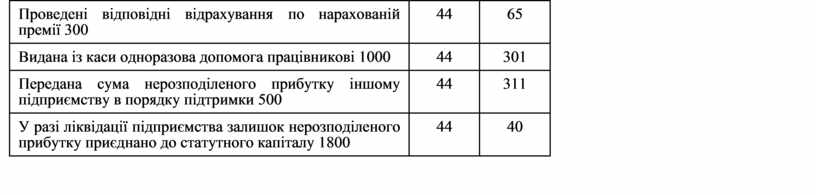

Проведені відповідні відрахування по нарахованій премії 300 |

44 |

65 |

|

Видана із каси одноразова допомога працівникові 1000 |

44 |

301 |

|

Передана сума нерозподіленого прибутку іншому підприємству в порядку підтримки 500 |

44 |

311 |

|

У разі ліквідації підприємства залишок нерозподіленого прибутку приєднано до статутного капіталу 1800 |

44 |

40 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.