Поделиться

Облік резервного капіталу

Резервний капітал – це сума резервів підприємства, яка призначена для відшкодування збитків від господарської діяльності, а також для виплати доходів інвесторам і кредиторам у випадку, якщо на ці цілі не вистачає прибутку.

Створення резервного капіталу може носити обов’язковий і добровільний характер. На сьогодні згідно законодавства України, що визначає порядок діяльності акціонерних товариств та підприємств з іноземними інвестиціями, а також з податковим законодавством вказані підприємства повинні формувати резервний капітал в обов’язковому порядку. За своїм рішенням його можуть створювати підприємства інших форм власності, якщо це передбачено їх установчими документами або обліковою політикою.

Резервний капітал створюється підприємствами з метою усунення можливих у майбутньому тимчасових фінансових складнощів і забезпечення нормальної діяльності. Величина резервного капіталу визначається засновницькими документами і має становити не менше 25% величини статутного капіталу. Він створюється за рахунок щорічних відрахувань від прибутку у розмірі не менше 5% чистого прибутку.

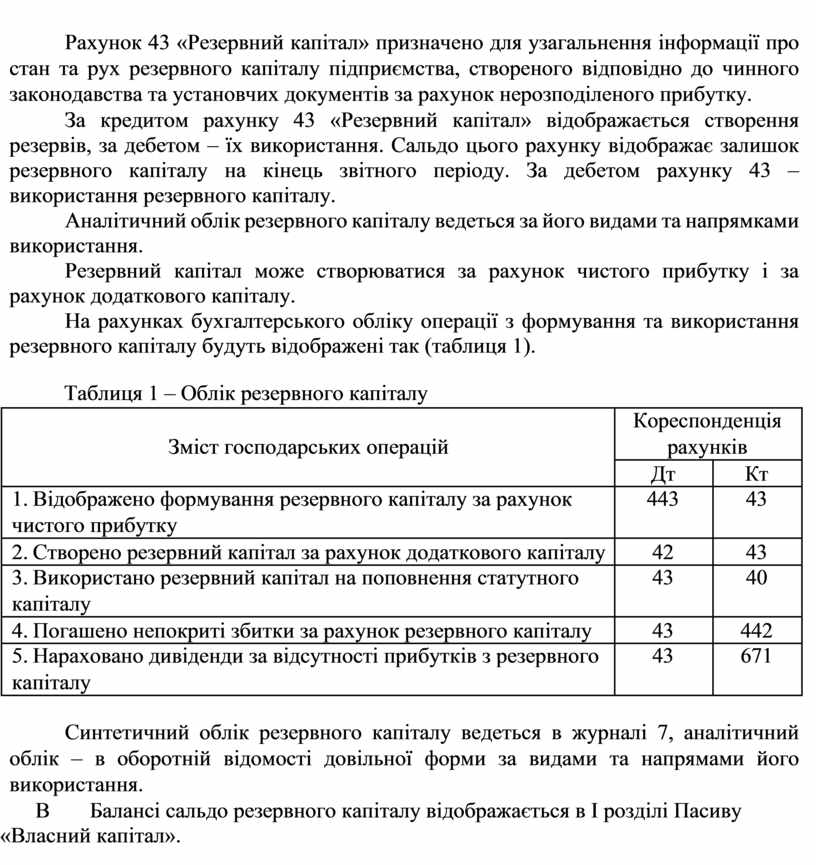

Рахунок 43 «Резервний капітал» призначено для узагальнення інформації про стан та рух резервного капіталу підприємства, створеного відповідно до чинного законодавства та установчих документів за рахунок нерозподіленого прибутку.

За кредитом рахунку 43 «Резервний капітал» відображається створення резервів, за дебетом – їх використання. Сальдо цього рахунку відображає залишок резервного капіталу на кінець звітного періоду. За дебетом рахунку 43 – використання резервного капіталу.

Аналітичний облік резервного капіталу ведеться за його видами та напрямками використання.

Резервний капітал може створюватися за рахунок чистого прибутку і за рахунок додаткового капіталу.

На рахунках бухгалтерського обліку операції з формування та використання резервного капіталу будуть відображені так (таблиця 1).

Таблиця 1 – Облік резервного капіталу

|

|

|

Кореспонденція |

|

|

|

Зміст господарських операцій |

рахунків |

|

|

|

|

Дт |

Кт |

|

1. |

Відображено формування резервного капіталу за рахунок |

443 |

43 |

|

чистого прибутку |

|

|

|

|

2. |

Створено резервний капітал за рахунок додаткового капіталу |

42 |

43 |

|

3. |

Використано резервний капітал на поповнення статутного |

43 |

40 |

|

капіталу |

|

|

|

|

4. |

Погашено непокриті збитки за рахунок резервного капіталу |

43 |

442 |

|

5. |

Нараховано дивіденди за відсутності прибутків з резервного |

43 |

671 |

|

капіталу |

|

|

|

Синтетичний облік резервного капіталу ведеться в журналі 7, аналітичний облік – в оборотній відомості довільної форми за видами та напрямами його використання.

В Балансі сальдо резервного капіталу відображається в І розділі Пасиву «Власний капітал».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.