Поделиться

Облік розрахунків з іншими кредиторами

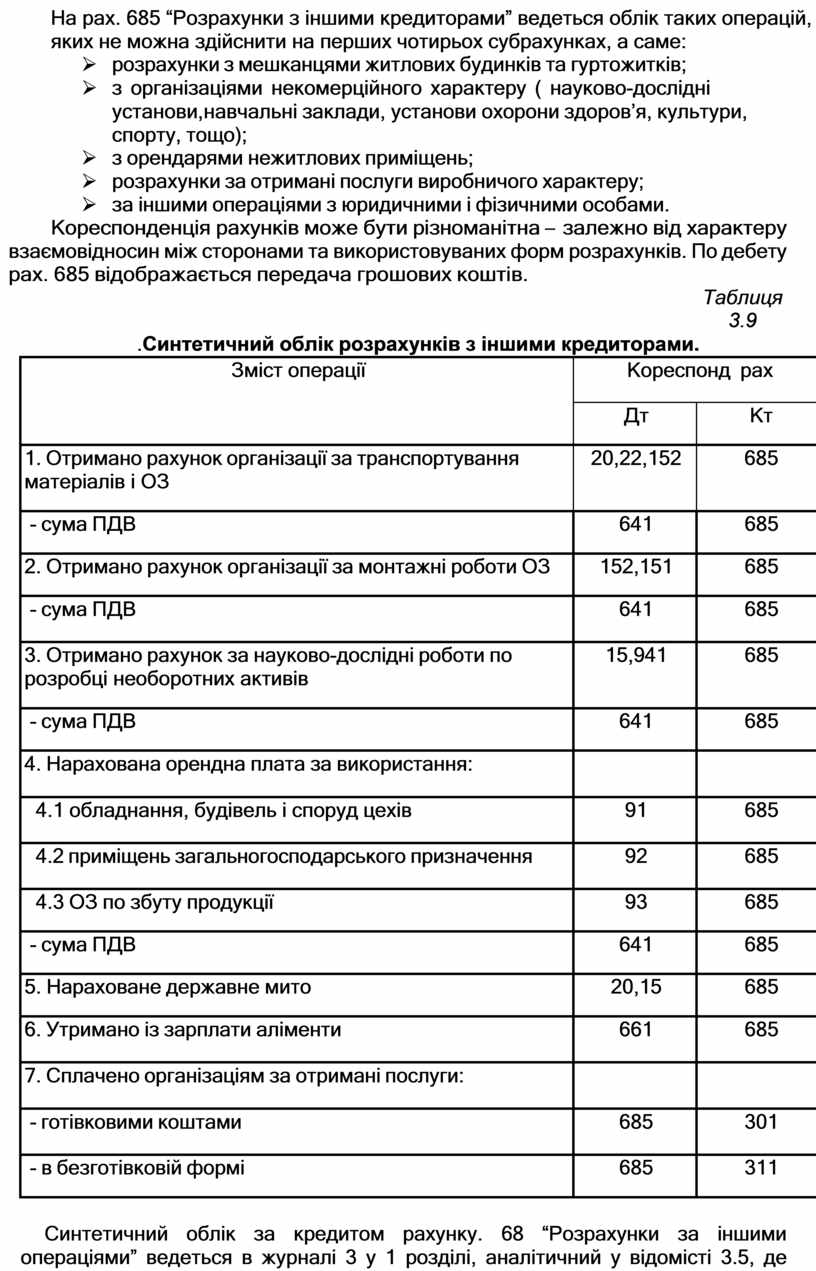

На рах. 685 “Розрахунки з іншими кредиторами” ведеться облік таких операцій, яких не можна здійснити на перших чотирьох субрахунках, а саме:

Ø розрахунки з мешканцями житлових будинків та гуртожитків;

Ø з організаціями некомерційного характеру ( науково-дослідні установи, навчальні заклади, установи охорони здоров’я, культури, спорту, тощо);

Ø з орендарями нежитлових приміщень;

Ø розрахунки за отримані послуги виробничого характеру;

Ø за іншими операціями з юридичними і фізичними особами.

Кореспонденція рахунків може бути різноманітна – залежно від характеру взаємовідносин між сторонами та використовуваних форм розрахунків. По дебету рах. 685 відображається передача грошових коштів.

Таблиця 3.9

.Синтетичний облік розрахунків з іншими кредиторами.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Отримано рахунок організації за транспортування матеріалів і ОЗ |

20,22,152 |

685 |

|

- сума ПДВ |

641 |

685 |

|

2. Отримано рахунок організації за монтажні роботи ОЗ |

152,151 |

685 |

|

- сума ПДВ |

641 |

685 |

|

3. Отримано рахунок за науково-дослідні роботи по розробці необоротних активів |

15,941 |

685 |

|

- сума ПДВ |

641 |

685 |

|

4. Нарахована орендна плата за використання: |

|

|

|

4.1 обладнання, будівель і споруд цехів |

91 |

685 |

|

4.2 приміщень загальногосподарського призначення |

92 |

685 |

|

4.3 ОЗ по збуту продукції |

93 |

685 |

|

- сума ПДВ |

641 |

685 |

|

5. Нараховане державне мито |

20,15 |

685 |

|

6. Утримано із зарплати аліменти |

661 |

685 |

|

7. Сплачено організаціям за отримані послуги: |

|

|

|

- готівковими коштами |

685 |

301 |

|

- в безготівковій формі |

685 |

311 |

Синтетичний облік за кредитом рахунку. 68 “Розрахунки за іншими операціями” ведеться в журналі 3 у 1 розділі, аналітичний у відомісті 3.5, де наводяться такі дані: номер запису, номер документа, найменування кредитора, сальдо на початок місяця (дата виникнення заборгованості); дебетовий оборот рахунка 68 з кредита рахунків ( 30,31,34,36,37,50,5160 тощо), кредитовий оборот рахунка 68 в дебет рахунків (14,15,12,20,22,26,28,91,92,93,94,66, тощо).

З метою забезпечення правильного ведення розрахунків із кредиторами доцільно спеціолізувати на облік таких операцій окремого бухгалтера, який виконував би контрольні функції щодо правильного відображення операцій. Контроль за відображенням господарських операцій на рахунках та взаємоперевірка даних обліку підприємства з даними обліку кредиторів існує багато помилок і забезпечать реальність балансу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.