Поделиться

Облік розрахунків з постачальниками і підрядниками.

Робота відділу постачання значною мірою визначається зовнішніми факторами, зокрема пошуками постачальників у зовнішньому середовищі.

Процес постачання в широкому розумінні означає загальне керівництво постачальницькою діяльністю, здійснення якої покладено на спеціалізований відділ. Завданням відділу постачання є визначення рівня витрат на організацію постачання, здійснення політики щодо постачальників, укладання договорів тощо. У вузькому розумінні під управлінням постачання розуміють процес планування і щоденного керівництва забезпеченням поставок для виробничих і невиробничих потреб.

Відділ постачання відбирає з масиву постачальників таких, що забезпечують якісні матеріальні ресурси за прийнятним рівнем цін на матеріали, вузли, устаткування, економічно вигідні товарні партії, регулярність поставок. Особлива увага звертається на умови розрахунків та доставку найбільш економічним способом з метою зниження транспортних та складських витрат.

Потрібно враховувати, що рішення з постачання приймаються в умовах, коли часто змінюються як зовнішні фактори господарювання (економічні, політичні, соціальні, культурні, технічні, законодавчі, юридичні, ринок, кон'юнктура, пропозиція), так і внутрішні (план постачання і завдання, зв'язки підприємства, взаємовідносини з іншими відділами, зміна асортименту), що породжує певні проблеми та обмеження.

Можливості й потреби постачання створюються та реалізуються як результат дії внутрішніх та зовнішніх факторів, котрі змінюються з різною інтенсивністю і впливають на ефективність роботи відділу постачання.

Планування постачальницьких операцій передбачає збір вхідної інформації та її аналіз:

Ø визначення ключових факторів економічної ситуації;

Ø підбір вхідної інформації, що стосується постачальників - виробників матеріалів, напівфабрикатів, комплектуючих виробів, палива, енергії, запасних частин тощо на основі бюлетенів, довідників, преси, прайс-листів;

Ø аналіз інформації (аналіз роботи відділу, аналіз плану, аналіз постачальників, аналіз витрат, аналіз ризику);

Ø формування плану на майбутній період (специфічні завдання, вироблення альтернативного плану на випадок непередбачених ситуацій, шляхи досягнення цілей, організаційні заходи, тактика дій, методи перевірки плану).

Договірні відносини з поставки організовуються на підставі Положення про поставки продукції виробничо-технічного призначення, які були затверджені в СРСР і введені в дію з 1 липня 1981 р. Оскільки в Україні такі положення поки що

не розроблені, чинним є названий документ. Ним передбачені правила приймання експедиторами матеріалів на залізничних станціях чи водних пристанях. Зокрема, при отриманні вантажів проводиться якісне та кількісне приймання в місцях доставки. При цьому експедитор повинен подати відповідальним за зберігання вантажу особам довіреність, у якій зазначається прізвище особи, уповноваженої прийняти вантаж, її паспортні дані, найменування вантажів, їх кількість у натуральному вираженні. Довіреність підписує керівник організації і завіряє печаткою.

При відвантаженні матеріалів постачальник виписує рахунок-фактуру.

Цей документ поєднує в собі 2 частини: рахунок, який є вимогою оплати цінності і накладну, що підтверджує їх поставку. Цей документ може бути виписаний лише за умови наступної оплати. В інших інших випадках рахунок і накладна виписується окремо то можуть надходити від постачальника в різні терміни.

Рахунок-фактура є розрахунковим документом, які повинні бути акцептовані.

Акцепт розрахункових документів – це надпис уповноваженої особи ( акцептанта) на рахунку, який засвідчує згоду оплатити рахунок, після цього покупець надає своєму банку платіжне доручення на оплату придбаної продукції та отримує випискууповноваженого банку про списання грошових коштів з поточного рахунку. Якщо оплата матеріалів проводиться готівкою через підзвітну особу, то заповнюється видатковий касовий ордер (ВКО) на видачу готівки під звіт та авансовий звіт про використання виданої готівки ( з квітанцією до прибуткового ордеру, копією розрахункової з відміткою “сплачено”).

Оприбуткування матеріалів від постачальника залежить від наявності розбіжностей між фактичними данними, та данними, зазначеними в документах постачальника і оформлюється прибутковою накладною чи проставлянням штампу “оприбутковано” на документі постачальника (якщо розбіжності відсутні), або актом приймання ( якщо є розбіжності). Акт приймання також оформлюється у випадку одержання невідфактурованої поставки.

При отриманні вантажу необхідно впевнитись, що вагони чи контейнери опломбовані, на них немає слідів крадіжок, тара без пошкоджень. Якщо виявляються будь-які відхилення від встановлених вимог щодо цілісності місць упаковки чи тари, необхідно вимагати у місцях приймання (станція, порт, пристань, аеропорт) складання комерційного акту.

Кількісне і якісне приймання вантажів від місцевих постачальників здійснюється, як правило, на складі постачальника, якщо доставка проводиться транспортом покупця, або на складі покупця при транспортуванні вантажу постачальником. Доставка вантажу власним або найманим автотранспортом від складу місцевого постачальника або від залізничної станції до складу покупця оформляється товарно-транспортною накладною. Експедитор повинен щоденно подавати звіт про отримання й доставку вантажів на склади з прикладанням до нього відповідних документів (товарно-транспортних накладних, рахунків постачальників, комерційних актів та ін.). На основі документів постачальників, які надходять у відділ постачання, здійснюється оперативний облік виконання договорів. Він ведеться у відомостях або книгах, де на кожний договір відкривається окремий листок або ведуться картки, в яких вказується номер і дата договору, найменування матеріальних цінностей, одиниця виміру, кількість продукції за договором поставки разом та з розбивкою за строками по кварталах і місяцях, фактичне надходження вантажу із зазначенням дати, номера і найменування документа.

Дані оперативного обліку використовуються для аналізу кількості та якості

поставлених .цінностей, виявлення відхилень від договорів та пред'явлення претензій.

Претензії потрібно оформляти письмово і негайно після встановлення фактів порушення договорів інформувати представників постачальника. Якщо письмове

звернення не дає результатів, треба звертатися з позовною заявою до господарського суду.

Суму виявлених нестач матеріалів із вини окремих працівників потрібно віднести на винних осіб, а в окремих випадках матеріали щодо нестачі передаються в слідчі органи. У випадках, коли вантажі надходять без документів постачальників (невідфактуровані поставки), їх слід прийняти за якістю і кількістю в присутності комісії та скласти акт приймання в двох примірниках, з яких один треба відіслати вантажовідправнику з проханням вислати відповідний документ. До отримання документів постачальника такий вантаж приймається на відповідальне зберігання.

На відвантажені матеріальні цінності постачальники виписують рахунки, прикладають до них вантажні квитанції залізничного чи водного транспорту і висилають покупцям. Можуть також висилатися інші документи, що характеризують товари (кипні карти, пакувальні ярлики), а на продовольчі товари - сертифікати якості, довідки аналізів, що характеризують якість товару.

Бухгалтерія веде оперативний контроль за вантажем, що надійшов, документами постачальника, їх оплатою та повнотою оприбуткування в журналі реєстрації документів і надходжень вантажів. Після оприбуткування вантажів на складах і здачі документів у бухгалтерію в журналі надходження вантажів записують дату надходження цінностей на склад, номер і дату звіту матеріально відповідальної особи.

Якщо документи на постачання цінностей надійшли від постачальника, а самі цінності не надходили, то вони вважаються "товарами в дорозі". В цьому випадку треба прийняти заходи щодо розшуку цінностей.

При прийманні цінностей безпосередньо на складі треба звертати увагу на можливі пошкодження тари й упаковки. Якщо такі пошкодження виявлені, то для подальшого приймання цінностей необхідно запросити представника влади на місцях (з товарного відділу, торгової інспекції, бюро товарних експертиз) і скласти акт на недостачу, яку засвідчують всі члени комісії.

Саме процедурні питання - оформлення договорів та дотримання правил приймання цінностей за якістю та кількістю - забезпечують доказовість при розгляді справ щодо майнових спорів між покупцями і постачальниками в господарському суді. Сторона, яка дотримується правил і має всі необхідні документи, виграє справу в суді.

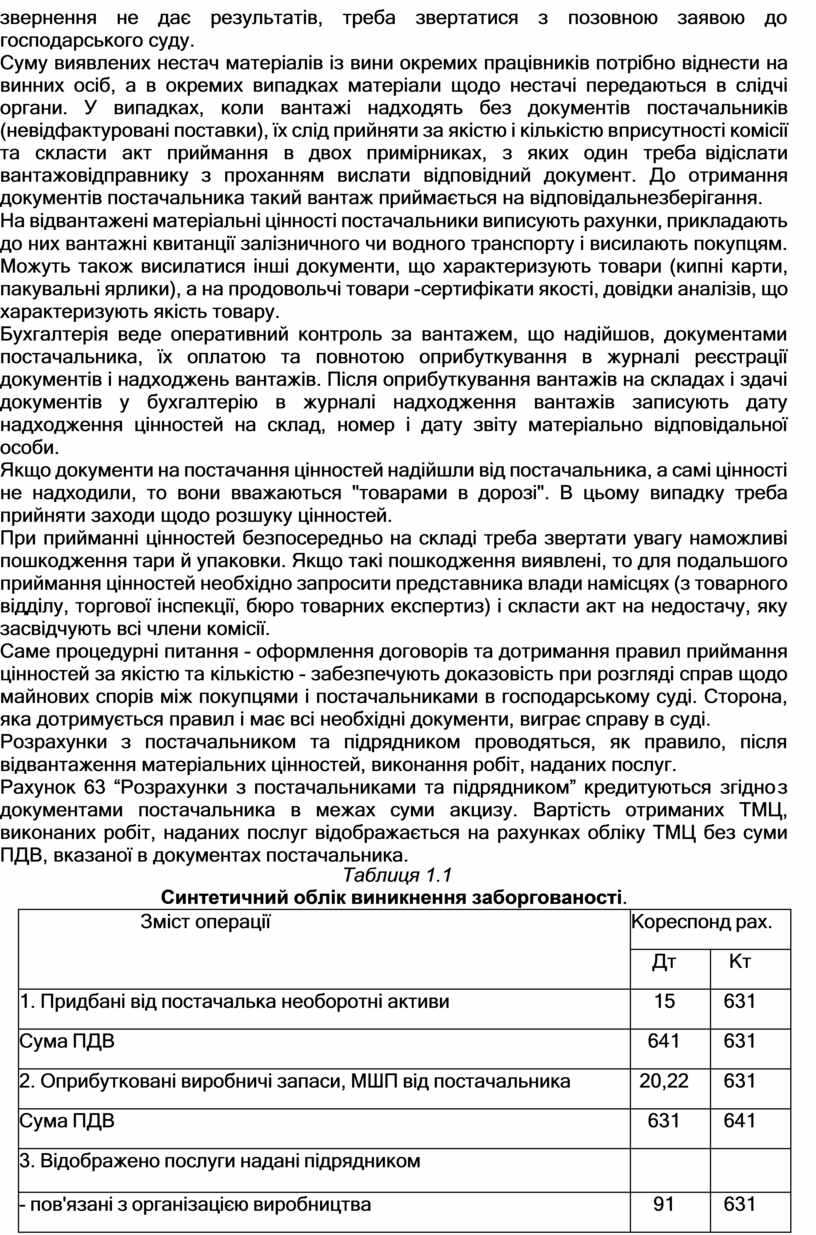

Розрахунки з постачальником та підрядником проводяться, як правило, після відвантаження матеріальних цінностей, виконання робіт, наданих послуг.

Рахунок 63 “Розрахунки з постачальниками та підрядником” кредитуються згідно з документами постачальника в межах суми акцизу. Вартість отриманих ТМЦ, виконаних робіт, наданих послуг відображається на рахунках обліку ТМЦ без суми ПДВ, вказаної в документах постачальника.

Таблиця 1.1

Синтетичний облік виникнення заборгованості.

|

Зміст операції |

Кореспонд рах. |

|

|

Дт |

Кт |

|

|

1. Придбані від постачалька необоротні активи |

15 |

631 |

|

Сума ПДВ |

641 |

631 |

|

2. Оприбутковані виробничі запаси, МШП від постачальника |

20,22 |

631 |

|

Сума ПДВ |

631 |

641 |

|

3. Відображено послуги надані підрядником |

|

|

|

- пов'язані з організацією виробництва |

91 |

631 |

|

- пов'язані з організацією управління підприємства |

92 |

631 |

|

- пов'язані з організацією збута на підприємстві |

93 |

631 |

|

- сума ПДВ |

641 |

631 |

|

4. Виставлена претензія постачальнику за невиконання умов договору |

374 |

631 |

|

5. Нараховані постачальнику фінансові санкції за невиконання умов договору |

948 |

631 |

Розглянемо особливості відображення на рахунках бухгалтерського обліку операцій з невідфактурованими поставками і матеріалами в дорозі.

Невідфактурованою вважається поставка матеріальних цінностей від постачальника до пред’явленя розрахункового документу, на підставі якого здійснюється оплата.

У такому випадку матеріали оприбутковуються за купівельними (або обліковими) цінами.

При надходженні розрахункового документа постачальника раніше зроблений запис вартості матеріалів за купівельними цінами сторнується і здійснюється додатковий запис на суму рахунку, пред'явленого до оплати.

Суми ПДВ з цих матеріалів будуть обліковуватися у тому звітному періоді, в якому найдуть розрахункові документи та податкова накладна.

Невідфактуровані поставки визначаються в кінці місяця на підставі данних про фактичні надходження матеріалів і розрахункових документів пред’явлених до оплати постачальника терміново повідомляють про таку поставку, йому висилають лист та акт про приймання матеріалів.

Матеріали в дорозі, це такі цінності, якщо вони оплачені, але до кінця місяця не надійшли на підприємство (знаходяться на відповідальному збереженні у постачальника).

Такі матеріали бухгалтерія підприємства – покупця оприбутковує умовно з метою відображення їх в балансі підприємства в складі виробничих запасів

Д20,22 К631

В наступному місяці вказані матеріали відновлюються на рах. 63 сторнуючим записом з такою ж кореспонденцію. У міру надходження виробничих запасів, які вважаються в дорозі, їх оприбутковують за кількістю, що фактично надійшли.

Таблиця 1.2

Синтетичний облік невідфактурованих поставок.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Отримання ТМЦ за невідфактурованими поставками |

20,22 |

631 |

|

- сума ПДВ |

644 |

631 |

|

2. Відпрацьована вартість одержаних ТМЦ при одержані розрахункових документів |

|

|

|

- при збільшенні вартості вартості |

20,22 |

631 |

|

- при зменшенні вартості (сторно) |

20,22 |

631 |

|

3. Відображено суму ПДВ |

641 |

644 |

Заборгованість перед постачальниками може сплачуватися шляхом безго- тівкових або готівкових розрахунків.

Загальні принципи організації безготівкових розрахунків, їх форми і доку- ментальне оформлення визначені Інструкцією № 7 НБУ "Про безготівкові роз- рахунки в господарському обороті України", затвердженою постановою Правління Національного банку України від 02.08.96 р. № 204. Згідно із цією Інструкцією безготівкові розрахунки між підприємствами можуть здійснюватися за допомогою: платіжних доручень, платіжних вимог-доручень, чеків, акредитивів, векселів, платіжних вимог, інкасових доручень (розпоряджень).

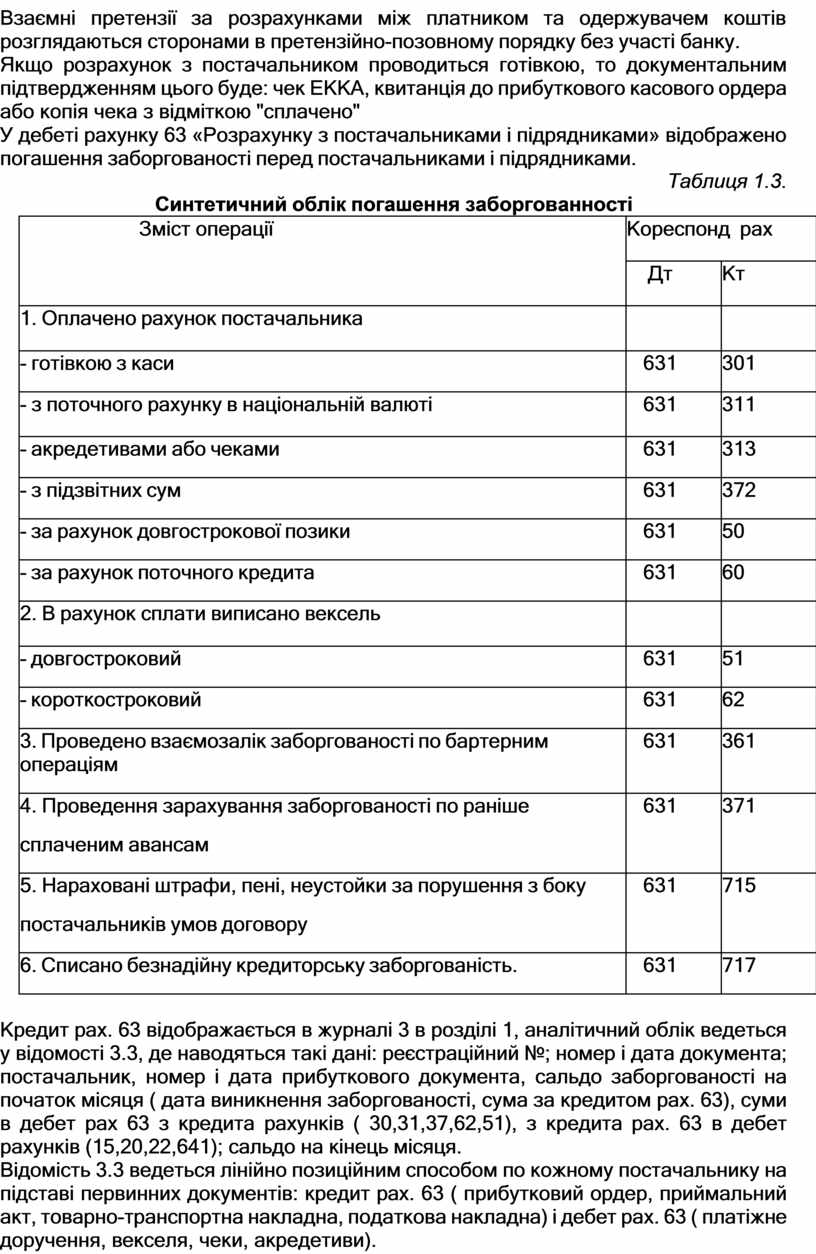

Взаємні претензії за розрахунками між платником та одержувачем коштів розглядаються cторонами в претензійно-позовному порядку без участі банку.

Якщо розрахунок з постачальником проводиться готівкою, то документальним підтвердженням цього буде: чек ЕККА, квитанція до прибуткового касового ордера або копія чека з відміткою "сплачено"

У дебеті рахунку 63 «Розрахунку з постачальниками і підрядниками» відображено погашення заборгованості перед постачальниками і підрядниками.

Таблиця 1.3.

Синтетичний облік погашення заборгованності

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Оплачено рахунок постачальника |

|

|

|

- готівкою з каси |

631 |

301 |

|

- з поточного рахунку в національній валюті |

631 |

311 |

|

- акредетивами або чеками |

631 |

313 |

|

- з підзвітних сум |

631 |

372 |

|

- за рахунок довгострокової позики |

631 |

50 |

|

- за рахунок поточного кредита |

631 |

60 |

|

2. В рахунок сплати виписано вексель |

|

|

|

- довгостроковий |

631 |

51 |

|

- короткостроковий |

631 |

62 |

|

3. Проведено взаємозалік заборгованості по бартерним операціям |

631 |

361 |

|

4. Проведення зарахування заборгованості по раніше сплаченим авансам |

631 |

371 |

|

5. Нараховані штрафи, пені, неустойки за порушення з боку постачальників умов договору |

631 |

715 |

|

6. Списано безнадійну кредиторську заборгованість. |

631 |

717 |

Кредит рах. 63 відображається в журналі 3 в розділі 1, аналітичний облік ведеться у відомості 3.3, де наводяться такі дані: реєстраційний №; номер і дата документа; постачальник, номер і дата прибуткового документа, сальдо заборгованості на початок місяця ( дата виникнення заборгованості, сума за кредитом рах. 63), суми в дебет рах 63 з кредита рахунків ( 30,31,37,62,51), з кредита рах. 63 в дебет рахунків (15,20,22,641); сальдо на кінець місяця.

Відомість 3.3 ведеться лінійно позиційним способом по кожному постачальнику на підставі первинних документів: кредит рах. 63 ( прибутковий ордер, приймальний акт, товарно-транспортна накладна, податкова накладна) і дебет рах. 63 ( платіжне доручення, векселя, чеки, акредетиви).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.