Поделиться

Облік розрахунків з учасниками.

Для узагальнення інформації про розрахунки з учасниками та засновниками підприємства, що пов’язані з розподілом прибутку (дивіденди, тощо), призначений рах. 67 “Розрахунки з учасниками”, до якого відкривають 2 субрахунки:

671 “Розрахунки за нарахованими дивідендами” 672 “Розрахунки за іншими виплатами”

За кредитом рах. 67 відображається збільшеня заборгованності підприємства перед засновниками, а за дебетом – її зменшеня ( погашення), в т.ч. реінвестування доходів, тощо.

Розрахунки за нарахованими дивідендами.

Рах. 671 використовується для обліку нарахованих дивідендів власником простих і привілейованих акцій ( часто у статутному капіталі) за рахунок прибутку або інштх джерел, якщо вони передбачені статутом підприємства ( резервний капітал тощо ).

Порядок формування статутного капіталу розглянуто в темі “Облік власного капіталу”. В даному пункті розглянемо окремі аспекти обліку розрахунків з учасниками.

Відносини підприємства з учасниками можна розглядати з двох сторін. З одного боку, учасники повинні повністю розрахуватися з підприємством за внесками до статутного капіталу. З іншого - підприємство зобов'язане сплачувати учасникам дивіденди.

Розглянемо економічну сутність, визначення і види дивідендів.

Дивіденди - це прибуток, одержаний платниками податку від реалізації корпоративних прав, включаючи доходи, нараховані у вигляді відсотків на акції або на внески до статутного капіталу, за винятком доходів, одержаних від торгівлі корпоративними правами, та доходів від операцій з борговими зобов'язаннями та вимогами. Корпоративні права - це право власності на частку (пай) у статутному капіталі юридичної особи, створеної відповідно до законодавства про господарські товариства, на управління й одержання відповідної частки прибутку такої юридичної особи.

За привілейованими акціями розмір дивідендів фіксується в проспекті емісії про їх випуск. Виплата дивідендів відбувається після виплати процентів за облігаціями. Якщо акціонерне товариство має прості та привілейовані акції, то оголошена сума дивідендів розподіляється між ними.

Спочатку виплачуються дивіденди за привілейованими акціями, потім - за простими акціями. Розмір дивідендів встановлюється у відсотках або в сумі на одну акцію. Не нараховуються дивіденди на акції, власником яких є саме акціонерне товариство (АТ). АТ не може приймати рішення про виплату дивідендів за акціями до повної сплати всього статутного капіталу за номінальною вартістю. Дивіденди за неповністю сплаченими акціями (але не менше їх номінальної вартості) можуть нараховуватися пропорційно до сплаченої частини їх продажної вартості. Наприклад, на дату проведення дивідендного перепису акціонер вніс 60

% вартості акцій. При розмірі дивідендів на 1 акцію 50 грн. він отримає ЗО грн. Якщо облік власників іменних цінних паперів веде реєстратор, то він готує для емітента перелік осіб для виплати доходів. Емітент повідомляє реєстратору всі показники за кожною зареєстрованою особою.

Проміжні дивіденди - це дивіденди, які можуть бути виплачені акціонерам у вигляді авансового платежу щоквартально або один раз на півріччя. Кїнцеві дивіденди оголошуються річними зборами акціонерів за результатами року з урахуванням виплати проміжних дивідендів. Наприклад, якщо акціонер отримав за 1-ше півріччя проміжні дивіденди на 1 акцію в сумі 40 грн., а на загальних зборах акціонерів оголошена сума дивідендів склала 80 грн., то за результатами року йому видадуть ще 40 грн. на кожну акцію. Однак, якщо за результатами року акціонерне товариство отримує збитки або меншу суму прибутку, ніж за півріччя, у зв'язку з невиробничими витратами та іншими причинами, за рішенням загальних зборів надмірно сплачені дивіденди можуть бути повернуті акціонерами або зараховані в рахунок майбутньої виплати дивідендів.

Дивіденди нараховуються підприємством з чистого прибутку після розрахунків з бюджетом, розподіляються відповідно до установчих документів і виплачуються учасникам після вирахування податку. При недостатньому обсязі отриманого прибутку виплата дивідендів проводиться за рахунок резервного капіталу.

Нарахування дивідендів ведеться у відомості обліку дивідендів.

Виплата дивідендів здійснюється готівкою, чеком, платіжним дорученням або поштовим переказом. Проте, вони можуть бути видані за рішенням АТ цінними паперами або товарно-матеріальними цінностями.

Для обліку заборгованості учасників за внесками до капіталу призначено окремий рахунок 46 "Неоплачений капітал".

Для узагальнення інформації про розрахунки з учасниками та засновниками підприємства, які пов'язані з розподілом власного капіталу (дивіденди, повернення часток тощо) призначено рахунок 67 "Розрахунки з учасниками за яким відображається збільшення заборгованості підприємства перед засновниками та учасниками товариства, а також її зменшення (погашення), у тому числі реінвестування доходів тощо.

Відповідно до П(С)БО 6 "Виправлення помилок і зміни у фінансових звітах" оголошення дивідендів за звітний період є подією після дати балансу. Тому Примітки до річної фінансової звітності (ф. № 5) повинні -містити відповідні пояснення.

Типову кореспонденцію за рахунком наведено нижче.

Таблиця 2.1

Синтетичний облік розрахунків з учасниками за нарахованими

дивідендами

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Нараховані дивіденди по простим і привілейованим акціям |

443 |

671 |

|

2. Нараховані дивіденди по привілейованим акціям |

43 |

671 |

|

3. З нарахованих дивідендів утримано прибутковий податок |

671 |

641 |

|

4. Виплачено дивіденди |

|

|

|

- готівкою |

671 |

301 |

|

- з поточного рахунку |

671 |

311 |

|

5. Проведено реінвестування дивідендів |

671 |

46 |

Розрахунки за іншими виплатами

На рах 672 призначені для обліку інших витрат, нарахованих учасниками за користування майном, виплат у зв’язку з вибуттям учасника або засновників частини належного їм майна ( активів підприємства ).

Таблиця 2.2

Синтатичний облік з учасниками за іншими виплатами

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Виведено одного із засновників товариства |

40 |

672 |

|

2. Частина прибутку повертається засновнику |

441 |

672 |

|

3. Утримано прибутковий податок з суми прибутку |

672 |

641 |

|

4. Проведені нарахування на ФОП |

672 |

65 |

|

5. Списані збитки на засновника при виході його з товариства |

672 |

442 |

|

6. Зменшення номінальна вартість акцій |

40 |

672 |

|

7. Вилучені акції власної емісії у акціонерів |

451 |

672 |

|

8. Виплачено засновникам: |

|

|

|

- готівкою |

672 |

301 |

|

- в безготівковій формі |

672 |

311 |

|

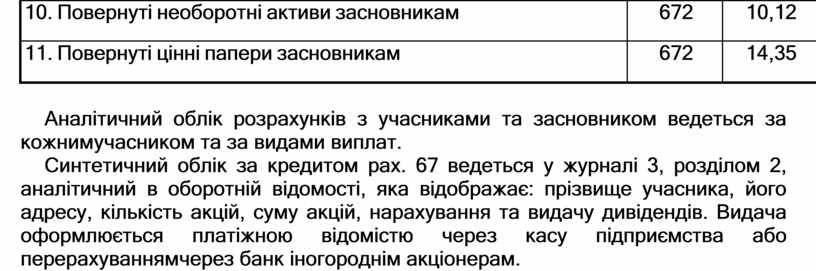

9. Повернуті матеріальні цінності засновникам |

672 |

20,22 |

|

10. Повернуті необоротні активи засновникам |

672 |

10,12 |

|

11. Повернуті цінні папери засновникам |

672 |

14,35 |

Аналітичний облік розрахунків з учасниками та засновником ведеться за кожним учасником та за видами виплат.

Синтетичний облік за кредитом рах. 67 ведеться у журналі 3, розділом 2, аналітичний в оборотній відомості, яка відображає: прізвище учасника, його адресу, кількість акцій, суму акцій, нарахування та видачу дивідендів. Видача оформлюється платіжною відомістю через касу підприємства або перерахуванням через банк іногороднім акціонерам.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.