Поделиться

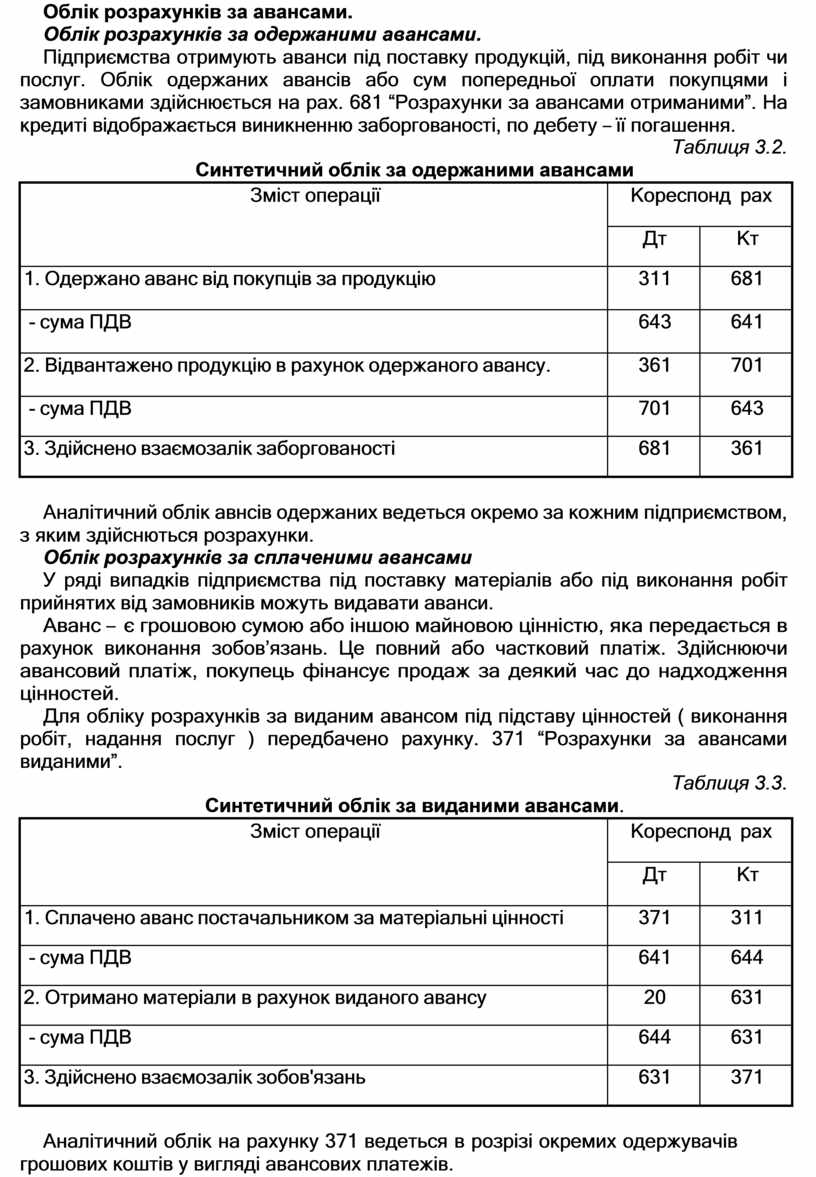

Облік розрахунків за авансами.

Облік розрахунків за одержаними авансами.

Підприємства отримують аванси під поставку продукцій, під виконання робіт чи послуг. Облік одержаних авансів або сум попередньої оплати покупцями і замовниками здійснюється на рах. 681 “Розрахунки за авансами отриманими”. На кредиті відображається виникненню заборгованості, по дебету – її погашення.

Таблиця 3.2.

Синтетичний облік за одержаними авансами

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Одержано аванс від покупців за продукцію |

311 |

681 |

|

- сума ПДВ |

643 |

641 |

|

2. Відвантажено продукцію в рахунок одержаного авансу. |

361 |

701 |

|

- сума ПДВ |

701 |

643 |

|

3. Здійснено взаємозалік заборгованості |

681 |

361 |

Аналітичний облік авнсів одержаних ведеться окремо за кожним підприємством, з яким здійснються розрахунки.

Облік розрахунків за сплаченими авансами

У ряді випадків підприємства під поставку матеріалів або під виконання робіт прийнятих від замовників можуть видавати аванси.

Аванс – є грошовою сумою або іншою майновою цінністю, яка передається в рахунок виконання зобов’язань. Це повний або частковий платіж. Здійснюючи авансовий платіж, покупець фінансує продаж за деякий час до надходження цінностей.

Для обліку розрахунків за виданим авансом під підставу цінностей ( виконання робіт, надання послуг ) передбачено рахунку. 371 “Розрахунки за авансами виданими”.

Таблиця 3.3.

Синтетичний облік за виданими авансами.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Сплачено аванс постачальником за матеріальні цінності |

371 |

311 |

|

- сума ПДВ |

641 |

644 |

|

2. Отримано матеріали в рахунок виданого авансу |

20 |

631 |

|

- сума ПДВ |

644 |

631 |

|

3. Здійснено взаємозалік зобов'язань |

631 |

371 |

Аналітичний облік на рахунку 371 ведеться в розрізі окремих одержувачів грошових коштів у вигляді авансових платежів.

![]()

![]()

![]()

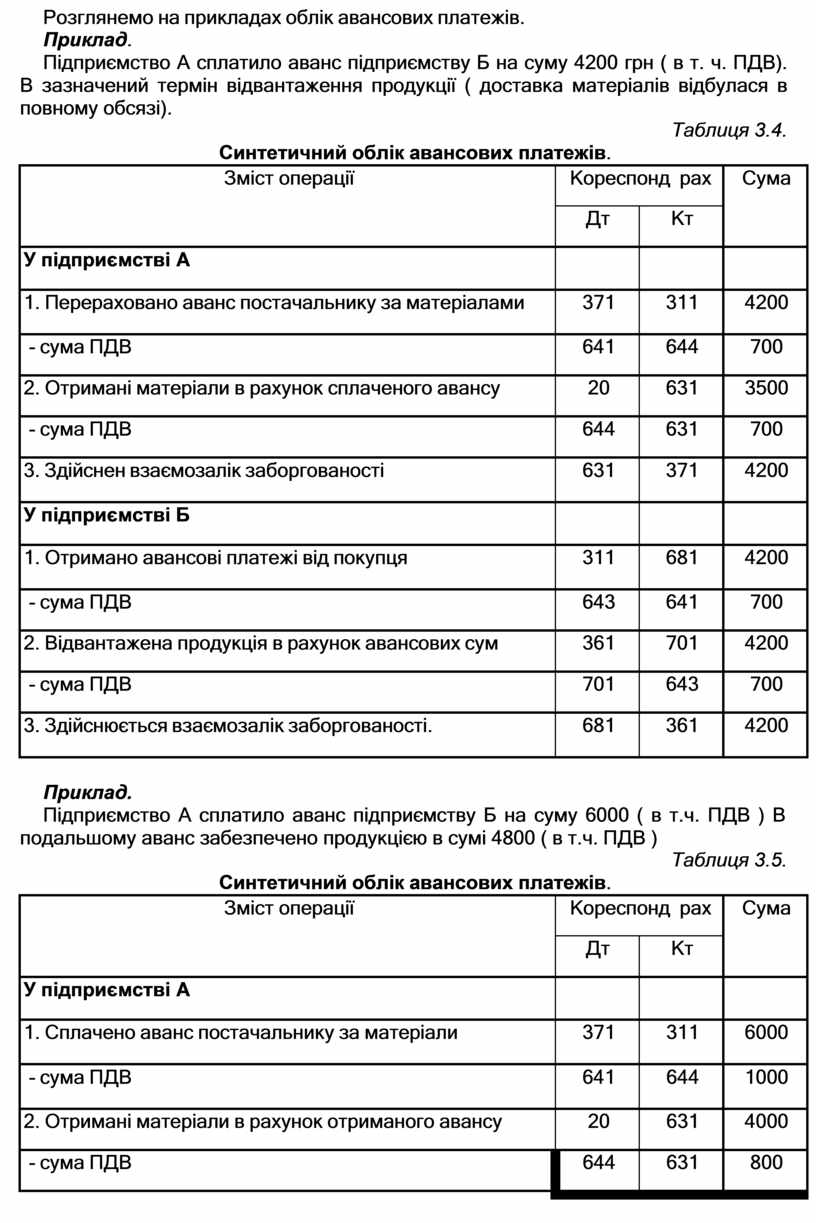

![]() Розглянемо на прикладах облік авансових платежів.

Розглянемо на прикладах облік авансових платежів.

Приклад.

Підприємство А сплатило аванс підприємству Б на суму 4200 грн ( в т. ч. ПДВ). В зазначений термін відвантаження продукції ( доставка матеріалів відбулася в повному обсязі).

Таблиця 3.4.

Синтетичний облік авансових платежів.

|

Зміст операції |

Кореспонд рах |

Сума |

|

|

Дт |

Кт |

||

|

У підприємстві А |

|

|

|

|

1. Перераховано аванс постачальнику за матеріалами |

371 |

311 |

4200 |

|

- сума ПДВ |

641 |

644 |

700 |

|

2. Отримані матеріали в рахунок сплаченого авансу |

20 |

631 |

3500 |

|

- сума ПДВ |

644 |

631 |

700 |

|

3. Здійснен взаємозалік заборгованості |

631 |

371 |

4200 |

|

У підприємстві Б |

|

|

|

|

1. Отримано авансові платежі від покупця |

311 |

681 |

4200 |

|

- сума ПДВ |

643 |

641 |

700 |

|

2. Відвантажена продукція в рахунок авансових сум |

361 |

701 |

4200 |

|

- сума ПДВ |

701 |

643 |

700 |

|

3. Здійснюється взаємозалік заборгованості. |

681 |

361 |

4200 |

Приклад.

Підприємство А сплатило аванс підприємству Б на суму 6000 ( в т.ч. ПДВ ) В подальшому аванс забезпечено продукцією в сумі 4800 ( в т.ч. ПДВ )

Таблиця 3.5.

Синтетичний облік авансових платежів.

|

Зміст операції |

Кореспонд рах |

Сума |

|

|

Дт |

Кт |

||

|

У підприємстві А |

|

|

|

|

1. Сплачено аванс постачальнику за матеріали |

371 |

311 |

6000 |

|

- сума ПДВ |

641 |

644 |

1000 |

|

2. Отримані матеріали в рахунок отриманого авансу |

20 |

631 |

4000 |

|

- сума ПДВ |

644 |

631 |

800 |

|

3. Скориговано суму ПДВ ( сторно ) |

641 |

644 |

200 |

|

4. Здійснено взаємозалік заборгованості |

631 |

371 |

4800 |

|

5. Повернуті кошти за нестачу матеріалів |

311 |

371 |

1200 |

|

У підприємстві Б |

|

|

|

|

1. Отримано авансові платежі від покупців |

311 |

681 |

6000 |

|

- сума ПДВ |

643 |

641 |

1000 |

|

2. Відвантажена продукція в рахунок авансу |

361 |

701 |

4800 |

|

- сума ПДВ |

701 |

643 |

800 |

|

3. Скориговано суму ПДВ ( сторно ) |

643 |

641 |

200 |

|

4. Здійснено взаємозалік заборгованості |

681 |

361 |

4800 |

|

5. Перераховані кошти за нестачу продукції |

681 |

311 |

1200 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.