Поделиться

Облік розрахунків за податком на прибуток

Сума податку на прибуток, належного сплаті до бюджету визначається відповідно до ПКУ (розділ ІІІ, ст. 133-161).

Ставка податку – 16 %.

Податок нараховується платником самостійно за вказаною ставкою.

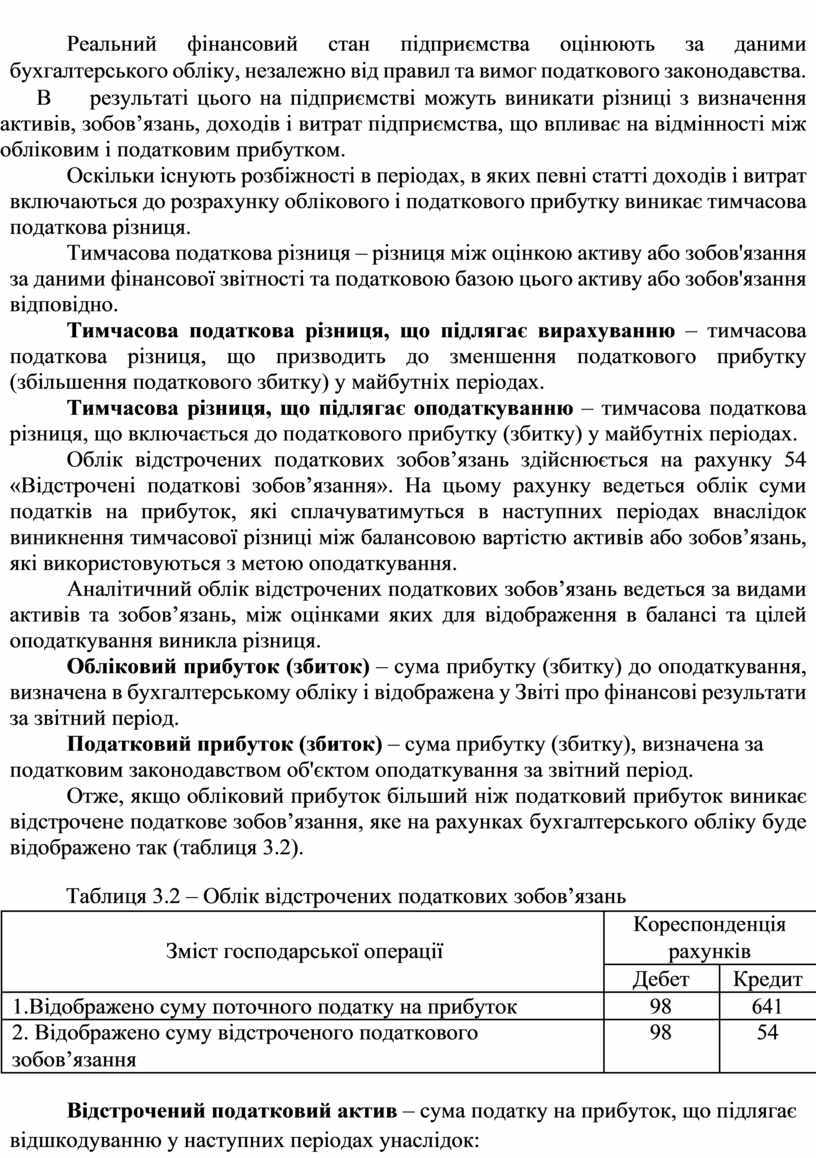

Реальний фінансовий стан підприємства оцінюють за даними бухгалтерського обліку, незалежно від правил та вимог податкового законодавства.

В результаті цього на підприємстві можуть виникати різниці з визначення активів, зобов’язань, доходів і витрат підприємства, що впливає на відмінності між обліковим і податковим прибутком.

Оскільки існують розбіжності в періодах, в яких певні статті доходів і витрат включаються до розрахунку облікового і податкового прибутку виникає тимчасова податкова різниця.

Тимчасова податкова різниця – різниця між оцінкою активу або зобов'язання за даними фінансової звітності та податковою базою цього активу або зобов'язання відповідно.

Тимчасова податкова різниця, що підлягає вирахуванню – тимчасова податкова різниця, що призводить до зменшення податкового прибутку (збільшення податкового збитку) у майбутніх періодах.

Тимчасова різниця, що підлягає оподаткуванню – тимчасова податкова різниця, що включається до податкового прибутку (збитку) у майбутніх періодах.

Облік відстрочених податкових зобов’язань здійснюється на рахунку 54 «Відстрочені податкові зобов’язання». На цьому рахунку ведеться облік суми податків на прибуток, які сплачуватимуться в наступних періодах внаслідок виникнення тимчасової різниці між балансовою вартістю активів або зобов’язань, які використовуються з метою оподаткування.

Аналітичний облік відстрочених податкових зобов’язань ведеться за видами активів та зобов’язань, між оцінками яких для відображення в балансі та цілей оподаткування виникла різниця.

Обліковий прибуток (збиток) – сума прибутку (збитку) до оподаткування, визначена в бухгалтерському обліку і відображена у Звіті про фінансові результати за звітний період.

Податковий прибуток (збиток) – сума прибутку (збитку), визначена за податковим законодавством об'єктом оподаткування за звітний період.

Отже, якщо обліковий прибуток більший ніж податковий прибуток виникає відстрочене податкове зобов’язання, яке на рахунках бухгалтерського обліку буде відображено так (таблиця 3.2).

Таблиця 3.2 – Облік відстрочених податкових зобов’язань

|

|

Кореспонденція |

|

|

Зміст господарської операції |

рахунків |

|

|

|

Дебет |

Кредит |

|

1.Відображено суму поточного податку на прибуток |

98 |

641 |

|

2. Відображено суму відстроченого податкового |

98 |

54 |

|

зобов’язання |

|

|

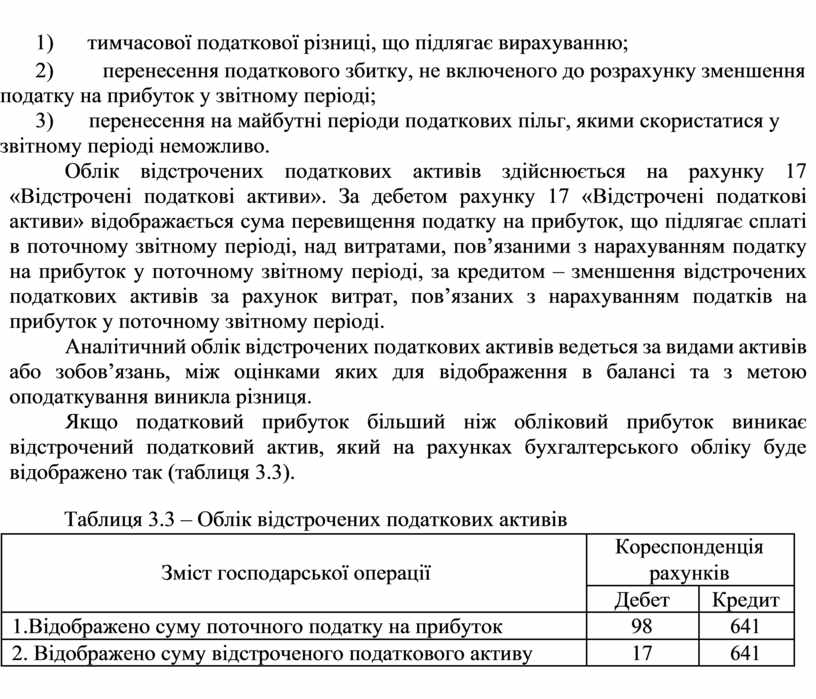

Відстрочений податковий актив – сума податку на прибуток, що підлягає відшкодуванню у наступних періодах унаслідок:

1) тимчасової податкової різниці, що підлягає вирахуванню;

2) перенесення податкового збитку, не включеного до розрахунку зменшення податку на прибуток у звітному періоді;

3) перенесення на майбутні періоди податкових пільг, якими скористатися у звітному періоді неможливо.

Облік відстрочених податкових активів здійснюється на рахунку 17 «Відстрочені податкові активи». За дебетом рахунку 17 «Відстрочені податкові активи» відображається сума перевищення податку на прибуток, що підлягає сплаті в поточному звітному періоді, над витратами, пов’язаними з нарахуванням податку на прибуток у поточному звітному періоді, за кредитом – зменшення відстрочених податкових активів за рахунок витрат, пов’язаних з нарахуванням податків на прибуток у поточному звітному періоді.

Аналітичний облік відстрочених податкових активів ведеться за видами активів або зобов’язань, між оцінками яких для відображення в балансі та з метою оподаткування виникла різниця.

Якщо податковий прибуток більший ніж обліковий прибуток виникає відстрочений податковий актив, який на рахунках бухгалтерського обліку буде відображено так (таблиця 3.3).

Таблиця 3.3 – Облік відстрочених податкових активів

|

|

Кореспонденція |

|

|

Зміст господарської операції |

рахунків |

|

|

|

Дебет |

Кредит |

|

1.Відображено суму поточного податку на прибуток |

98 |

641 |

|

2. Відображено суму відстроченого податкового активу |

17 |

641 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.