Поделиться

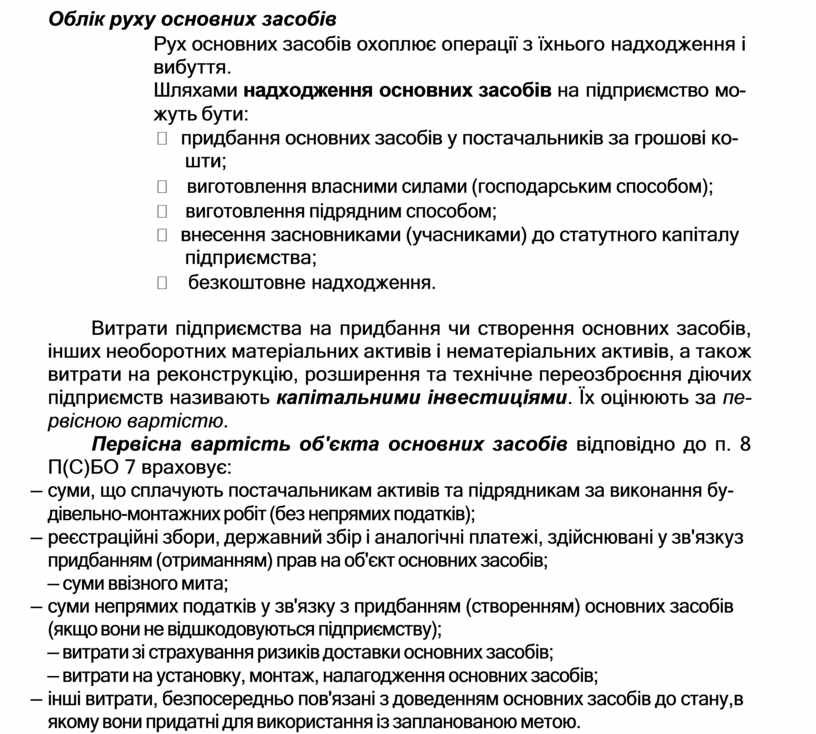

Облік руху основних засобів

Рух основних засобів охоплює операції з їхнього надходження і вибуття.

Шляхами надходження основних засобів на підприємство мо- жуть бути:

придбання основних засобів у постачальників за грошові ко- шти;

виготовлення власними силами (господарським способом);

виготовлення підрядним способом;

внесення засновниками (учасниками) до статутного капіталу підприємства;

безкоштовне надходження.

Витрати підприємства на придбання чи створення основних засобів, інших необоротних матеріальних активів і нематеріальних активів, а також витрати на реконструкцію, розширення та технічне переозброєння діючих підприємств називають капітальними інвестиціями. Їх оцінюють за пе- рвісною вартістю.

Первісна вартість об'єкта основних засобів відповідно до п. 8 П(С)БО 7 враховує:

– суми, що сплачують постачальникам активів та підрядникам за виконання бу- дівельно-монтажних робіт (без непрямих податків);

– реєстраційні збори, державний збір і аналогічні платежі, здійснювані у зв'язку з придбанням (отриманням) прав на об'єкт основних засобів;

– суми ввізного мита;

– суми непрямих податків у зв'язку з придбанням (створенням) основних засобів (якщо вони не відшкодовуються підприємству);

– витрати зі страхування ризиків доставки основних засобів;

– витрати на установку, монтаж, налагодження основних засобів;

– інші витрати, безпосередньо пов'язані з доведенням основних засобів до стану, в якому вони придатні для використання із запланованою метою.

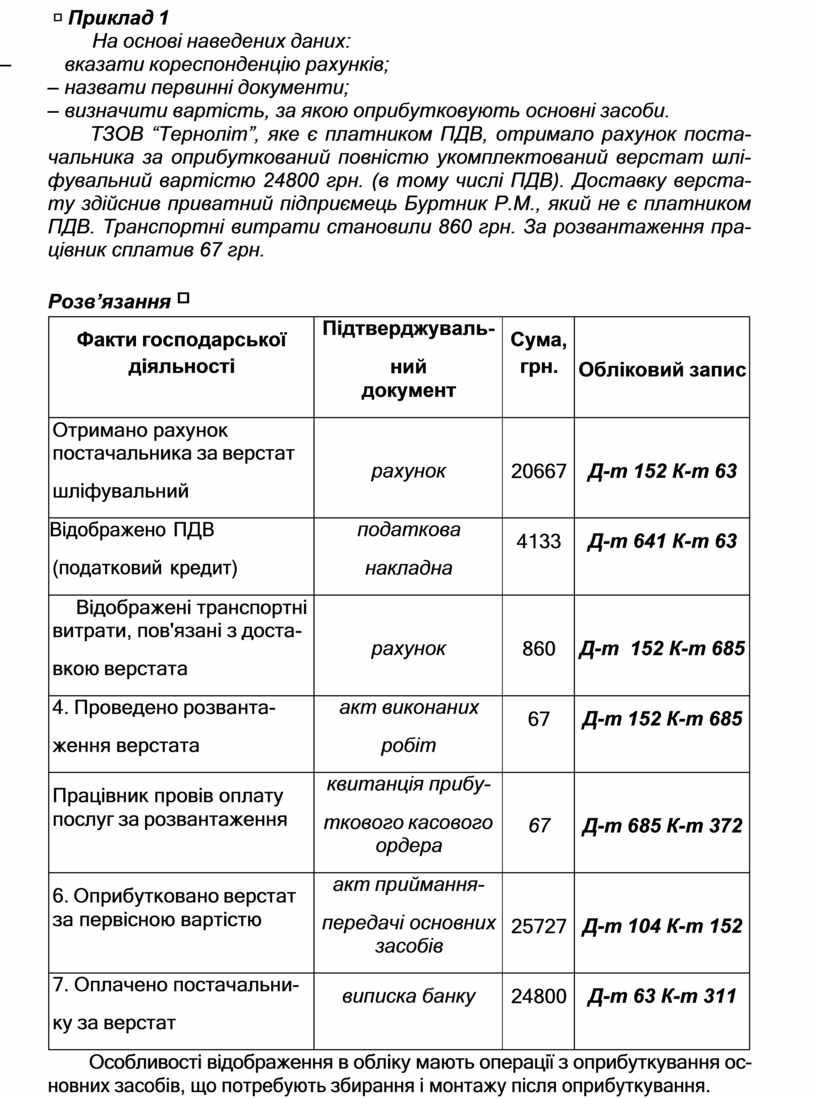

Приклад 1

На основі наведених даних:

– вказати кореспонденцію рахунків;

– назвати первинні документи;

– визначити вартість, за якою оприбутковують основні засоби.

ТЗОВ “Терноліт”, яке є платником ПДВ, отримало рахунок поста- чальника за оприбуткований повністю укомплектований верстат шлі- фувальний вартістю 24800 грн. (в тому числі ПДВ). Доставку верста- ту здійснив приватний підприємець Буртник Р.М., який не є платником ПДВ. Транспортні витрати становили 860 грн. За розвантаження пра- цівник сплатив 67 грн.

Розв’язання

|

Факти господарської діяльності |

Підтверджуваль- ний документ |

Сума, грн. |

Обліковий запис |

|

Отримано рахунок постачальника за верстат шліфувальний |

рахунок |

20667 |

Д-т 152 К-т 63 |

|

Відображено ПДВ (податковий кредит) |

податкова накладна |

4133 |

Д-т 641 К-т 63 |

|

Відображені транспортні витрати, пов'язані з доста- вкою верстата |

рахунок |

860 |

Д-т 152 К-т 685 |

|

4. Проведено розванта- ження верстата |

акт виконаних робіт |

67 |

Д-т 152 К-т 685 |

|

Працівник провів оплату послуг за розвантаження |

квитанція прибу- ткового касового ордера |

67 |

Д-т 685 К-т 372 |

|

6. Оприбутковано верстат за первісною вартістю |

акт приймання- передачі основних засобів |

25727 |

Д-т 104 К-т 152 |

|

7. Оплачено постачальни- ку за верстат |

виписка банку |

24800 |

Д-т 63 К-т 311 |

Особливості відображення в обліку мають операції з оприбуткування ос- новних засобів, що потребують збирання і монтажу після оприбуткування.

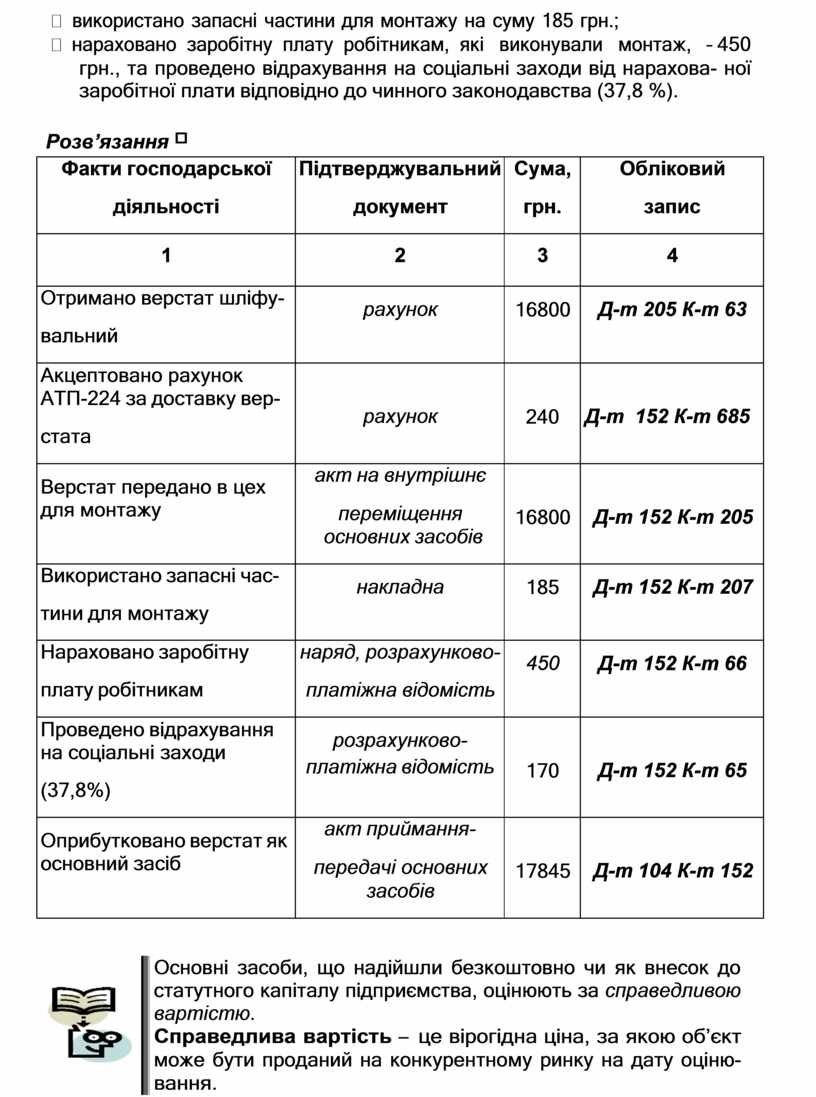

Приклад 2

На підставі наведених даних:

– вказати кореспонденцію рахунків та первинні документи, визначити вартість, за якою оприбутковують основні засоби:

ТзОВ “Альфа”, яке не є платником ПДВ, придбало у МП “Явір” верстат шлі- фувальний, який потребує монтажу, на суму 16800 грн., в тому числі ПДВ;

акцептовано рахунок АТП-224 за доставку верстату в сумі 240 грн. (в тому числі ПДВ);

використано запасні частини для монтажу на суму 185 грн.;

нараховано заробітну плату робітникам, які виконували монтаж, – 450 грн., та проведено відрахування на соціальні заходи від нарахова- ної заробітної плати відповідно до чинного законодавства (37,8 %).

Розв’язання

|

Факти господарської діяльності |

Підтверджувальний документ |

Сума, грн. |

Обліковий запис |

|

1 |

2 |

3 |

4 |

|

Отримано верстат шліфу- вальний |

рахунок |

16800 |

Д-т 205 К-т 63 |

|

Акцептовано рахунок АТП-224 за доставку вер- стата |

рахунок |

240 |

Д-т 152 К-т 685 |

|

Верстат передано в цех для монтажу |

акт на внутрішнє переміщення основних засобів |

16800 |

Д-т 152 К-т 205 |

|

Використано запасні час- тини для монтажу |

накладна |

185 |

Д-т 152 К-т 207 |

|

Нараховано заробітну плату робітникам |

наряд, розрахунково- платіжна відомість |

450 |

Д-т 152 К-т 66 |

|

Проведено відрахування на соціальні заходи (37,8%) |

розрахунково- платіжна відомість |

170 |

Д-т 152 К-т 65 |

|

Оприбутковано верстат як основний засіб |

акт приймання- передачі основних засобів |

17845 |

Д-т 104 К-т 152 |

![]() Основні

засоби, що надійшли безкоштовно чи як внесок до статутного капіталу підприємства, оцінюють за справедливою вартістю.

Основні

засоби, що надійшли безкоштовно чи як внесок до статутного капіталу підприємства, оцінюють за справедливою вартістю.

Справедлива вартість – це вірогідна ціна, за якою об’єкт може бути проданий на конкурентному ринку на дату оціню- вання.

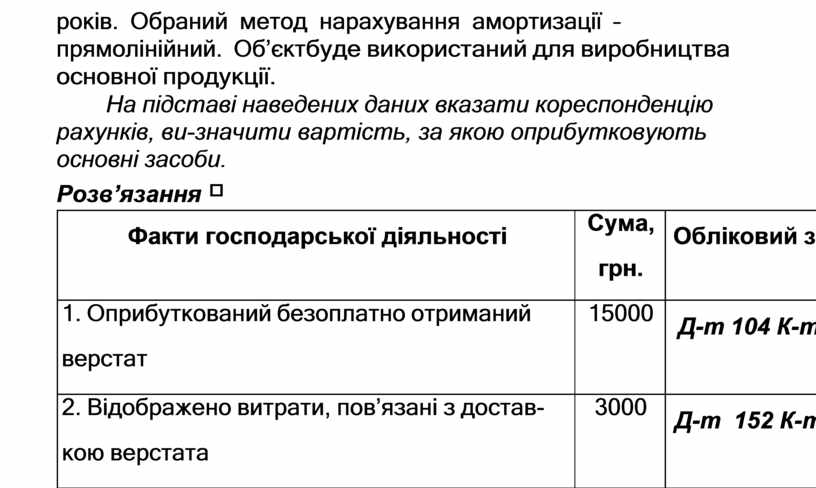

При безоплатному надходженні необоротних активів їх оприбуткову- ють за справедливою вартістю плюс витрати, пов’язані з доставкою, а ви- знання доходу й зменшення додаткового капіталу здійснюють на суму від- корегованої амортизації.

Приклад 3

Підприємство безкоштовно отримало верстат. Ринкова вартість верс- тату – 15000 грн. Витрати, пов’язані з доставкою верстату, становили 3600 грн. (в тому числі ПДВ). Визначений термін експлуатації верстату – 5

років. Обраний метод нарахування амортизації – прямолінійний. Об’єкт буде використаний для виробництва основної продукції.

На підставі наведених даних вказати кореспонденцію рахунків, ви- значити вартість, за якою оприбутковують основні засоби.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Оприбуткований безоплатно отриманий верстат |

15000 |

Д-т 104 К-т 424 |

|

2. Відображено витрати, пов’язані з достав- кою верстата |

3000 |

Д-т 152 К-т 685 |

|

3. Відображено ПДВ у вартості доставки |

600 |

Д-т 641 К-т 685 |

|

4. Зараховані до первісної вартості витрати на доставку верстата |

3000 |

Д-т 104 К-т152 |

|

5. Нарахована амортизація верстата при його введенні в експлуатацію ((15000+3000)/5/12) |

300 |

Д-т 23 К-т 131 |

|

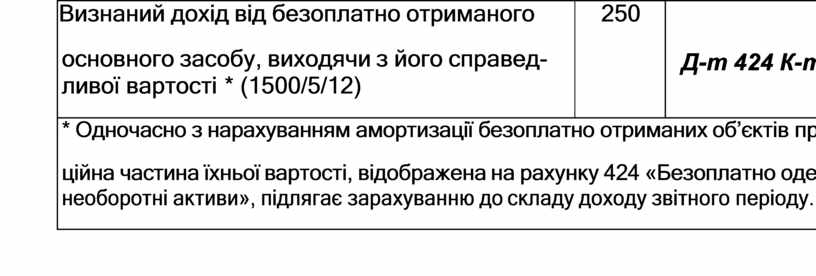

Визнаний дохід від безоплатно отриманого основного засобу, виходячи з його справед- ливої вартості * (1500/5/12) |

250 |

Д-т 424 К-т745 |

|

* Одночасно з нарахуванням амортизації безоплатно отриманих об’єктів пропор- ційна частина їхньої вартості, відображена на рахунку 424 «Безоплатно одержані необоротні активи», підлягає зарахуванню до складу доходу звітного періоду. |

||

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.