Поделиться

Облік

собівартості проданих

товарів — затрат на придбання товарів

Товари, які куплені з метою перепродажу як запаси торгової діяльності, мають на момент продажу мати собівартість, яка включає такі елементи:

1) купівельна ціна (ціна придбання);

2) витрати на транспортування;

3) витрати на навантаження та розвантаження при транспортуванні від місця купівлі до місця продажу;

4) суму податків, що не відшкодовуються (компенсуються) податковими органами;

5) ввізне мито.

Оскільки окрім купівельної ціни решта елементів у окремих випадках не можуть бути ідентифіковані з конкретними товарами, їх доцільно облікувати як «Загальні транспортно-заготівельні витрати» та при продажу визначати частку цих витрат, які припадають на вартість проданих товарів (аналогічно частки виробничих запасів), для чого періодично (місяць, квартал) потрібно складати відповідний розрахунок.

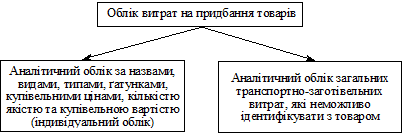

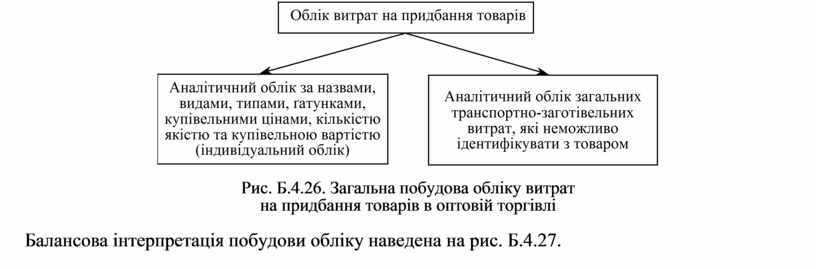

Загальну побудову бухгалтерського фінансового обліку витрат на придбання товарів у оптовій торгівлі наведено на рис. Б.4.26.

Рис. Б.4.26. Загальна побудова обліку витрат

на придбання товарів в оптовій торгівлі

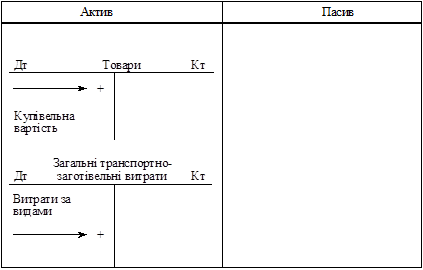

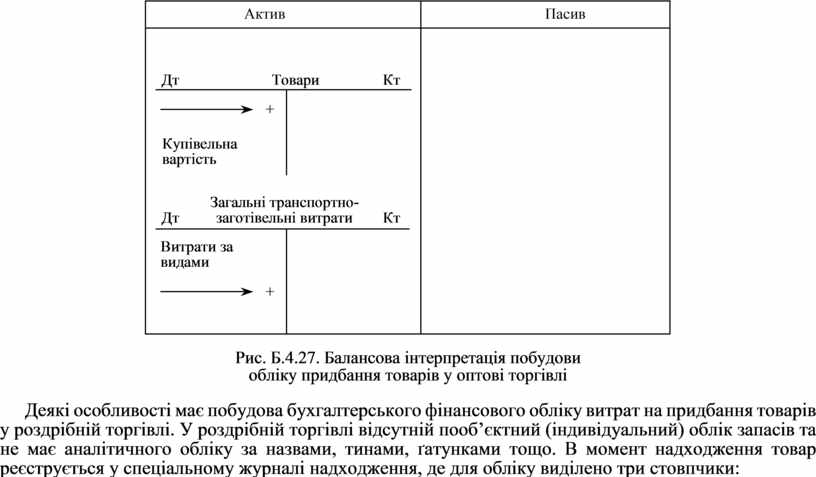

Балансова інтерпретація побудови обліку наведена на рис. Б.4.27.

Рис. Б.4.27. Балансова інтерпретація побудови

обліку придбання товарів у оптові торгівлі

Деякі особливості має побудова бухгалтерського фінансового обліку витрат на придбання товарів у роздрібній торгівлі. У роздрібній торгівлі відсутній пооб’єктний (індивідуальний) облік запасів та не має аналітичного обліку за назвами, тинами, ґатунками тощо. В момент надходження товар реєструється у спеціальному журналі надходження, де для обліку виділено три стовпчики:

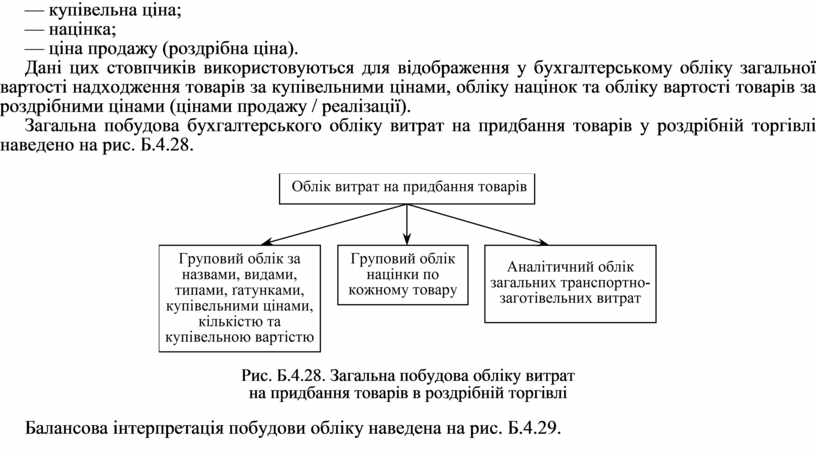

— купівельна ціна;

— націнка;

— ціна продажу (роздрібна ціна).

Дані цих стовпчиків використовуються для відображення у бухгалтерському обліку загальної вартості надходження товарів за купівельними цінами, обліку націнок та обліку вартості товарів за роздрібними цінами (цінами продажу / реалізації).

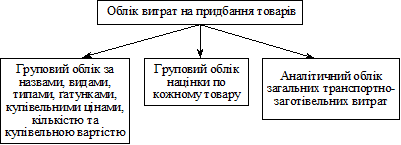

Загальна побудова бухгалтерського обліку витрат на придбання товарів у роздрібній торгівлі наведено на рис. Б.4.28.

Рис. Б.4.28. Загальна побудова обліку витрат

на придбання товарів в роздрібній торгівлі

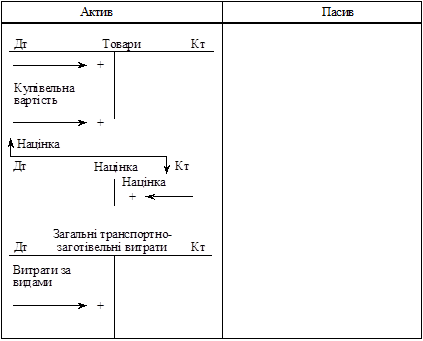

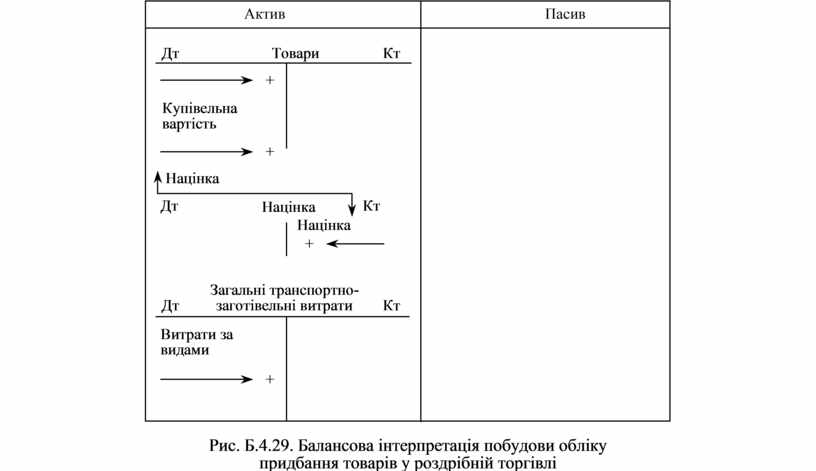

Балансова інтерпретація побудови обліку наведена на рис. Б.4.29.

Рис. Б.4.29. Балансова інтерпретація побудови обліку

придбання товарів у роздрібній торгівлі

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.