Поделиться

Облік статутного капіталу

Облік і узагальнення інформації про стан та рух статутного капіталу підприємства здійснюється на рахунку 40 «Статутний капітал».

За кредитом рахунку 40 «Статутний капітал» відображається збільшення статутного капіталу, за дебетом – його зменшення (вилучення). Сальдо на цьому рахунку повинно відповідати розміру статутного капіталу, який зафіксовано в установчих документах підприємства.

Аналітичний облік статутного капіталу ведеться за видами капіталу за кожним засновником, учасником, акціонером.

Згідно законодавства засновники (учасники) мають право на момент реєстрації підприємства внести до статутного капіталу не менш ніж 50 % його розміру. Решту необхідно довнести протягом року. Невнесена частина статутного капіталу є неоплаченим капіталом.

Неоплачений капітал – це заборгованість засновників (учасників) за внесками до статутного капіталу.

Бухгалтерський облік неоплаченого капіталу здійснюється на рахунку 46 «Неоплачений капітал». За дебетом рахунку відображається заборгованість засновників (учасників) господарського товариства за внесками до статутного капіталу підприємства, за кредитом – погашення заборгованості за внесками до статутного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщених неоплачених акцій (для акціонерних товариств) та за кожним засновником (учасником) підприємства.

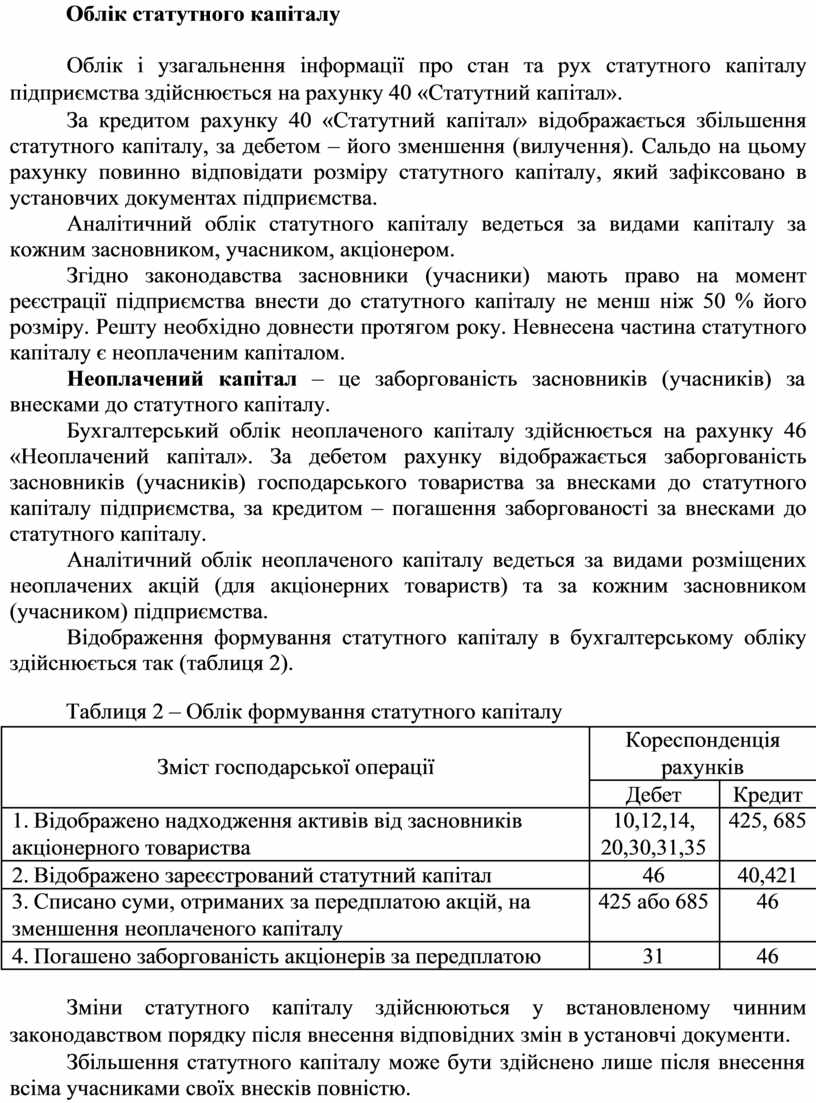

Відображення формування статутного капіталу в бухгалтерському обліку здійснюється так (таблиця 2).

Таблиця 2 – Облік формування статутного капіталу

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Відображено надходження активів від засновників |

10,12,14, |

425, 685 |

|

акціонерного товариства |

20,30,31,35 |

|

|

|

2. |

Відображено зареєстрований статутний капітал |

46 |

40,421 |

|

3. |

Списано суми, отриманих за передплатою акцій, на |

425 або 685 |

46 |

|

зменшення неоплаченого капіталу |

|

|

|

|

4. |

Погашено заборгованість акціонерів за передплатою |

31 |

46 |

Зміни статутного капіталу здійснюються у встановленому чинним законодавством порядку після внесення відповідних змін в установчі документи.

Збільшення статутного капіталу може бути здійснено лише після внесення всіма учасниками своїх внесків повністю.

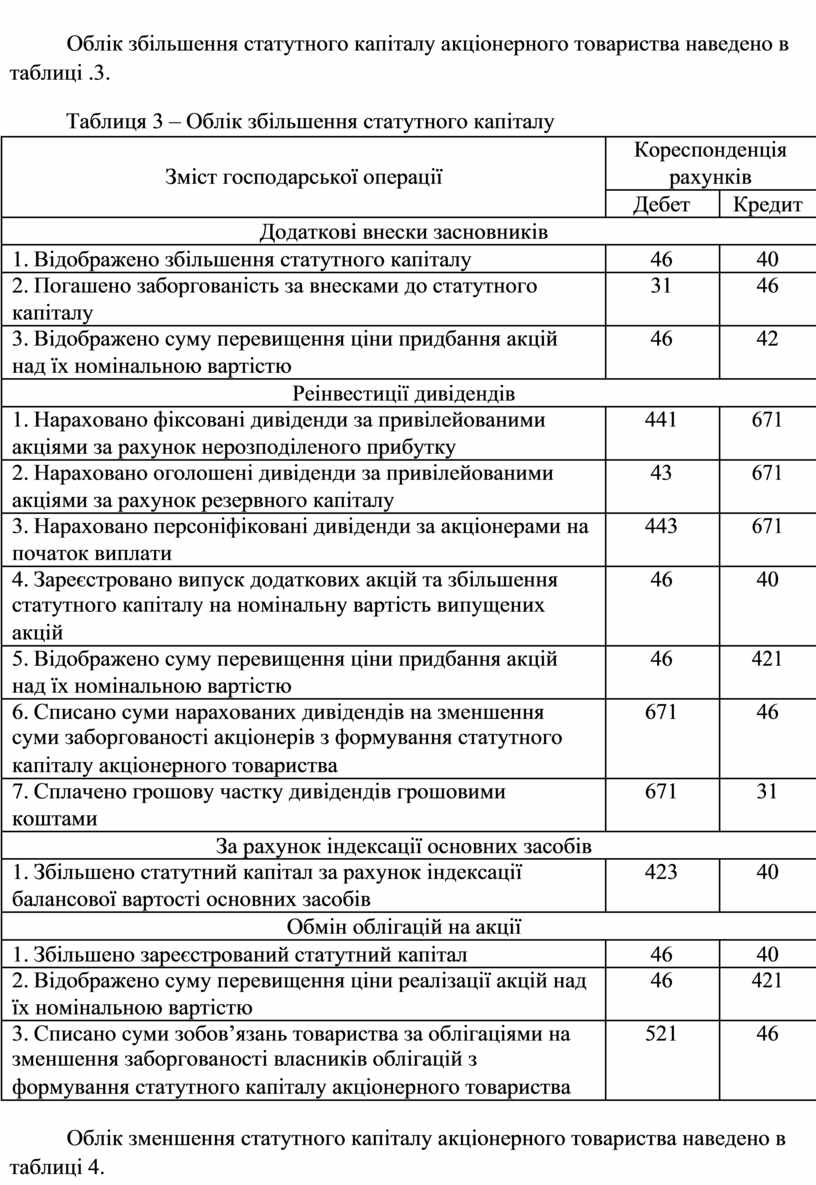

Облік збільшення статутного капіталу акціонерного товариства наведено в таблиці .3.

Таблиця 3 – Облік збільшення статутного капіталу

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

|

Додаткові внески засновників |

|

|

|

1. |

Відображено збільшення статутного капіталу |

46 |

40 |

|

2. |

Погашено заборгованість за внесками до статутного |

31 |

46 |

|

капіталу |

|

|

|

|

3. |

Відображено суму перевищення ціни придбання акцій |

46 |

42 |

|

над їх номінальною вартістю |

|

|

|

|

|

Реінвестиції дивідендів |

|

|

|

1. |

Нараховано фіксовані дивіденди за привілейованими |

441 |

671 |

|

акціями за рахунок нерозподіленого прибутку |

|

|

|

|

2. |

Нараховано оголошені дивіденди за привілейованими |

43 |

671 |

|

акціями за рахунок резервного капіталу |

|

|

|

|

3. |

Нараховано персоніфіковані дивіденди за акціонерами на |

443 |

671 |

|

початок виплати |

|

|

|

|

4. |

Зареєстровано випуск додаткових акцій та збільшення |

46 |

40 |

|

статутного капіталу на номінальну вартість випущених |

|

|

|

|

акцій |

|

|

|

|

5. |

Відображено суму перевищення ціни придбання акцій |

46 |

421 |

|

над їх номінальною вартістю |

|

|

|

|

6. |

Списано суми нарахованих дивідендів на зменшення |

671 |

46 |

|

суми заборгованості акціонерів з формування статутного |

|

|

|

|

капіталу акціонерного товариства |

|

|

|

|

7. |

Сплачено грошову частку дивідендів грошовими |

671 |

31 |

|

коштами |

|

|

|

|

|

За рахунок індексації основних засобів |

|

|

|

1. |

Збільшено статутний капітал за рахунок індексації |

423 |

40 |

|

балансової вартості основних засобів |

|

|

|

|

|

Обмін облігацій на акції |

|

|

|

1. |

Збільшено зареєстрований статутний капітал |

46 |

40 |

|

2. |

Відображено суму перевищення ціни реалізації акцій над |

46 |

421 |

|

їх номінальною вартістю |

|

|

|

|

3. |

Списано суми зобов’язань товариства за облігаціями на |

521 |

46 |

|

зменшення заборгованості власників облігацій з |

|

|

|

|

формування статутного капіталу акціонерного товариства |

|

|

|

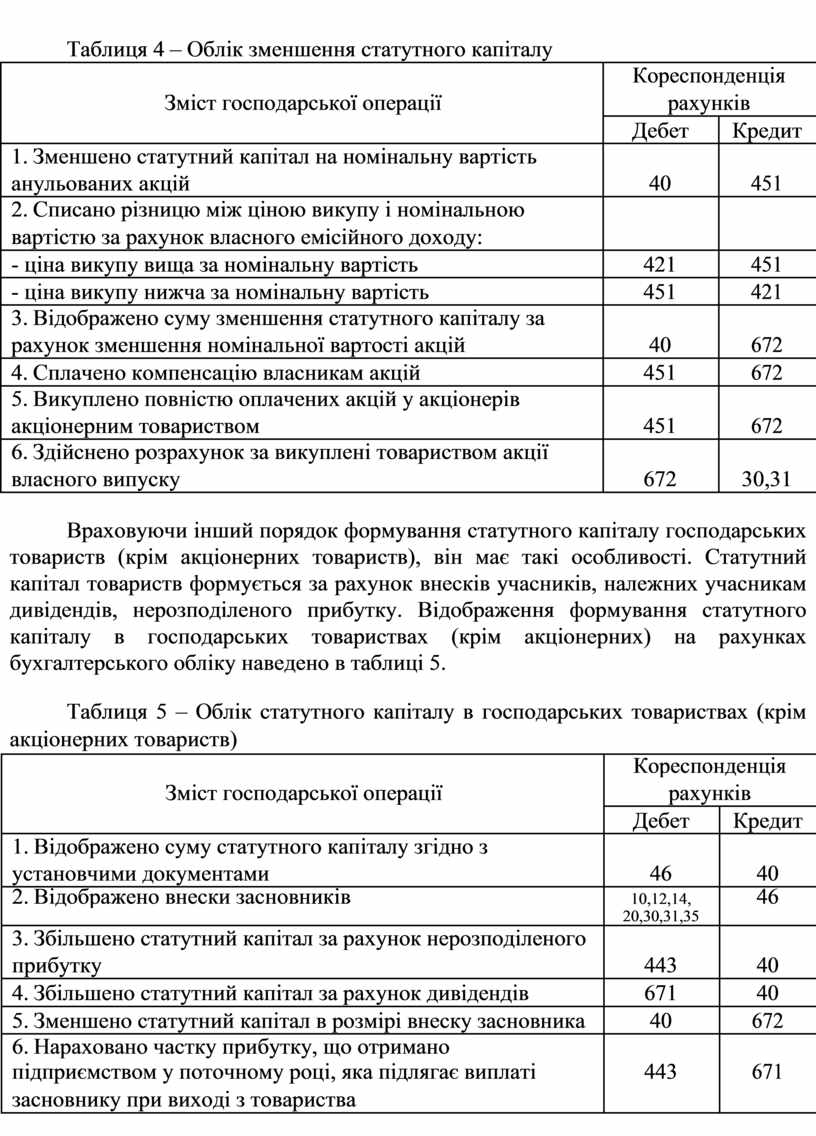

Облік зменшення статутного капіталу акціонерного товариства наведено в таблиці 4.

|

|

|

|

|

|

|

Таблиця 4 – Облік зменшення статутного капіталу |

|

|

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Зменшено статутний капітал на номінальну вартість |

|

|

|

анульованих акцій |

40 |

451 |

|

|

2. |

Списано різницю між ціною викупу і номінальною |

|

|

|

вартістю за рахунок власного емісійного доходу: |

|

|

|

|

- ціна викупу вища за номінальну вартість |

421 |

451 |

|

|

- ціна викупу нижча за номінальну вартість |

451 |

421 |

|

|

3. |

Відображено суму зменшення статутного капіталу за |

|

|

|

рахунок зменшення номінальної вартості акцій |

40 |

672 |

|

|

4. |

Сплачено компенсацію власникам акцій |

451 |

672 |

|

5. |

Викуплено повністю оплачених акцій у акціонерів |

|

|

|

акціонерним товариством |

451 |

672 |

|

|

6. |

Здійснено розрахунок за викуплені товариством акції |

|

|

|

власного випуску |

672 |

30,31 |

|

Враховуючи інший порядок формування статутного капіталу господарських товариств (крім акціонерних товариств), він має такі особливості. Статутний капітал товариств формується за рахунок внесків учасників, належних учасникам дивідендів, нерозподіленого прибутку. Відображення формування статутного капіталу в господарських товариствах (крім акціонерних) на рахунках бухгалтерського обліку наведено в таблиці 5.

Таблиця 5 – Облік статутного капіталу в господарських товариствах (крім акціонерних товариств)

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Відображено суму статутного капіталу згідно з |

|

|

|

установчими документами |

46 |

40 |

|

|

2. |

Відображено внески засновників |

10,12,14, |

46 |

|

|

|

20,30,31,35 |

|

|

3. |

Збільшено статутний капітал за рахунок нерозподіленого |

|

|

|

прибутку |

443 |

40 |

|

|

4. |

Збільшено статутний капітал за рахунок дивідендів |

671 |

40 |

|

5. |

Зменшено статутний капітал в розмірі внеску засновника |

40 |

672 |

|

6. |

Нараховано частку прибутку, що отримано |

|

|

|

підприємством у поточному році, яка підлягає виплаті |

443 |

671 |

|

|

засновнику при виході з товариства |

|

|

|

Облік статутного капіталу здійснюється в Журналі 7. В Балансі сальдо статутного капіталу відображається в І розділі «Власний капітал» пасиву в рядку

300 «Статутний капітал».

Сума заборгованості засновників (учасників) у Балансі наводиться в рядку 360 в дужках і вираховується при визначенні суми власного капіталу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.