Поделиться

Облік тимчасових (нетитульних споруд)

До тимчасових (нетитульних) споруд належать дрібні об’єкти допоміжного характеру, які використовуються для потреб будівництва і не включені до титулу, а саме: паркани та огорожі (за винятком спеціальних, архітектурно оформлених), необхідні для проведення робіт, огорожі майданчиків, ділянок тощо; приоб’єктні конторки і комори виконробів і майстрів; пристосування з техніки безпеки, запобіжні козирки; складські приміщення (комори) і навіси при об’єктах будівництва; душові тощо.

Витрати зі спорудження тимчасових (нетитульних) споруд відображаються за дебетом рахунка 153 «Придбання (виготовлення) інших необоротних матеріальних активів». Облік тимчасових (не титульних) споруд ведеться на субрахунку 113 «Тимчасові (не титульні) споруди».

Понесені витрати списуються з кредиту рахунка 153 в дебет рахунка 113

«Тимчасові (нетитульні) споруди». Після введення в експлуатацію □е титульних споруд здійснюється нарахування їх зносу. Знос нараховується за допомогою прямолінійного або виробничого методу щомісяця в сумі, яка визначається, виходячи з розміру витрат на спорудження вартості споруд і терміну служби таких об’єктів.

Кореспонденцію бухгалтерських рахунків з обліку малоцінних необоротних матеріальних активів наведено в таблиці 9.2.

При списанні тимчасових нетитульних споруд рахунок 113 не завжди закривається. Це пов’язано з тим, що для нарахування зносу враховувалася не вся первісна вартість, а зменшена на передбачувану вартість матеріалів, які повинні бути отримані від розбирання. Запланована вартість практично не збігається з фактичною.

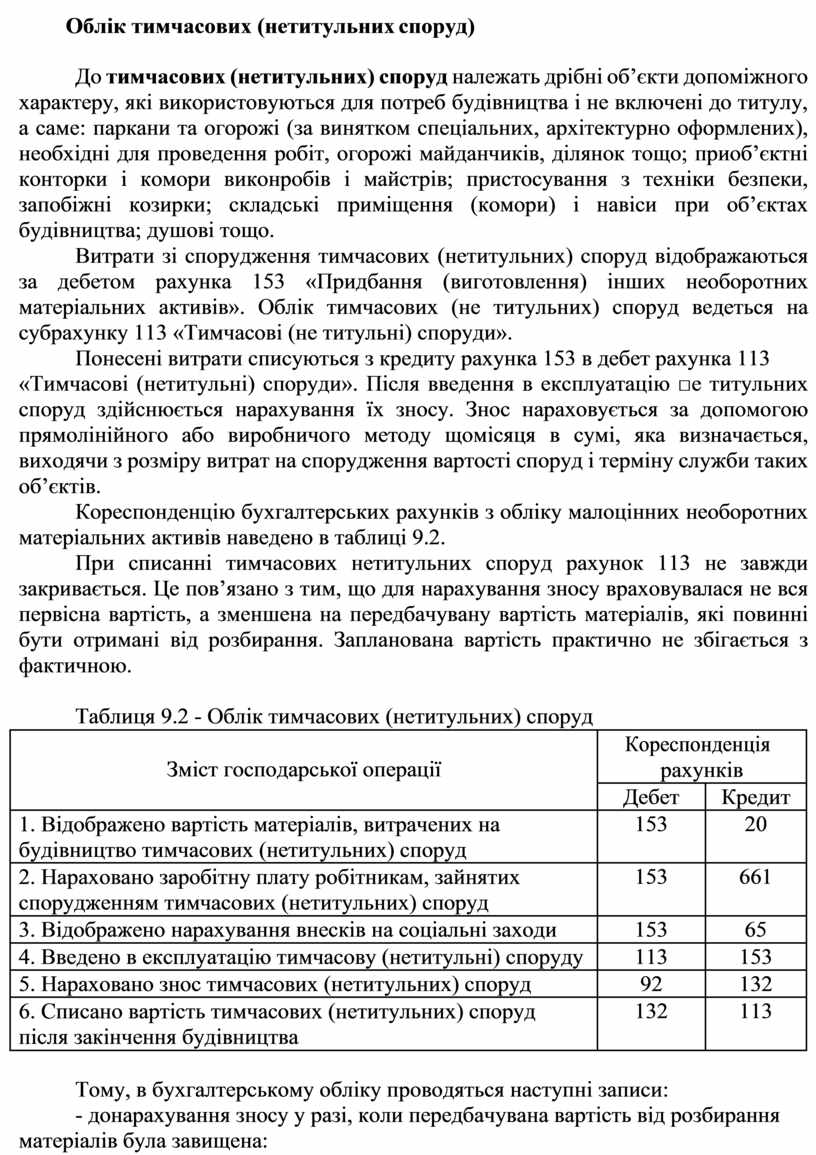

Таблиця 9.2 - Облік тимчасових (нетитульних) споруд

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Відображено вартість матеріалів, витрачених на будівництво тимчасових (нетитульних) споруд |

153 |

20 |

|

2. Нараховано заробітну плату робітникам, зайнятих спорудженням тимчасових (нетитульних) споруд |

153 |

661 |

|

3. Відображено нарахування внесків на соціальні заходи |

153 |

65 |

|

4. Введено в експлуатацію тимчасову (нетитульні) споруду |

113 |

153 |

|

5. Нараховано знос тимчасових (нетитульних) споруд |

92 |

132 |

|

6. Списано вартість тимчасових (нетитульних) споруд після закінчення будівництва |

132 |

113 |

Тому, в бухгалтерському обліку проводяться наступні записи:

- донарахування зносу у разі, коли передбачувана вартість від розбирання матеріалів була завищена:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 132 «Знос інших необоротних матеріальних активів»;

- сторнування суми надмірно нарахованого зносу у разі, коли передбачувана вартість від розбирання матеріалів була занижена:

Дебет рахунка 92 «Адміністративні витрати»

Кредит рахунка 132 «Знос інших необоротних матеріальних активів»;

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.