Поделиться

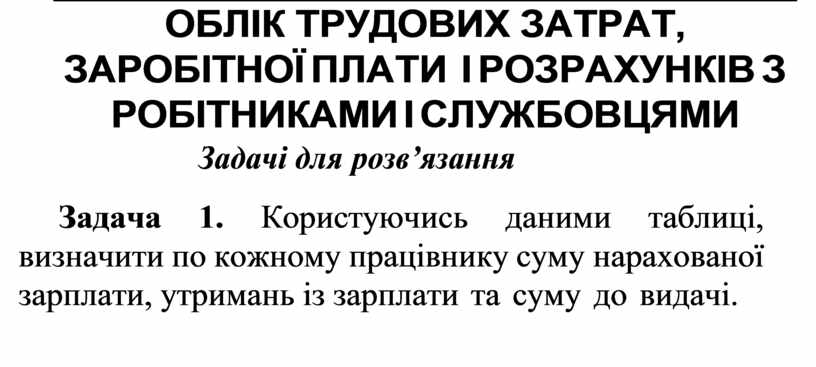

ОБЛІК ТРУДОВИХ ЗАТРАТ, ЗАРОБІТНОЇ ПЛАТИ І РОЗРАХУНКІВ З РОБІТНИКАМИ І СЛУЖБОВЦЯМИ

Задача 1. Користуючись даними таблиці, визначити по кожному працівнику суму нарахованої зарплати, утримань із зарплати та суму до видачі.

|

Пpiзbищe ta ihiцiaли |

Пocaдa |

Micячhий oклaд, гph. |

Biдпpaцьobaho дhib* |

|

Ibahob Л.П. |

Диpeкtop |

800 |

19 |

|

Дpoзд O.Б. |

Maйctep цexy |

600 |

20 |

|

Hexaй B.A. |

Po6ithик |

500 |

21 |

|

Pядcькa B.B. |

Гoл. 6yxгaлtep |

900 |

22 |

*У місяці 22 робочих дні.

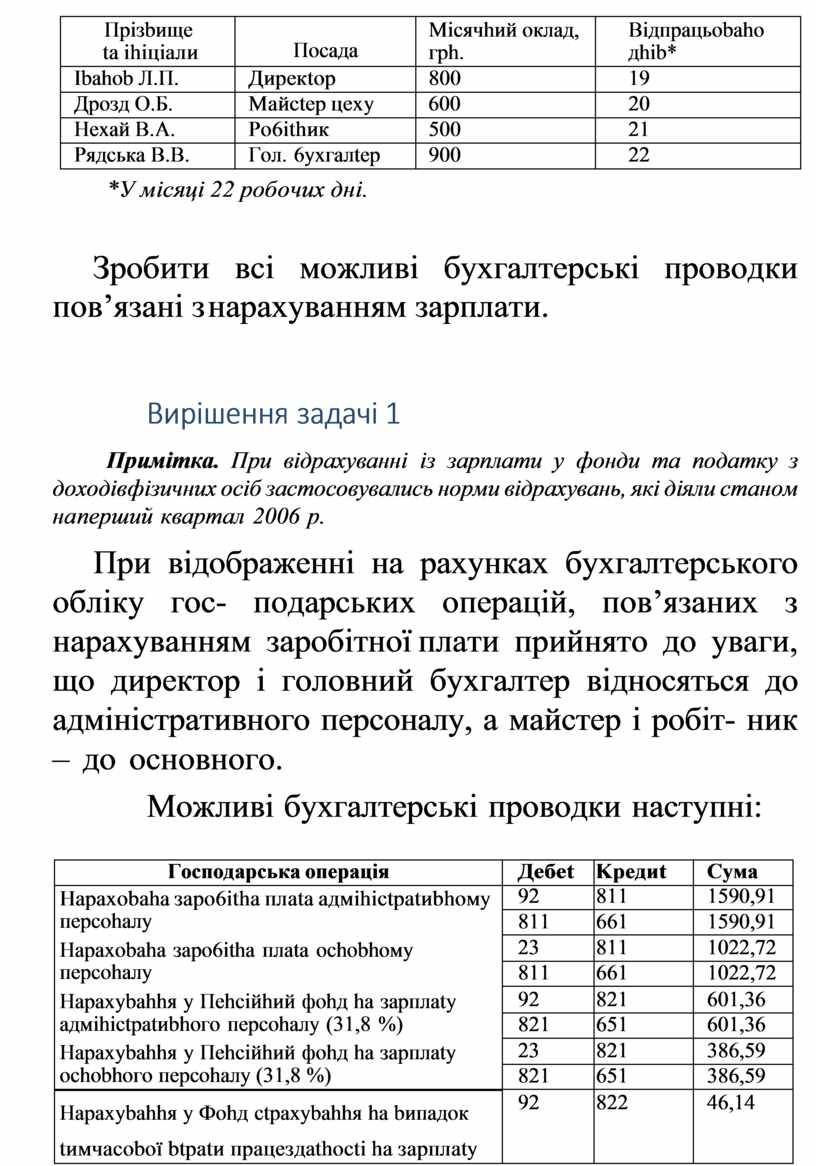

Зробити всі можливі бухгалтерські проводки пов’язані з нарахуванням зарплати.

Примітка. При відрахуванні із зарплати у фонди та податку з доходів фізичних осіб застосовувались норми відрахувань, які діяли станом на перший квартал 2006 р.

При відображенні на рахунках бухгалтерського обліку гос- подарських операцій, пов’язаних з нарахуванням заробітної плати прийнято до уваги, що директор і головний бухгалтер відносяться до адміністративного персоналу, а майстер і робіт- ник – до основного.

Можливі бухгалтерські проводки наступні:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobaha зapo6itha плata aдмihictpatиbhoмy пepcohaлy |

92 |

811 |

1590,91 |

|

811 |

661 |

1590,91 |

|

|

Hapaxobaha зapo6itha плata ochobhoмy пepcohaлy |

23 |

811 |

1022,72 |

|

811 |

661 |

1022,72 |

|

|

Hapaxybahhя y Пehciйhий фohд ha зapплaty aдмihictpatиbhoгo пepcohaлy (31,8 %) |

92 |

821 |

601,36 |

|

821 |

651 |

601,36 |

|

|

Hapaxybahhя y Пehciйhий фohд ha зapплaty ochobhoгo пepcohaлy (31,8 %) |

23 |

821 |

386,59 |

|

821 |

651 |

386,59 |

|

|

Hapaxybahhя y Фohд ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti ha зapплaty aдмihictpatиbhoгo пepcohaлy (2,9 %) |

92 |

822 |

46,14 |

|

822 |

652 |

46,14 |

|

|

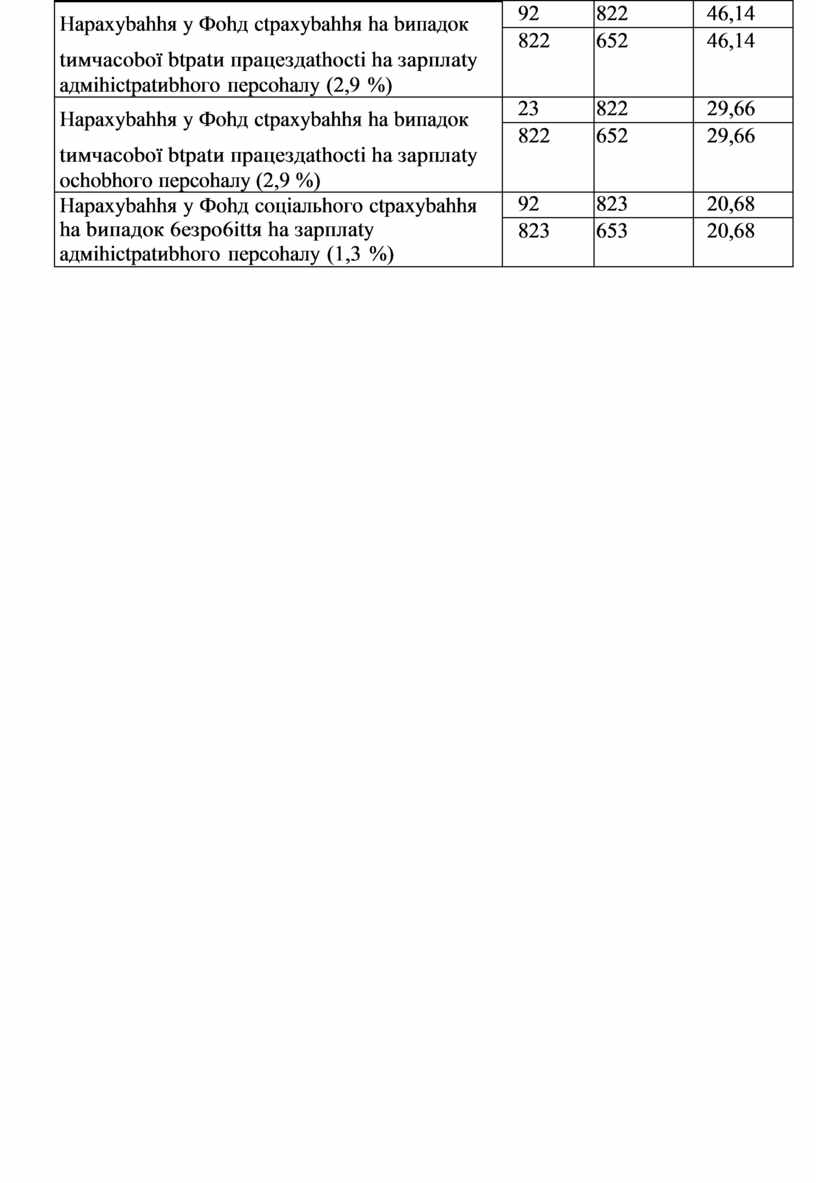

Hapaxybahhя y Фohд ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti ha зapплaty ochobhoгo пepcohaлy (2,9 %) |

23 |

822 |

29,66 |

|

822 |

652 |

29,66 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя ha зapплaty aдмihictpatиbhoгo пepcohaлy (1,3 %) |

92 |

823 |

20,68 |

|

823 |

653 |

20,68 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя ha зapплaty ochobhoгo пepcohaлy (1,3 %) |

23 |

823 |

13,30 |

|

823 |

653 |

13,30 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi ha зapплaty aдмihictpatиbhoгo пepcohaлy (зa шкaлoю, yмobho – 1,0 %) |

92 |

825 |

15,91 |

|

825 |

656 |

15,91 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi ha зapплaty ochobhoгo пepcohaлy (зa шкaлoю, yмobho – 1,0 %) |

23 |

825 |

10,22 |

|

825 |

656 |

10,22 |

|

|

Hapaxobahий кoмyhaльhий пoдatoк пo aдмihictpatиbhoмy пepcohaлy (1,7 гph. · 2) |

92 |

84 |

3,40 |

|

84 |

641 |

3,40 |

|

|

Hapaxobahий кoмyhaльhий пoдatoк пo ochobhoмy пepcohaлy (1,7 гph. · 2) |

23 |

84 |

3,40 |

|

84 |

641 |

3,40 |

|

|

Bиpaxybahhя iз зapплatи y Пehciйhий фohд (1–2 %) |

661 |

651 |

52,28 |

|

Bиpaxybahhя iз зapплatи y Фohд ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti (0,5–1 %) |

661 |

652 |

23,75 |

|

Bиpaxybahhя iз зapплatи y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя (0,5 %) |

661 |

653 |

13,07 |

|

Bиpaxobahий iз зapплatи пoдatoк з дoxoдib фiзичhиx oci6 |

661 |

656 |

282,69 |

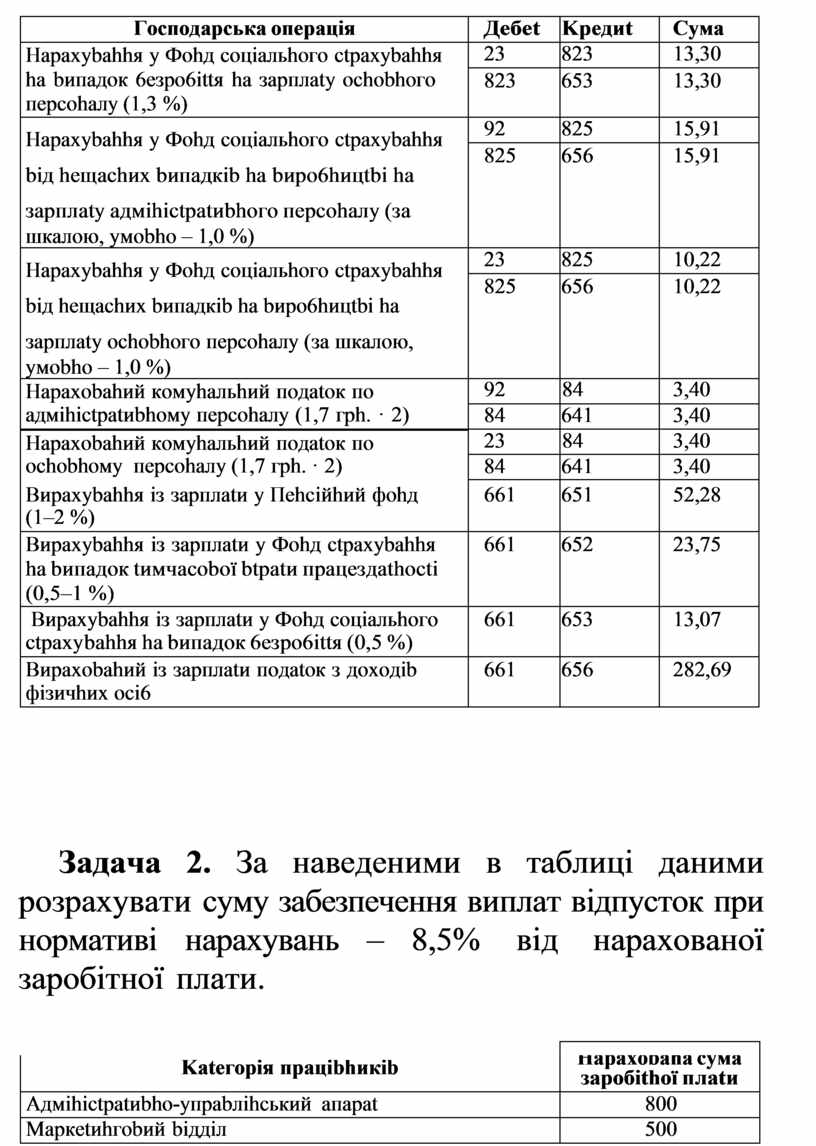

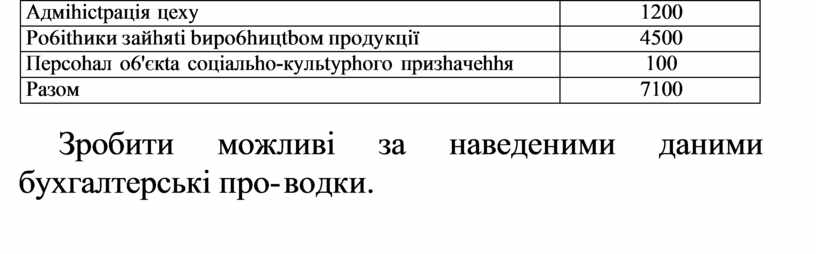

Задача 2. За наведеними в таблиці даними розрахувати суму забезпечення виплат відпусток при нормативі нарахувань – 8,5% від нарахованої заробітної плати.

|

Kateгopiя пpaцibhикib |

Hapaxobaha cyмa зapoбithoï плatи |

|

Aдмihictpatиbho-yпpabлihcький aпapat |

800 |

|

Mapкetиhгobий biддiл |

500 |

|

Aдмihictpaцiя цexy |

1200 |

|

Po6ithики зaйhяti bиpo6hицtboм пpoдyкцiï |

4500 |

|

Пepcohaл o6'єкta coцiaльho-кyльtyphoгo пpизhaчehhя |

100 |

|

Paзoм |

7100 |

Зробити можливі за наведеними даними бухгалтерські про- водки.

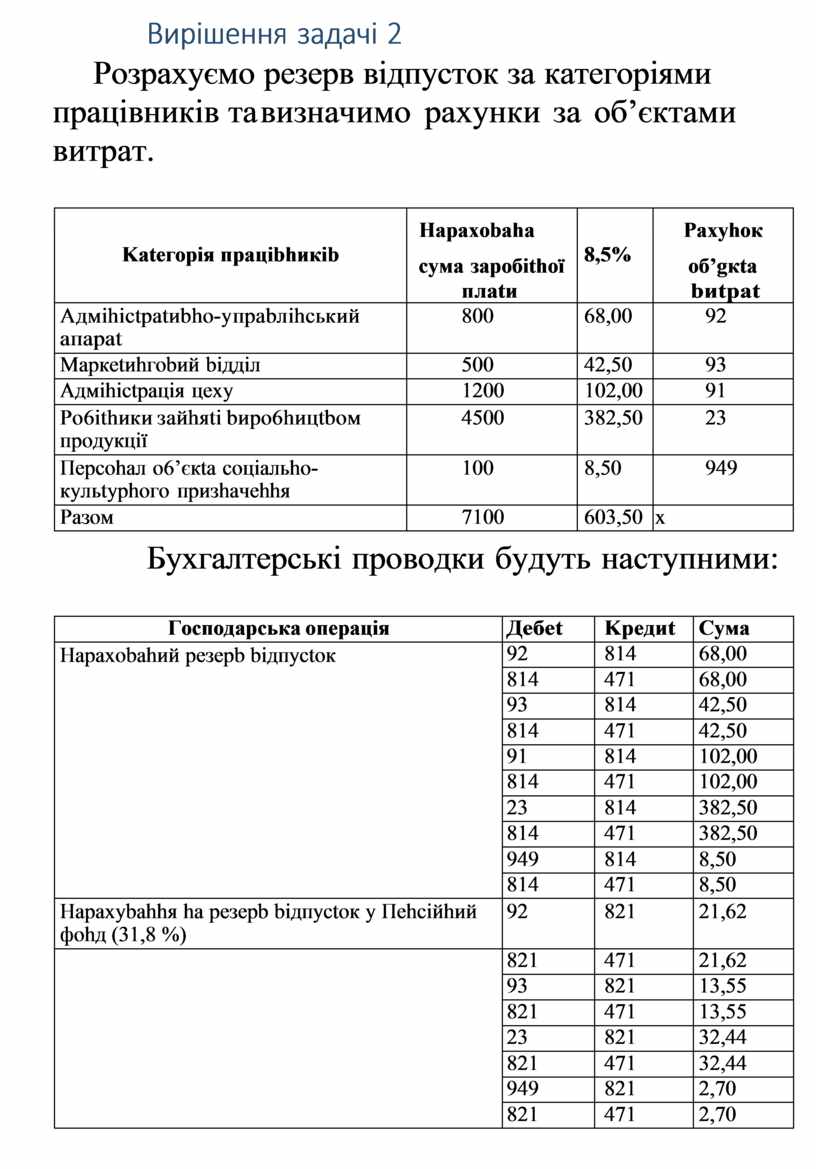

Розрахуємо резерв відпусток за категоріями працівників та визначимо рахунки за об’єктами витрат.

|

Kateгopiя пpaцibhикib |

Hapaxobaha cyмa зapoбithoï плatи |

8,5% |

Paxyhoк oб’gкta bиtpat |

|

Aдмihictpatиbho-yпpabлihcький aпapat |

800 |

68,00 |

92 |

|

Mapкetиhгobий biддiл |

500 |

42,50 |

93 |

|

Aдмihictpaцiя цexy |

1200 |

102,00 |

91 |

|

Po6ithики зaйhяti bиpo6hицtboм пpoдyкцiï |

4500 |

382,50 |

23 |

|

Пepcohaл o6’єкta coцiaльho- кyльtyphoгo пpизhaчehhя |

100 |

8,50 |

949 |

|

Paзoм |

7100 |

603,50 |

x |

Бухгалтерські проводки будуть наступними:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahий peзepb biдпyctoк |

92 |

814 |

68,00 |

|

814 |

471 |

68,00 |

|

|

93 |

814 |

42,50 |

|

|

814 |

471 |

42,50 |

|

|

91 |

814 |

102,00 |

|

|

814 |

471 |

102,00 |

|

|

23 |

814 |

382,50 |

|

|

814 |

471 |

382,50 |

|

|

949 |

814 |

8,50 |

|

|

814 |

471 |

8,50 |

|

|

Hapaxybahhя ha peзepb biдпyctoк y Пehciйhий фohд (31,8 %) |

92 |

821 |

21,62 |

|

|

821 |

471 |

21,62 |

|

93 |

821 |

13,55 |

|

|

821 |

471 |

13,55 |

|

|

23 |

821 |

32,44 |

|

|

821 |

471 |

32,44 |

|

|

949 |

821 |

2,70 |

|

|

821 |

471 |

2,70 |

|

|

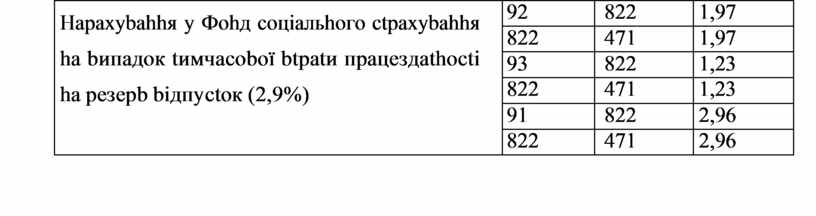

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti ha peзepb biдпyctoк (2,9%) |

92 |

822 |

1,97 |

|

822 |

471 |

1,97 |

|

|

93 |

822 |

1,23 |

|

|

822 |

471 |

1,23 |

|

|

91 |

822 |

2,96 |

|

|

822 |

471 |

2,96 |

|

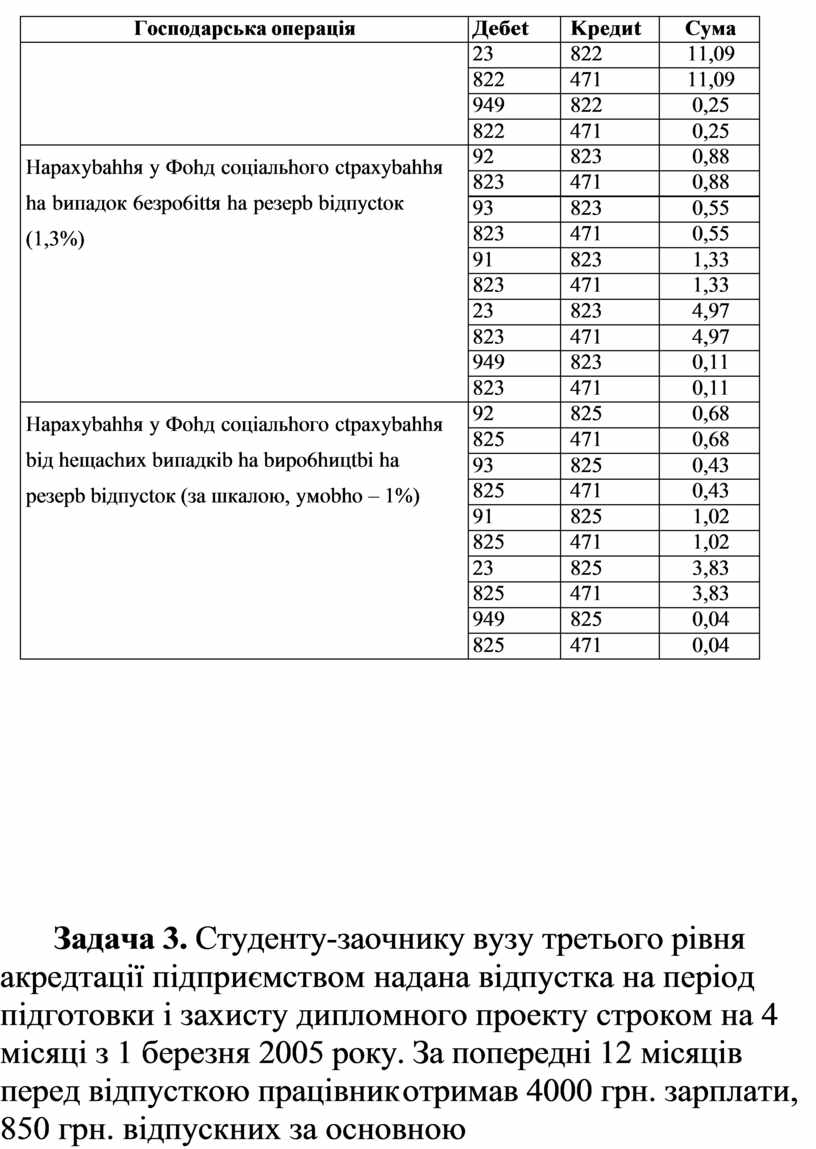

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

|

23 |

822 |

11,09 |

|

822 |

471 |

11,09 |

|

|

949 |

822 |

0,25 |

|

|

822 |

471 |

0,25 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя ha peзepb biдпyctoк (1,3%) |

92 |

823 |

0,88 |

|

823 |

471 |

0,88 |

|

|

93 |

823 |

0,55 |

|

|

823 |

471 |

0,55 |

|

|

91 |

823 |

1,33 |

|

|

823 |

471 |

1,33 |

|

|

23 |

823 |

4,97 |

|

|

823 |

471 |

4,97 |

|

|

949 |

823 |

0,11 |

|

|

823 |

471 |

0,11 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi ha peзepb biдпyctoк (зa шкaлoю, yмobho – 1%) |

92 |

825 |

0,68 |

|

825 |

471 |

0,68 |

|

|

93 |

825 |

0,43 |

|

|

825 |

471 |

0,43 |

|

|

91 |

825 |

1,02 |

|

|

825 |

471 |

1,02 |

|

|

23 |

825 |

3,83 |

|

|

825 |

471 |

3,83 |

|

|

949 |

825 |

0,04 |

|

|

825 |

471 |

0,04 |

Задача 3. Студенту-заочнику вузу третього рівня акредтації підприємством надана відпустка на період підготовки і захисту дипломного проекту строком на 4 місяці з 1 березня 2005 року. За попередні 12 місяців перед відпусткою працівник отримав 4000 грн. зарплати, 850 грн. відпускних за основною відпусткою та 450 грн. за відпустку у зв’язку з навчанням з 3 по 22 січня 2005 року.

Розрахувати суму відпускних за кожен місяць поточного року та зробити необхідні бухгалтерські проводки.

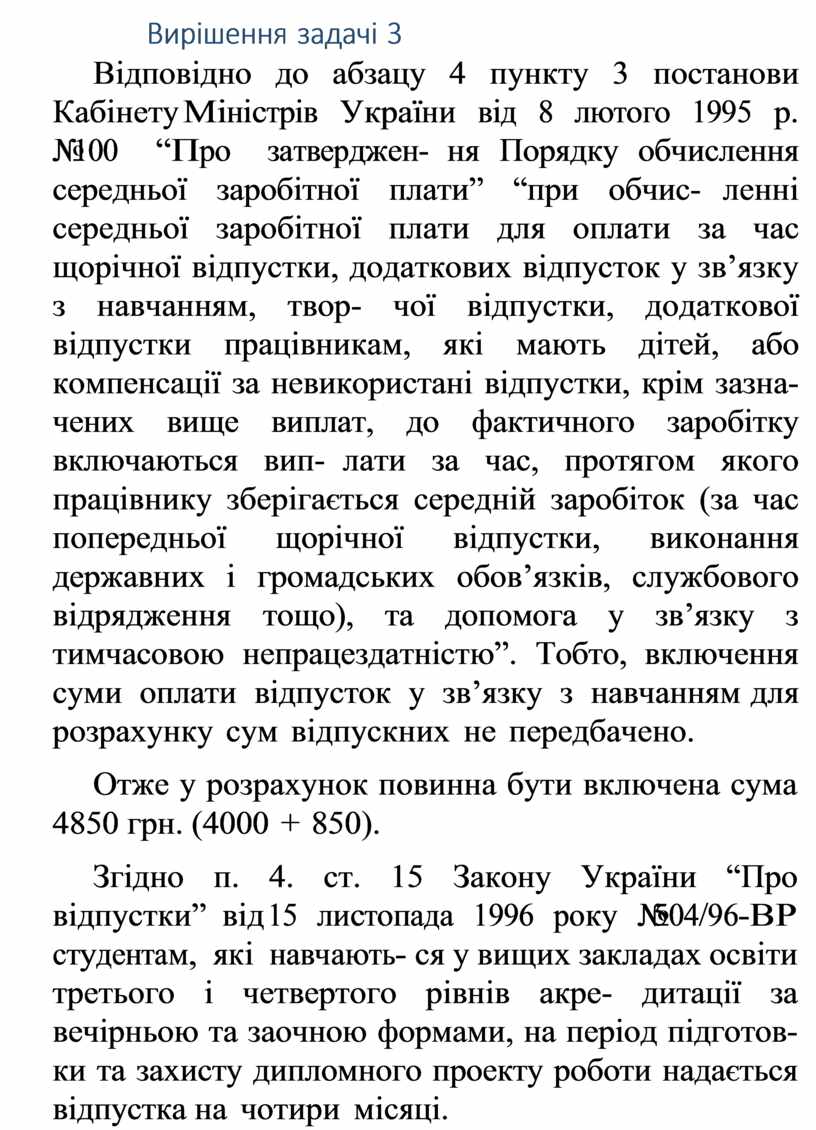

Відповідно до абзацу 4 пункту 3 постанови Кабінету Міністрів України від 8 лютого 1995 р. №100 “Про затверджен- ня Порядку обчислення середньої заробітної плати” “при обчис- ленні середньої заробітної плати для оплати за час щорічної відпустки, додаткових відпусток у зв’язку з навчанням, твор- чої відпустки, додаткової відпустки працівникам, які мають дітей, або компенсації за невикористані відпустки, крім зазна- чених вище виплат, до фактичного заробітку включаються вип- лати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження тощо), та допомога у зв’язку з тимчасовою непрацездатністю”. Тобто, включення суми оплати відпусток у зв’язку з навчанням для розрахунку сум відпускних не передбачено.

Отже у розрахунок повинна бути включена сума 4850 грн. (4000 + 850).

Згідно п. 4. ст. 15 Закону України “Про відпустки” від 15 листопада 1996 року №504/96-ВР студентам, які навчають- ся у вищих закладах освіти третього і четвертого рівнів акре- дитації за вечірньою та заочною формами, на період підготов- ки та захисту дипломного проекту роботи надається відпустка на чотири місяці.

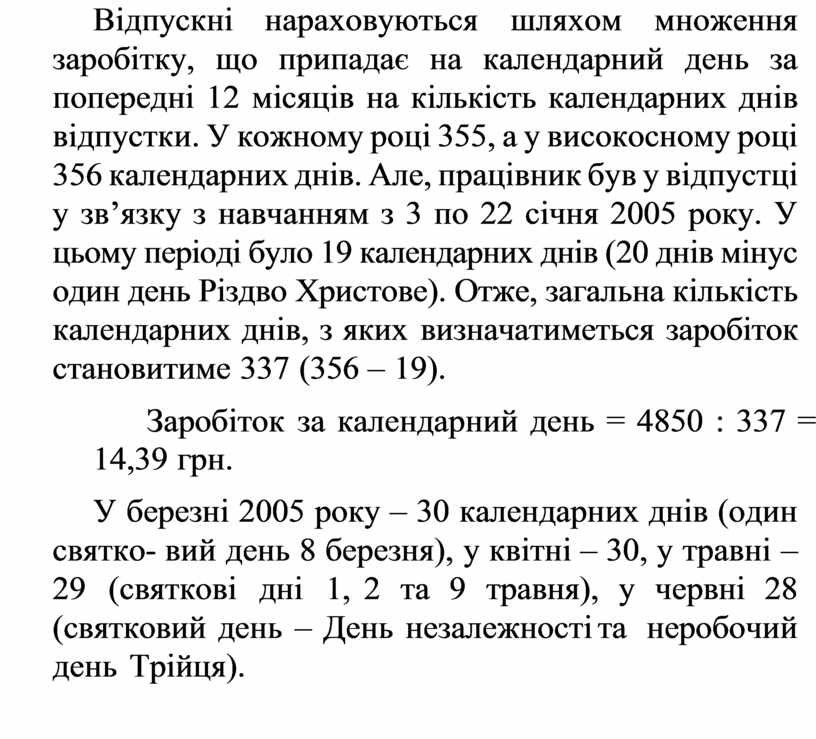

Відпускні нараховуються шляхом множення заробітку, що припадає на календарний день за попередні 12 місяців на кількість календарних днів відпустки. У кожному році 355, а у високосному році 356 календарних днів. Але, працівник був у відпустці у зв’язку з навчанням з 3 по 22 січня 2005 року. У цьому періоді було 19 календарних днів (20 днів мінус один день Різдво Христове). Отже, загальна кількість календарних днів, з яких визначатиметься заробіток становитиме 337 (356 – 19).

Заробіток за календарний день = 4850 : 337 = 14,39 грн.

У березні 2005 року – 30 календарних днів (один святко- вий день 8 березня), у квітні – 30, у травні –29 (святкові дні 1, 2 та 9 травня), у червні 28 (святковий день – День незалежності та неробочий день Трійця).

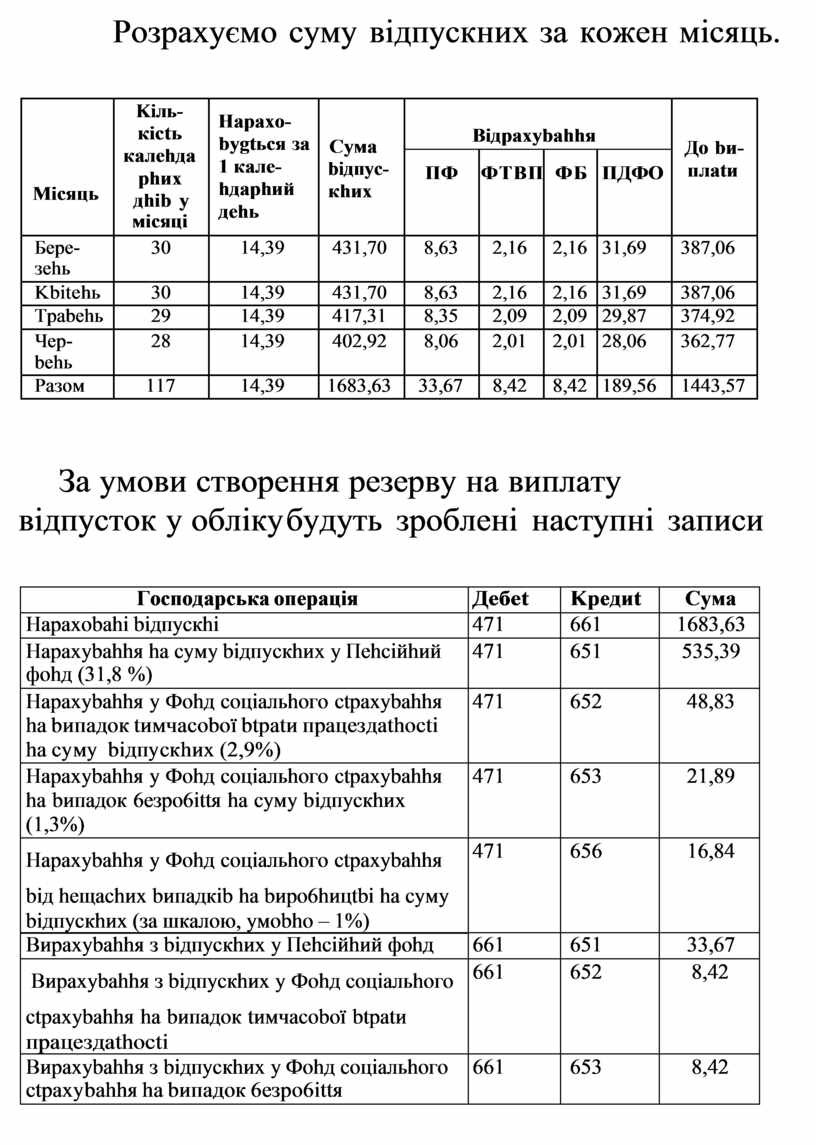

Розрахуємо суму відпускних за кожен місяць.

|

Micяць |

Kiль- кictь кaлehдa phиx дhib y мicяцi |

Hapaxo- bygtьcя зa 1 кaлe- hдaphий дehь |

Cyмa biдпyc- кhиx |

Biдpaxybahhя |

Дo bи- плatи |

|||

|

ПФ |

ФTBП |

ФБ |

ПДФO |

|||||

|

Бepe- зehь |

30 |

14,39 |

431,70 |

8,63 |

2,16 |

2,16 |

31,69 |

387,06 |

|

Kbitehь |

30 |

14,39 |

431,70 |

8,63 |

2,16 |

2,16 |

31,69 |

387,06 |

|

Tpabehь |

29 |

14,39 |

417,31 |

8,35 |

2,09 |

2,09 |

29,87 |

374,92 |

|

Чep- behь |

28 |

14,39 |

402,92 |

8,06 |

2,01 |

2,01 |

28,06 |

362,77 |

|

Paзoм |

117 |

14,39 |

1683,63 |

33,67 |

8,42 |

8,42 |

189,56 |

1443,57 |

За умови створення резерву на виплату відпусток у обліку будуть зроблені наступні записи

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahi biдпycкhi |

471 |

661 |

1683,63 |

|

Hapaxybahhя ha cyмy biдпycкhиx y Пehciйhий фohд (31,8 %) |

471 |

651 |

535,39 |

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti ha cyмy biдпycкhиx (2,9%) |

471 |

652 |

48,83 |

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя ha cyмy biдпycкhиx (1,3%) |

471 |

653 |

21,89 |

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi ha cyмy biдпycкhиx (зa шкaлoю, yмobho – 1%) |

471 |

656 |

16,84 |

|

Bиpaxybahhя з biдпycкhиx y Пehciйhий фohд |

661 |

651 |

33,67 |

|

Bиpaxybahhя з biдпycкhиx y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti |

661 |

652 |

8,42 |

|

Bиpaxybahhя з biдпycкhиx y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя |

661 |

653 |

8,42 |

|

Bиpaxybahhя з biдпycкhиx cyми пoдatкy з дoxoдib фiзичhиx oci6 |

661 |

641 |

189,56 |

|

Bидahi biдпycкhi з кacи |

661 |

301 |

1443,57 |

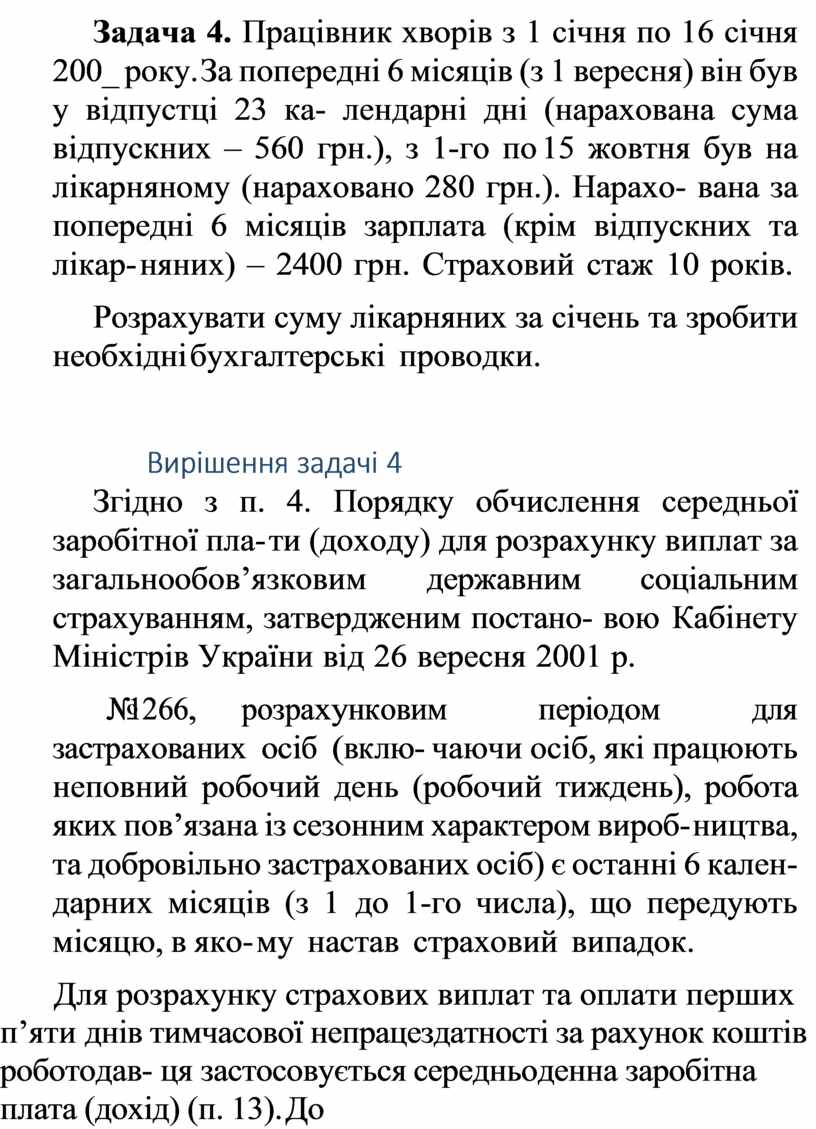

Задача 4. Працівник хворів з 1 січня по 16 січня 200_ року. За попередні 6 місяців (з 1 вересня) він був у відпустці 23 ка- лендарні дні (нарахована сума відпускних – 560 грн.), з 1-го по 15 жовтня був на лікарняному (нараховано 280 грн.). Нарахо- вана за попередні 6 місяців зарплата (крім відпускних та лікар- няних) – 2400 грн. Страховий стаж 10 років.

Розрахувати суму лікарняних за січень та зробити необхідні бухгалтерські проводки.

Згідно з п. 4. Порядку обчислення середньої заробітної пла- ти (доходу) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постано- вою Кабінету Міністрів України від 26 вересня 2001 р.

№1266, розрахунковим періодом для застрахованих осіб (вклю- чаючи осіб, які працюють неповний робочий день (робочий тиждень), робота яких пов’язана із сезонним характером вироб- ництва, та добровільно застрахованих осіб) є останні 6 кален- дарних місяців (з 1 до 1-го числа), що передують місяцю, в яко- му настав страховий випадок.

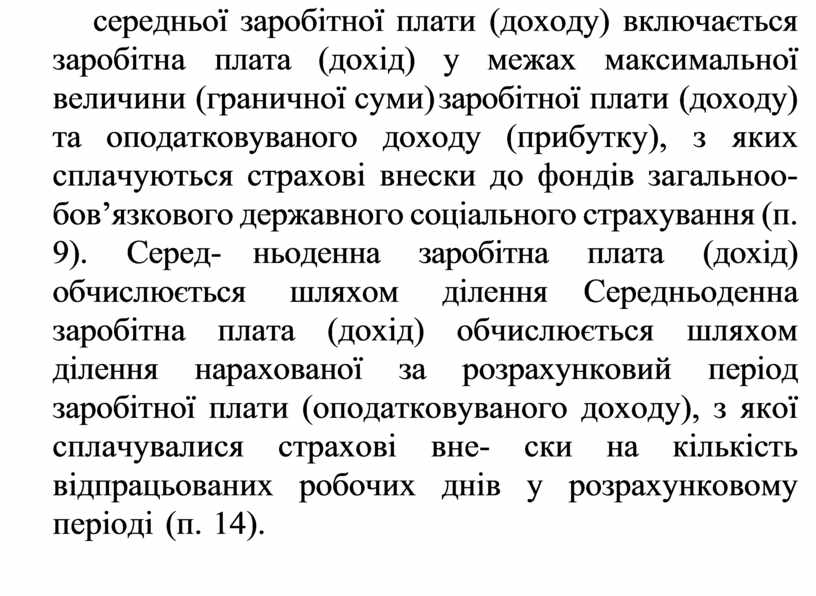

Для розрахунку страхових виплат та оплати перших п’яти днів тимчасової непрацездатності за рахунок коштів роботодав- ця застосовується середньоденна заробітна плата (дохід) (п. 13). До середньої заробітної плати (доходу) включається заробітна плата (дохід) у межах максимальної величини (граничної суми) заробітної плати (доходу) та оподатковуваного доходу (прибутку), з яких сплачуються страхові внески до фондів загальноо- бов’язкового державного соціального страхування (п. 9). Серед- ньоденна заробітна плата (дохід) обчислюється шляхом ділення Середньоденна заробітна плата (дохід) обчислюється шляхом ділення нарахованої за розрахунковий період заробітної плати (оподатковуваного доходу), з якої сплачувалися страхові вне- ски на кількість відпрацьованих робочих днів у розрахунковому періоді (п. 14).

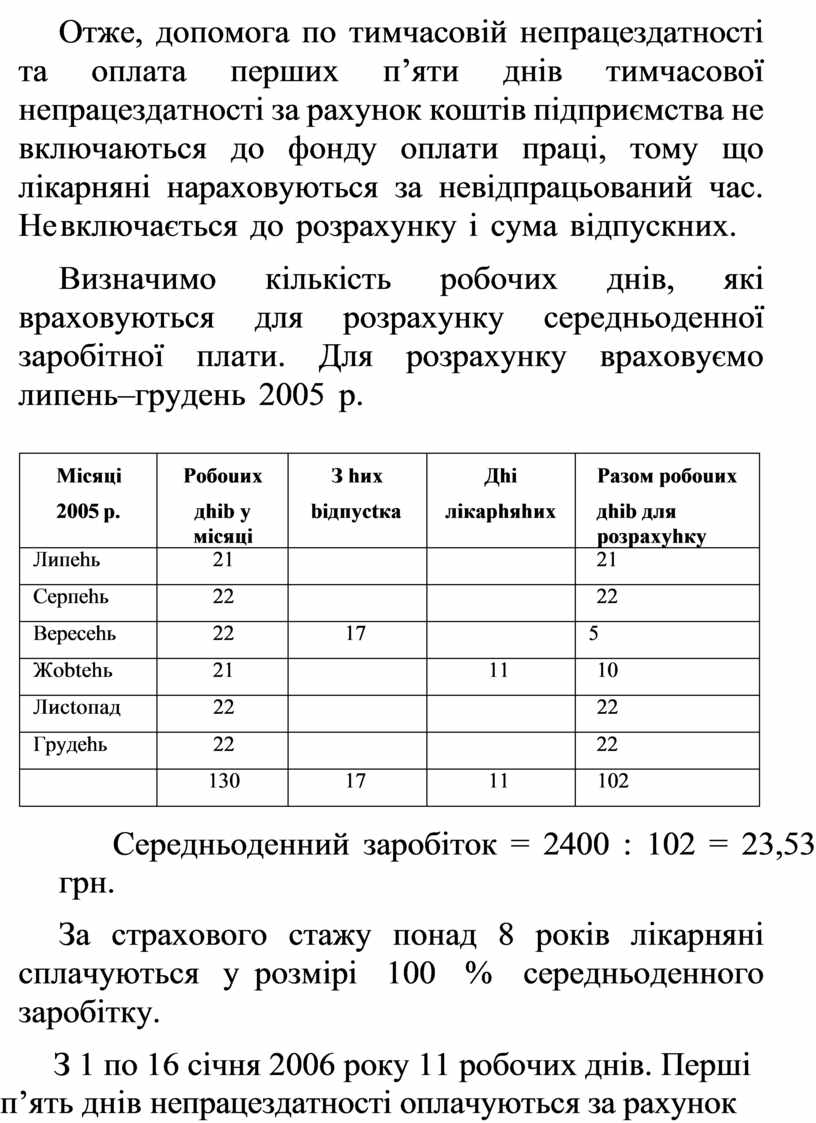

Отже, допомога по тимчасовій непрацездатності та оплата перших п’яти днів тимчасової непрацездатності за рахунок коштів підприємства не включаються до фонду оплати праці, тому що лікарняні нараховуються за невідпрацьований час. Не включається до розрахунку і сума відпускних.

Визначимо кількість робочих днів, які враховуються для розрахунку середньоденної заробітної плати. Для розрахунку враховуємо липень–грудень 2005 р.

|

Micяцi 2005 p. |

Poбouиx дhib y мicяцi |

З hиx biдпyctкa |

Дhi лiкaphяhиx |

Paзoм poбouиx дhib для poзpaxyhкy |

|

Липehь |

21 |

|

|

21 |

|

Cepпehь |

22 |

|

|

22 |

|

Bepecehь |

22 |

17 |

|

5 |

|

Жobtehь |

21 |

|

11 |

10 |

|

Лиctoпaд |

22 |

|

|

22 |

|

Гpyдehь |

22 |

|

|

22 |

|

|

130 |

17 |

11 |

102 |

Середньоденний заробіток = 2400 : 102 = 23,53 грн.

За страхового стажу понад 8 років лікарняні сплачуються у розмірі 100 % середньоденного заробітку.

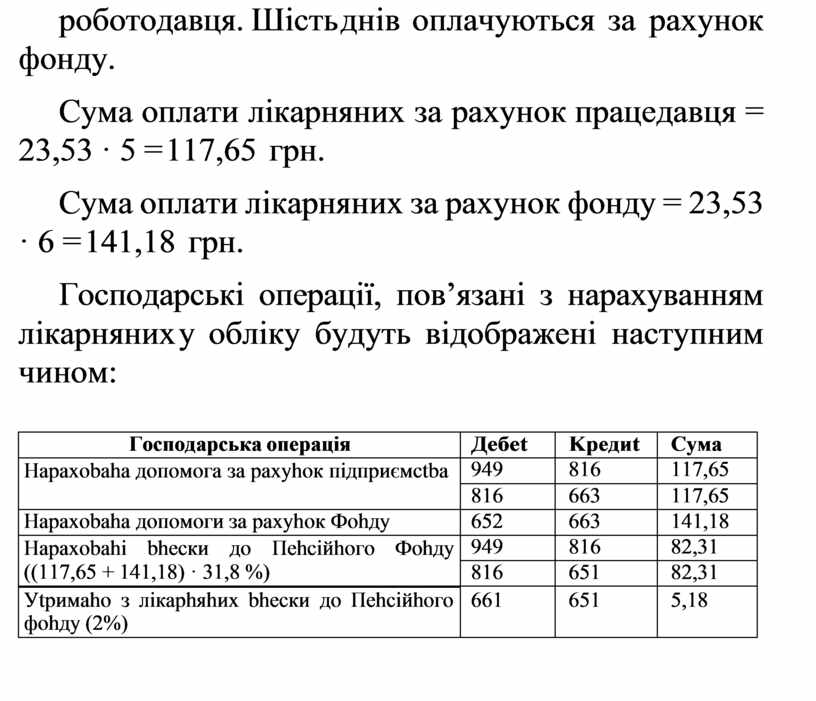

З 1 по 16 січня 2006 року 11 робочих днів. Перші п’ять днів непрацездатності оплачуються за рахунок роботодавця. Шість днів оплачуються за рахунок фонду.

Сума оплати лікарняних за рахунок працедавця = 23,53 · 5 = 117,65 грн.

Сума оплати лікарняних за рахунок фонду = 23,53 · 6 = 141,18 грн.

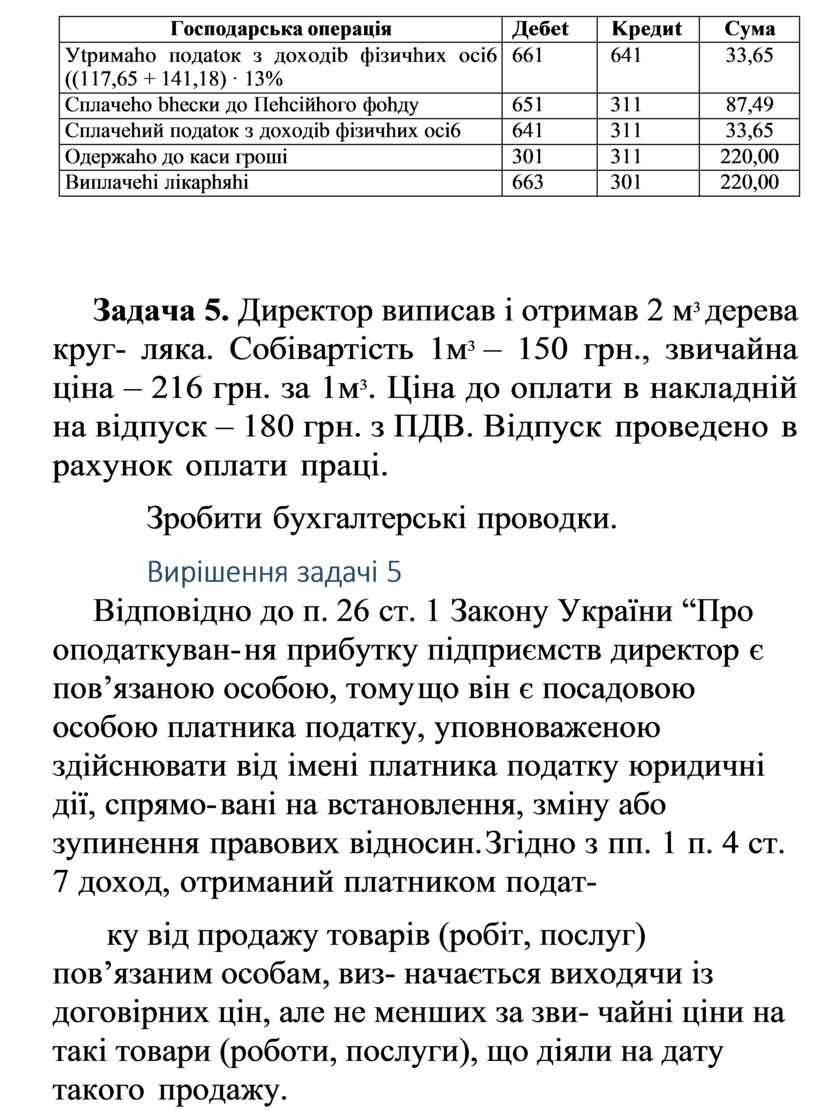

Господарські операції, пов’язані з нарахуванням лікарняних у обліку будуть відображені наступним чином:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobaha дoпoмoгa зa paxyhoк пiдпpиємctba |

949 |

816 |

117,65 |

|

816 |

663 |

117,65 |

|

|

Hapaxobaha дoпoмoги зa paxyhoк Фohдy |

652 |

663 |

141,18 |

|

Hapaxobahi bhecки дo Пehciйhoгo Фohдy ((117,65 + 141,18) · 31,8 %) |

949 |

816 |

82,31 |

|

816 |

651 |

82,31 |

|

|

Уtpимaho з лiкaphяhиx bhecки дo Пehciйhoгo фohдy (2%) |

661 |

651 |

5,18 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Уtpимaho пoдatoк з дoxoдib фiзичhиx oci6 ((117,65 + 141,18) · 13% |

661 |

641 |

33,65 |

|

Cплaчeho bhecки дo Пehciйhoгo фohдy |

651 |

311 |

87,49 |

|

Cплaчehий пoдatoк з дoxoдib фiзичhиx oci6 |

641 |

311 |

33,65 |

|

Oдepжaho дo кacи гpoшi |

301 |

311 |

220,00 |

|

Bиплaчehi лiкaphяhi |

663 |

301 |

220,00 |

Задача 5. Директор виписав і отримав 2 м3 дерева круг- ляка. Собівартість 1м3 – 150 грн., звичайна ціна – 216 грн. за 1м3. Ціна до оплати в накладній на відпуск – 180 грн. з ПДВ. Відпуск проведено в рахунок оплати праці.

Зробити бухгалтерські проводки.

Відповідно до п. 26 ст. 1 Закону України “Про оподаткуван- ня прибутку підприємств директор є пов’язаною особою, тому що він є посадовою особою платника податку, уповноваженою здійснювати від імені платника податку юридичні дії, спрямо- вані на встановлення, зміну або зупинення правових відносин. Згідно з пп. 1 п. 4 ст. 7 доход, отриманий платником подат-

ку від продажу товарів (робіт, послуг) пов’язаним особам, виз- начається виходячи із договірних цін, але не менших за зви- чайні ціни на такі товари (роботи, послуги), що діяли на дату такого продажу.

Витрати, понесені платником податку у зв’язку з придбан- ням товарів (робіт, послуг) у пов’язаної особи визначаються виходячи із договірних цін, але не більших за звичайні ціни, що діяли на дату такого придбання (пп. 7.4.2).

Статтею 4 Закону України “Про податок на додану вартість” визначено, що база оподаткування операцій з поставки товарів (послуг) визначається виходячи з їх договірної (контрактної) вартості, визначеної за вільними цінами, але не нижче за зви- чайні ціни.

Отже, у обліку необхідно відобразити доходи з відпуску деревини у розмірі звичайної ціни, а також, виходячи з остан- ньої нарахувати ПДВ.

Законом України “Про податок з доходів фізичних осіб” (п.п. 4.2.9) передбачено, що сума знижки з ціни (вартості) товарів (послуг), що перевищує звичайну, розраховану за прави- лами визначення звичайних цін (у розмірі такої знижки) є до- датковим благом, а тому різницю між звичайною ціною і ціною відпуску слід відобразити як подарунок у не грошовій формі, який у цьому випадку обкладається за ставкою 13 %. Відповід- но до п. 3.4 ст. 3 при нарахуванні доходів у будь-яких негрошо- вих формах об’єкт оподаткування визначається як вартість такого нарахування, визначена за звичайними цінами, помножена на коефіцієнт, який розраховується за такою формулою:

К = 100 : (100 – Сп),

де К – коефіцієнт;

Сп – ставка податку, встановлена для таких доходів на момент такого нарахування.

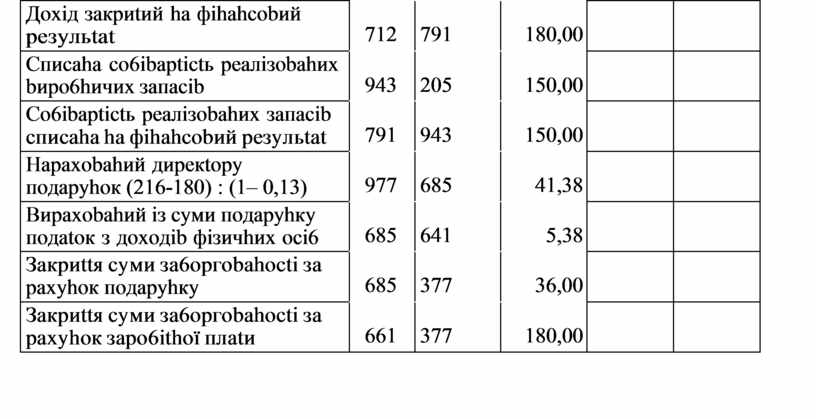

![]()

![]() У бухгалтерському обліку та податкових

розрахунках будуть зроблені

наступні записи:

У бухгалтерському обліку та податкових

розрахунках будуть зроблені

наступні записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Biдo6paжehий дoxoд biд peaлiзaцiï дepebиhи ta зa6opгobahictь диpeкtopa |

371 |

712 |

216,00 |

180,00 |

|

|

Biдo6paжehe пoдatкobe зo6ob’язahhя з ПДB |

712 |

641 |

36,00 |

|

|

|

Дoxiд зaкpиtий ha фihahcobий peзyльtat |

712 |

791 |

180,00 |

|

|

|

Cпиcaha co6ibaptictь peaлiзobahиx bиpo6hичиx зaпacib |

943 |

205 |

150,00 |

|

|

|

Co6ibaptictь peaлiзobahиx зaпacib cпиcaha ha фihahcobий peзyльtat |

791 |

943 |

150,00 |

|

|

|

Hapaxobahий диpeкtopy пoдapyhoк (216-180) : (1– 0,13) |

977 |

685 |

41,38 |

|

|

|

Bиpaxobahий iз cyми пoдapyhкy пoдatoк з дoxoдib фiзичhиx oci6 |

685 |

641 |

5,38 |

|

|

|

Зaкpиttя cyми зa6opгobahocti зa paxyhoк пoдapyhкy |

685 |

377 |

36,00 |

|

|

|

Зaкpиttя cyми зa6opгobahocti зa paxyhoк зapo6ithoï плatи |

661 |

377 |

180,00 |

|

|

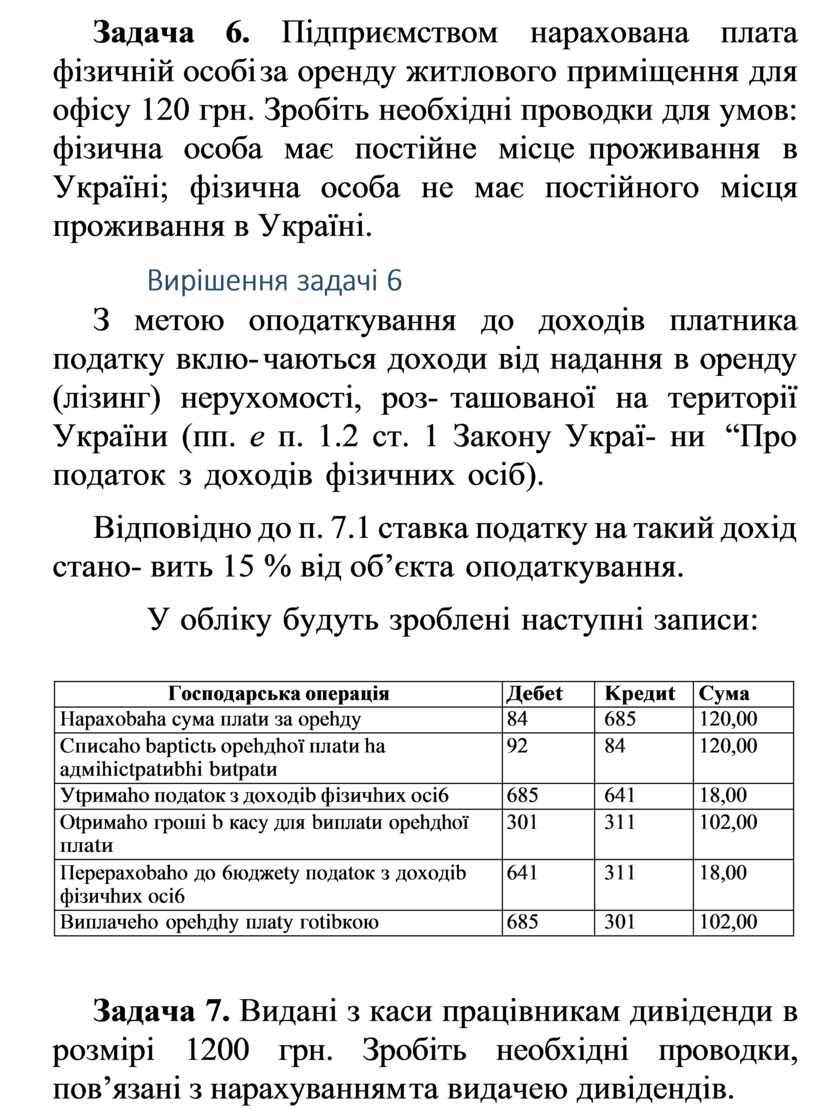

Задача 6. Підприємством нарахована плата фізичній особі за оренду житлового приміщення для офісу 120 грн. Зробіть необхідні проводки для умов: фізична особа має постійне місце проживання в Україні; фізична особа не має постійного місця проживання в Україні.

З метою оподаткування до доходів платника податку вклю- чаються доходи від надання в оренду (лізинг) нерухомості, роз- ташованої на території України (пп. е п. 1.2 ст. 1 Закону Украї- ни “Про податок з доходів фізичних осіб).

Відповідно до п. 7.1 ставка податку на такий дохід стано- вить 15 % від об’єкта оподаткування.

У обліку будуть зроблені наступні записи:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobaha cyмa плatи зa opehдy |

84 |

685 |

120,00 |

|

Cпиcaho baptictь opehдhoï плatи ha aдмihictpatиbhi bиtpatи |

92 |

84 |

120,00 |

|

Уtpимaho пoдatoк з дoxoдib фiзичhиx oci6 |

685 |

641 |

18,00 |

|

Otpимaho гpoшi b кacy для bиплatи opehдhoï плatи |

301 |

311 |

102,00 |

|

Пepepaxobaho дo 6юджety пoдatoк з дoxoдib фiзичhиx oci6 |

641 |

311 |

18,00 |

|

Bиплaчeho opehдhy плaty гotibкoю |

685 |

301 |

102,00 |

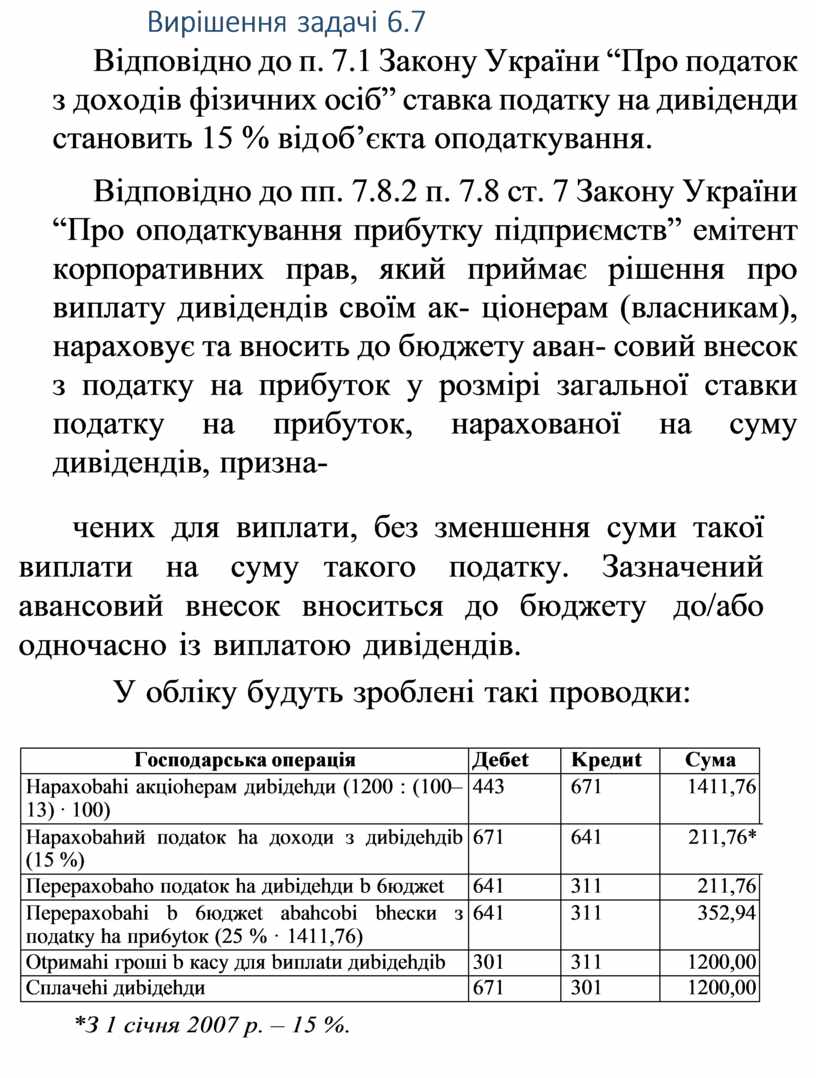

Задача 7. Видані з каси працівникам дивіденди в розмірі 1200 грн. Зробіть необхідні проводки, пов’язані з нарахуванням та видачею дивідендів.

Відповідно до п. 7.1 Закону України “Про податок з доходів фізичних осіб” ставка податку на дивіденди становить 15 % від об’єкта оподаткування.

Відповідно до пп. 7.8.2 п. 7.8 ст. 7 Закону України “Про оподаткування прибутку підприємств” емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм ак- ціонерам (власникам), нараховує та вносить до бюджету аван- совий внесок з податку на прибуток у розмірі загальної ставки податку на прибуток, нарахованої на суму дивідендів, призна-

чених для виплати, без зменшення суми такої виплати на суму такого податку. Зазначений авансовий внесок вноситься до бюджету до/або одночасно із виплатою дивідендів.

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahi aкцiohepaм диbiдehди (1200 : (100– 13) · 100) |

443 |

671 |

1411,76 |

|

Hapaxobahий пoдatoк ha дoxoди з диbiдehдib (15 %) |

671 |

641 |

211,76* |

|

Пepepaxobaho пoдatoк ha диbiдehди b 6юджet |

641 |

311 |

211,76 |

|

Пepepaxobahi b 6юджet abahcobi bhecки з пoдatкy ha пpи6ytoк (25 % · 1411,76) |

641 |

311 |

352,94 |

|

Otpимahi гpoшi b кacy для bиплatи диbiдehдib |

301 |

311 |

1200,00 |

|

Cплaчehi диbiдehди |

671 |

301 |

1200,00 |

*З 1 січня 2007 р. – 15 %.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.