Поделиться

Облік цільового фінансування.

Бухгалтерський облік коштів цільового фінансування вкладене у П(С)БО 15

«Доход» і залежно від того, для яких цілей надходить фінансування, по – різному буде визначений момент визначення доходу.

Отримання цільового фінансування визнається доходом протягом тих періодів, у яких були понесені витрати, пов’язані з виконанням умов цільового фінансування. Тобто, якщо підприємству надходять цільові кошти, це не означає, що ці кошти відразу ж будуть включені в рахунки доходів при застосуванні такого принципу б/о, як відповідність доходів і витрат, залучені кошти будуть визнані доходом у тому періоді, в якому здійснені витрати, пов’язані з цим цільовим фінансуванням.

До цільового фінансування та цільових надходжень відносять кошти, що отримуються підприємством на суворо визначені цілі; утримання дитячих установ, підготовку кадрів, НДР, що мають народно – господарське значення. Їх фінансування здійснюється за рахунок асигнувань з бюджету, внесків банків, плати за навчання, прибутку, що залишається в розпорядженні, коштів, отриманих від інших підприємств.

Кошти цільового фінансування і цільових надходжень витрачаються в суворій відповідності до встановлених кошторисів. Забороняється використання цільових коштів не за призначенням та направленням інших коштів на потреби, фінансування яких повинно здійснюватись тільки за рахунок цільових джерел.

Фонди цільового фінансування, та цільових надходжень формуються за рахунок лише зовнішніх цільових надходжень. У разі нецільового використання таких коштів відповідальні особи несуть відповідальність з усіма наслідками, що випливають і в тому разі кошти підлягають поверненню тим, хто їх вносив.

Кошти цільового фінансування використовуються на :

Ø фінансування об’єктів соцкультбуту( дит. садки).

Ø будівництво доріг, житла, об’єктів соцкультбуту.

Ø передача гуманітарної допомоги.

Ø інші заходи.

Цільове фінансування надходить у вигляді :

Ø субсидій.

Ø асигнування з бюджету.

Ø цільові внески фізичних та юридичних осіб.

Ø гуманітарна допомога одержана.

Ø нші надходження

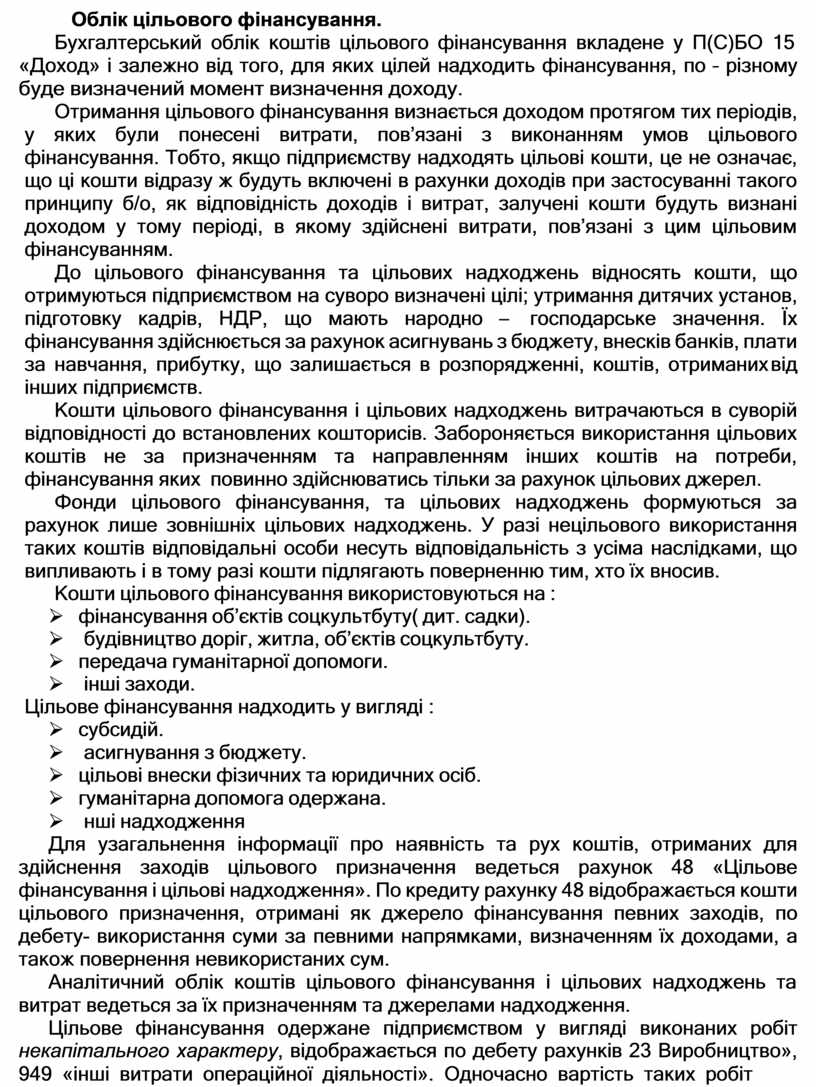

Для узагальнення інформації про наявність та рух коштів, отриманих для здійснення заходів цільового призначення ведеться рахунок 48 «Цільове фінансування і цільові надходження». По кредиту рахунку 48 відображається кошти цільового призначення, отримані як джерело фінансування певних заходів, по дебету- використання суми за певними напрямками, визначенням їх доходами, а також повернення невикористаних сум.

Аналітичний облік коштів цільового фінансування і цільових надходжень та витрат ведеться за їх призначенням та джерелами надходження.

Цільове фінансування одержане підприємством у вигляді виконаних робіт некапітального характеру, відображається по дебету рахунків 23 Виробництво», 949 «інші витрати операційної діяльності». Одночасно вартість таких робіт

зараховується до доходів операційної діяльності по кредиту рахунку 718 «Дохід від безоплатно одержаних оборотних активів»..

Таблиця 5

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Одержано цільове фінансування некапітального характеру |

23, 949 |

48 |

|

2. |

Списана сума витрат на цільове фінансування |

48 |

718 |

Синтетичний облік коштів цільового фінансування для компенсаційних виплат учасникам ліквідації наслідків Чорнобильської катастрофи відображаються наступним чином

Таблиця 6

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Отримані грошові кошти цільового фінансування |

311 |

48 |

|

2. |

Нараховані компенсаційні виплати Чорнобильцам |

23, 91, 92, 93 |

661 |

|

3. |

Виплачені грошові кошти |

661 |

301 |

|

4. |

Списана сума цільового фінансування |

48 |

718 |

Синтетичний облік цільового фінансування на утримання оздоровчих, соціально – культурних установ відображається наступним чином.

Таблиця 7

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Отримані кошти цільового фінансування |

311 |

48 |

|

2. |

Списані кошти на соціальні потреби |

949 |

311 |

|

3. |

Списана сума цільового фінансування |

48 |

718 |

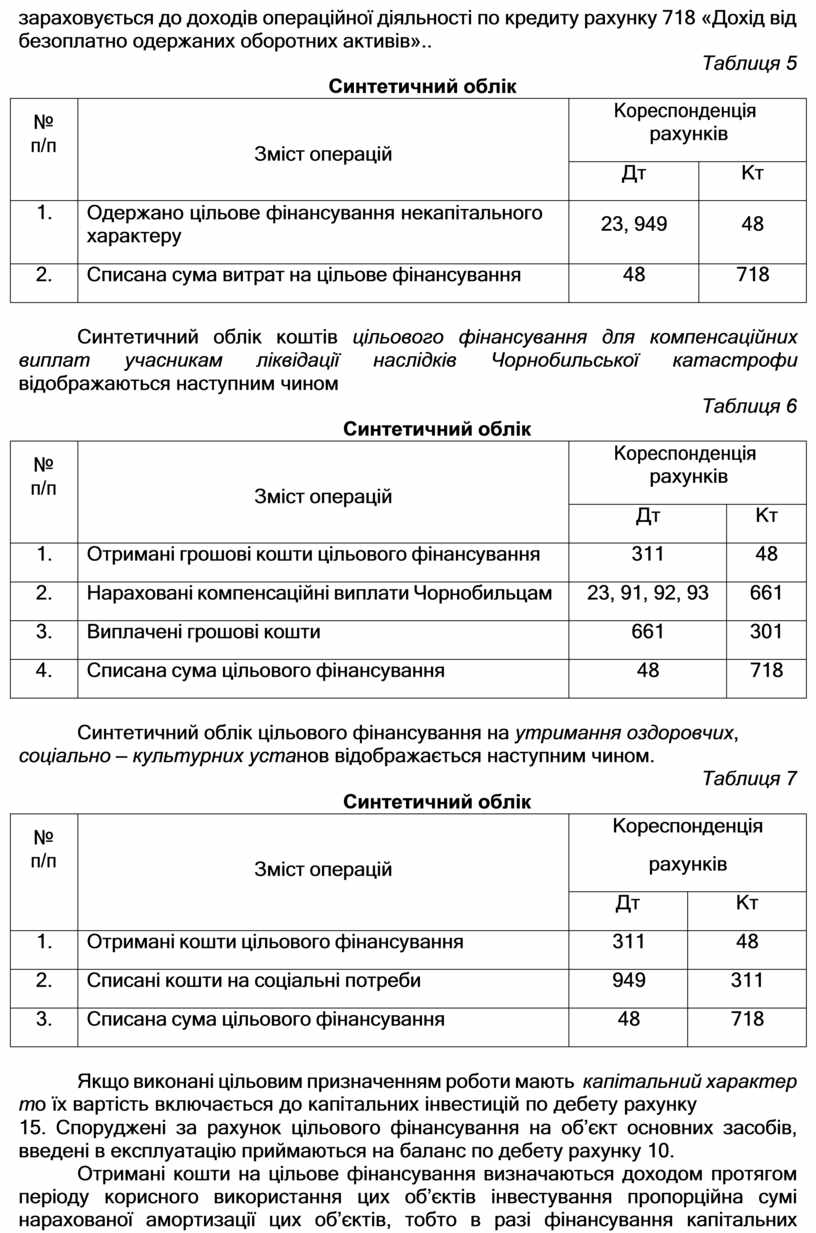

Якщо виконані цільовим призначенням роботи мають капітальний характер то їх вартість включається до капітальних інвестицій по дебету рахунку

15. Споруджені за рахунок цільового фінансування на об’єкт основних засобів, введені в експлуатацію приймаються на баланс по дебету рахунку 10.

Отримані кошти на цільове фінансування визначаються доходом протягом періоду корисного використання цих об’єктів інвестування пропорційна сумі нарахованої амортизації цих об’єктів, тобто в разі фінансування капітальних вкладень сальдо рахунку 48 підлягає списанню на рахунок 69 і вже з цього рахунку поступово буде списуватися на доходи відповідного періоду одночасно з нарахуванням амортизації об’єктів капітальних вкладень.

Таблиця 8

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Отримані кошти цільового фінансування |

311 |

48 |

|

2. |

Списані кошти на капітальні роботи |

15 |

311 |

|

3. |

Списана сума закінчених робіт |

10 |

15 |

|

4. |

Використання коштів цільового фінансування |

48 |

69 |

|

5. |

Визнано дохід від цільового фінансування в сумі нарахованої амортизації |

69 |

718 |

Гуманітарна допомога – це цільова адресна безоплатна допомога в грошовій або натуральній формі у вигляді безпосередньої фінансової допомоги або добровільних пожертвувань, а також допомога у вигляді виконаних робіт, надання послуг.

Отримувач гуманітарної допомоги є такі юридичні особи, які зареєстровані в установленому КМЦ в єдиному реєстрі отримувачів гуманітарної допомоги, зокрема:

Ø організацій громадських інвалідів, ветеранів війни та праці.

Ø благодійні організації.

Ø релігійні організації.

Підставою для започаткування процедури визнання допомоги гуманітарною є письмова пропозиція донора про її надання, і для здійснення гуманітарної допомоги в Україні - письмова згода її отримувача.

Передача отримувачем коштів і предметів гуманітарної допомоги здійснюється за довіреністю набувачів або за документами, що засвідчують фізичну особу набувача і оформлюється відповідними видатковими документами, накладними, дорученням тощо.

Отримувач і набувач гуманітарної допомоги Щомісячно у встановленому порядку надають доповідній комісії з питань гуманітарної допомоги звіт про наявність та розподіл гуманітарної допомоги до повного використання всього обсягу отримання гуманітарної допомоги.

Таблиця 9

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Отримані кошти цільового фінансування |

311 |

48 |

|

2. |

Списані кошти від гуманітарної допомоги на матеральні витрати |

20 |

48 |

|

3. |

Використані кошти на забезпечення статутної діяльності підприємства |

23 |

311, 20 |

|

4. |

Списана сума цільового фінансування |

|

|

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.