Поделиться

Облік векселів одержаних

Векселі одержані – це заборгованість за розрахунками з покупцями, замовниками та іншими дебіторами по відвантаженій продукції (товарах), виконаних роботах і наданих послугах, які забезпечені одержаними векселями.

Вексель – це цінний папір, який засвідчує про безумовне грошове зобов’язання особи, яка видала вексель (векселедавця) сплатити певну суму після настання встановленого терміну на користь власника векселя (векселеотримувача). Використовують два види векселів: прості і переказні.

Простий вексель – виписується позичальником (векселедавцем) і містить нічим не обумовлене зобов’язання сплатити певну суму грошових коштів кредитору (векселеотримувачу).

На рис. 4.1 наведено порядок розрахунків за допомогою простих векселів.

Переказний вексель (тратта) – виписується кредитором (векселедавцем) і містить нічим не обумовлену пропозицію позичальникові сплатити певну суму грошей третій особі.

У розрахунках за допомогою переказних векселів приймають участь 3 особи:

- особа, що видала вексель – векселедавець (трасант);

- особа, якій векселедавець дає наказ сплатити (трасат);

- особа, на користь якої видано вексель – векселеотримувач (ремітент).

Переказний вексель повинен бути акцептований трасатом. В іншому разі трасат не має жодних зобов’язань по векселю. Для обліку поточної дебіторської заборгованості, забезпеченої короткостроковими векселями використовується рахунок 34 «Короткострокові векселі одержані», який має такі субрахунки:

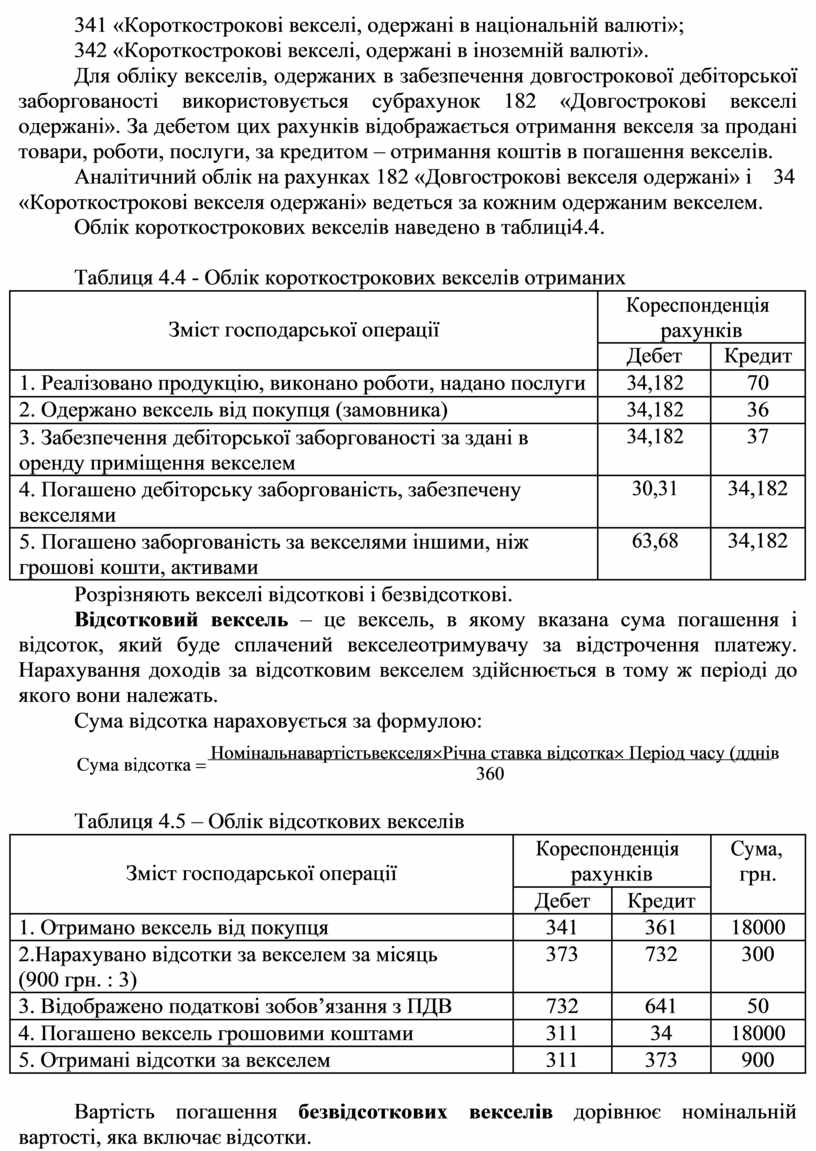

341 «Короткострокові векселі, одержані в національній валюті»; 342 «Короткострокові векселі, одержані в іноземній валюті».

Для обліку векселів, одержаних в забезпечення довгострокової дебіторської заборгованості використовується субрахунок 182 «Довгострокові векселі одержані». За дебетом цих рахунків відображається отримання векселя за продані товари, роботи, послуги, за кредитом – отримання коштів в погашення векселів.

Аналітичний облік на рахунках 182 «Довгострокові векселя одержані» і 34

«Короткострокові векселя одержані» ведеться за кожним одержаним векселем.

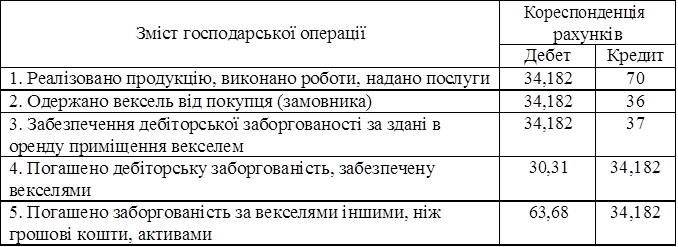

Облік короткострокових векселів наведено в таблиці4.4.

Таблиця 4.4 - Облік короткострокових векселів отриманих

Облік короткострокових векселів наведено в таблиці4.4.

Таблиця 4.4 - Облік короткострокових векселів отриманих

Розрізняють векселі відсоткові і безвідсоткові.

Відсотковий вексель – це вексель, в якому вказана сума погашення і відсоток, який буде сплачений векселеотримувачу за відстрочення платежу. Нарахування доходів за відсотковим векселем здійснюється в тому ж періоді до якого вони належать.

Сума відсотка нараховується за формулою:

![]() Сума відсотка = Номінальнавартістьвекселя´Річна ставка відсотка´ Період часу (дднів

Сума відсотка = Номінальнавартістьвекселя´Річна ставка відсотка´ Період часу (дднів

360

Таблиця 4.5 – Облік відсоткових векселів

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

1. Отримано вексель від покупця |

341 |

361 |

18000 |

|

2.Нарахувано відсотки за векселем за місяць (900 грн. : 3) |

373 |

732 |

300 |

|

3. Відображено податкові зобов’язання з ПДВ |

732 |

641 |

50 |

|

4. Погашено вексель грошовими коштами |

311 |

34 |

18000 |

|

5. Отримані відсотки за векселем |

311 |

373 |

900 |

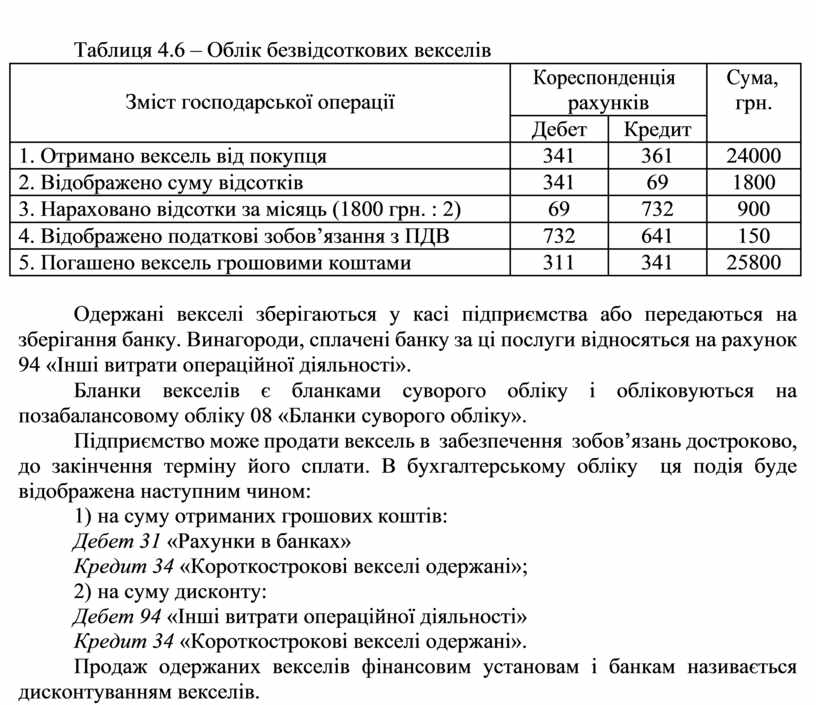

Вартість погашення безвідсоткових векселів дорівнює номінальній вартості, яка включає відсотки.

Таблиця 4.6 – Облік безвідсоткових векселів

|

Зміст господарської операції |

Кореспонденція рахунків |

Сума, грн. |

|

|

Дебет |

Кредит |

||

|

1. Отримано вексель від покупця |

341 |

361 |

24000 |

|

2. Відображено суму відсотків |

341 |

69 |

1800 |

|

3. Нараховано відсотки за місяць (1800 грн. : 2) |

69 |

732 |

900 |

|

4. Відображено податкові зобов’язання з ПДВ |

732 |

641 |

150 |

|

5. Погашено вексель грошовими коштами |

311 |

341 |

25800 |

Одержані векселі зберігаються у касі підприємства або передаються на зберігання банку. Винагороди, сплачені банку за ці послуги відносяться на рахунок 94 «Інші витрати операційної діяльності».

Бланки векселів є бланками суворого обліку і обліковуються на позабалансовому обліку 08 «Бланки суворого обліку».

Підприємство може продати вексель в забезпечення зобов’язань достроково, до закінчення терміну його сплати. В бухгалтерському обліку ця подія буде відображена наступним чином:

1) на суму отриманих грошових коштів:

Дебет 31 «Рахунки в банках»

Кредит 34 «Короткострокові векселі одержані»;

2) на суму дисконту:

Дебет 94 «Інші витрати операційної діяльності»

Кредит 34 «Короткострокові векселі одержані».

Продаж одержаних векселів фінансовим установам і банкам називається дисконтуванням векселів.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.