Поделиться

Облік вибуття (ліквідації) основних засобів

Якщо об’єкт ОЗ перестає відповідати критеріям визнання активом, його списують з балансу. З цією метою створюється постійно діюча комісія, яка

оглядає об’єкт, що планується списати,

встановлює причини невідповідності критеріям визнання активом, визначає осіб, які винні в передчасному вибутті ОЗ із експлуатації. визначає можливість реалізації (передачі) об’єкта ОЗ, або використання

окремих вузлів, деталей, матеріалів, що будуть одержані внаслідок його демонтажу, розбирання (ліквідації), рахує їх і оцінює, складає акти на списання (ф. ОЗ-3, ОЗ-4), які підписують всі члени комісії.

Акт затверджує керівник підприємства або уповноважена особа. На його підставі роблять позначки про вибуття об’єта і Інвентарній картці (ОЗ- 6), Картці обліку руху ОЗ (ОЗ-8) та Інвентарного списку (ОЗ-9). Регістри аналітичного обліку вибулого ОЗ додають до акта на списання.

Якщо ОЗ ліквідуються через аварію, або стихійне лихо до акту на списання додають акт про надзвичайну подію.

Якщо ОЗ ліквідується в результаті крадіжки, до акту на списання може бути додана заява до правоохоронних органів із рішенням про порушення кримінальної справи про крадіжку.

Акти на списання ОЗ за ф. ОЗ-3, ОЗ-4 є підставою для відображення її ліквідації в бух обліку.

Добровільна ліквідація (у результаті морального або фізичного зносу)

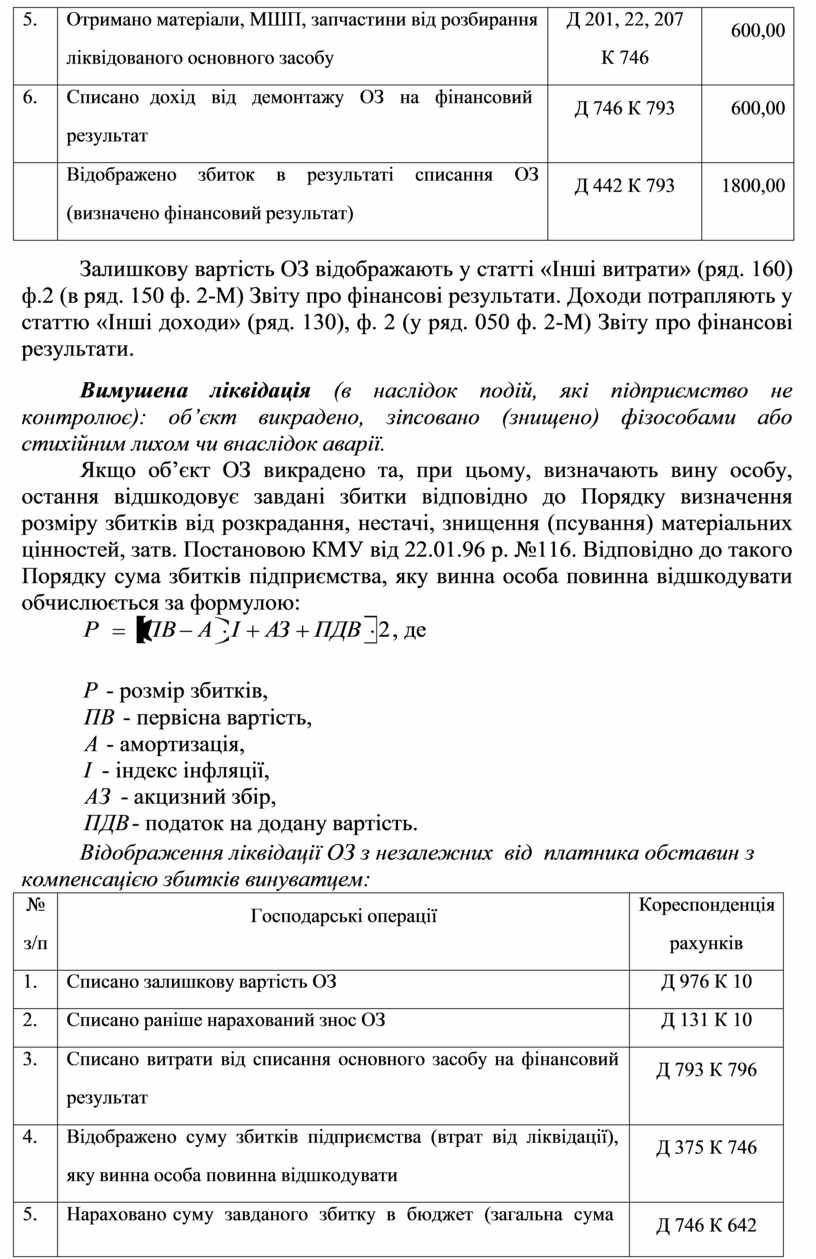

Приклад (списання частково зношеного основного засобу за рішенням власника). Первісна вартість ОЗ – 5000,00 грн., знос – 3000,00 грн. Оприбутковано запчастини від розбирання (демонтажу) ліквідованого основного засобу на суму – 600,00 грн.

Рішення.

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1. |

Списано залишкову вартість ОЗ (5000,00-3000,00) |

Д 976 К 10 |

2000,00 |

|

2. |

Відображено податкове зобов'язання з ПДВ (2000,00х20%), якщо підприємство є платником ПДВ |

Д 976 К 641 |

400,00 |

|

3. |

Списано раніше нарахований знос ОЗ |

Д 131 К 10 |

3000,00 |

|

4. |

Списано витрати від списання основного засобу на фінансовий результат |

Д 793 К 796 |

2400,00 |

|

5. |

Отримано матеріали, МШП, запчастини від розбирання ліквідованого основного засобу |

Д 201, 22, 207 К 746 |

600,00 |

|

6. |

Списано дохід від демонтажу ОЗ на фінансовий результат |

Д 746 К 793 |

600,00 |

|

|

Відображено збиток в результаті списання ОЗ (визначено фінансовий результат) |

Д 442 К 793 |

1800,00 |

Залишкову вартість ОЗ відображають у статті «Інші витрати» (ряд. 160) ф.2 (в ряд. 150 ф. 2-М) Звіту про фінансові результати. Доходи потрапляють у статтю «Інші доходи» (ряд. 130), ф. 2 (у ряд. 050 ф. 2-М) Звіту про фінансові результати.

Вимушена ліквідація (в наслідок подій, які підприємство не контролює): об’єкт викрадено, зіпсовано (знищено) фізособами або стихійним лихом чи внаслідок аварії.

![]()

![]() Якщо об’єкт ОЗ викрадено

та, при цьому, визначають вину особу, остання

відшкодовує завдані збитки відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування)

матеріальних цінностей, затв.

Постановою КМУ від 22.01.96 р. №116. Відповідно до такого Порядку сума збитків підприємства, яку

винна особа повинна відшкодувати обчислюється за формулою:

Якщо об’єкт ОЗ викрадено

та, при цьому, визначають вину особу, остання

відшкодовує завдані збитки відповідно до Порядку визначення розміру збитків від розкрадання, нестачі, знищення (псування)

матеріальних цінностей, затв.

Постановою КМУ від 22.01.96 р. №116. Відповідно до такого Порядку сума збитків підприємства, яку

винна особа повинна відшкодувати обчислюється за формулою:

![]()

![]()

![]()

![]() Р ПВ А І АЗ

Р ПВ А І АЗ

ПДВ

2 , де

Р - розмір збитків,

ПВ - первісна вартість,

А - амортизація,

І - індекс інфляції,

АЗ - акцизний збір,

ПДВ - податок на додану вартість.

Відображення ліквідації ОЗ з незалежних від платника обставин з компенсацією збитків винуватцем:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1. |

Списано залишкову вартість ОЗ |

Д 976 К 10 |

|

2. |

Списано раніше нарахований знос ОЗ |

Д 131 К 10 |

|

3. |

Списано витрати від списання основного засобу на фінансовий результат |

Д 793 К 796 |

|

4. |

Відображено суму збитків підприємства (втрат від ліквідації), яку винна особа повинна відшкодувати |

Д 375 К 746 |

|

5. |

Нараховано суму завданого збитку в бюджет (загальна сума збитку – сума фактичної нестачі) |

Д 746 К 642 |

|

6. |

Списано суму фактичної нестачі ОЗ на фінансовий результат |

Д 746 К 793 |

|

7. |

Отримано оплата від винної особи за завданні збитки |

Д 30,31 К 375 |

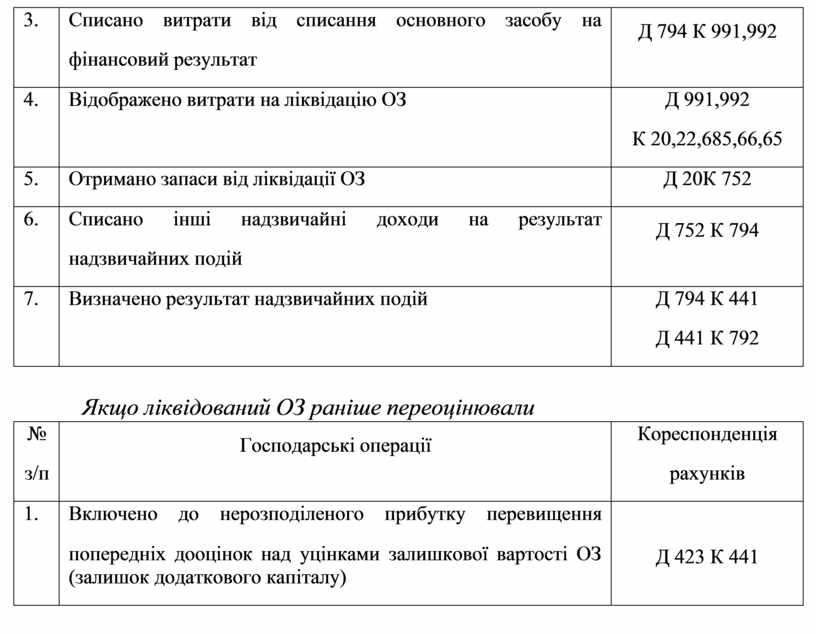

Відображення ліквідації ОЗ в наслідок стихійного лиха:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1. |

Списано залишкову вартість ОЗ |

Д 991,992 К 10 |

|

2. |

Списано раніше нарахований знос ОЗ |

Д 131 К 10 |

|

3. |

Списано витрати від списання основного засобу на фінансовий результат |

Д 794 К 991,992 |

|

4. |

Відображено витрати на ліквідацію ОЗ |

Д 991,992 К 20,22,685,66,65 |

|

5. |

Отримано запаси від ліквідації ОЗ |

Д 20К 752 |

|

6. |

Списано інші надзвичайні доходи на результат надзвичайних подій |

Д 752 К 794 |

|

7. |

Визначено результат надзвичайних подій |

Д 794 К 441 Д 441 К 792 |

Якщо ліквідований ОЗ раніше переоцінювали

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1. |

Включено до нерозподіленого прибутку перевищення попередніх дооцінок над уцінками залишкової вартості ОЗ (залишок додаткового капіталу) |

Д 423 К 441 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.