Поделиться

Облік вибуття нематеріальних активів

Нематеріальний актив підлягає списанню з балансу в разі його вибуття або неможливості отримання підприємством у подальшому економічних вигод від його використання.

У разі вибуття нематеріального активу:

- його балансова вартість виключається з активу балансу;

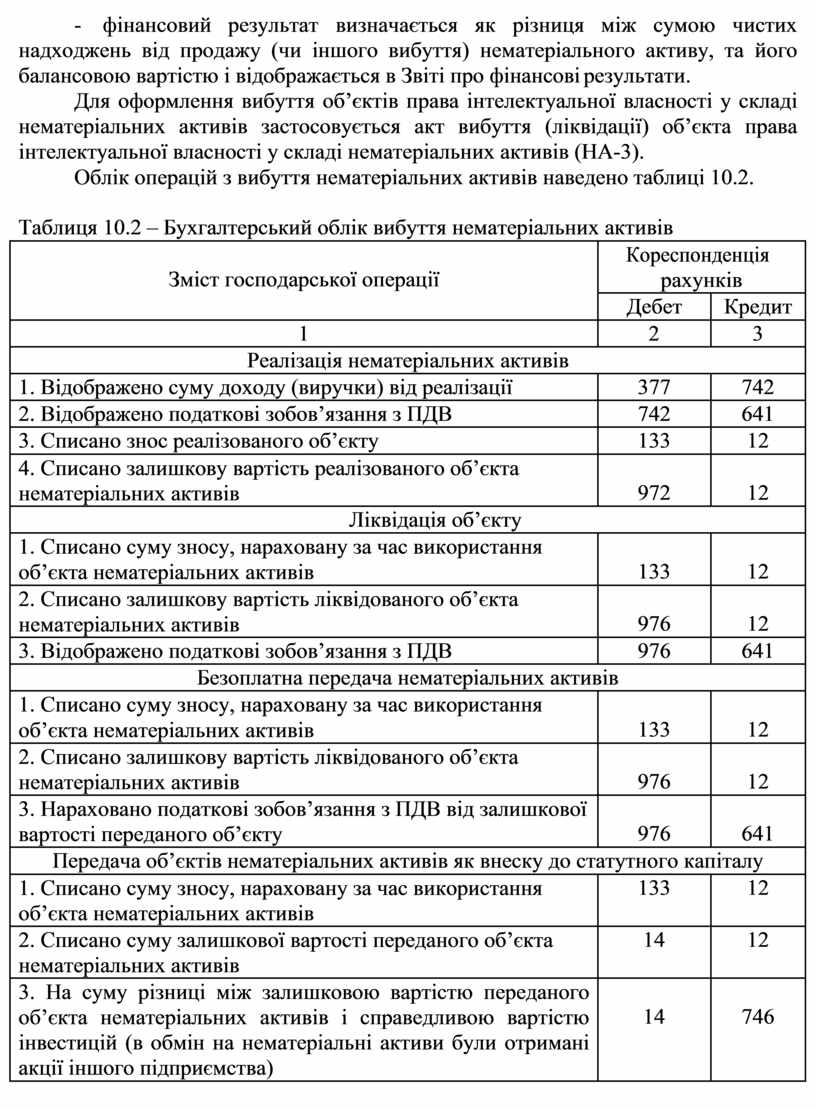

- фінансовий результат визначається як різниця між сумою чистих надходжень від продажу (чи іншого вибуття) нематеріального активу, та його балансовою вартістю і відображається в Звіті про фінансові результати.

Для оформлення вибуття об’єктів права інтелектуальної власності у складі нематеріальних активів застосовується акт вибуття (ліквідації) об’єкта права інтелектуальної власності у складі нематеріальних активів (НА-3).

Облік операцій з вибуття нематеріальних активів наведено таблиці 10.2.

Таблиця 10.2 – Бухгалтерський облік вибуття нематеріальних активів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

Реалізація нематеріальних активів |

||

|

1. Відображено суму доходу (виручки) від реалізації |

377 |

742 |

|

2. Відображено податкові зобов’язання з ПДВ |

742 |

641 |

|

3. Списано знос реалізованого об’єкту |

133 |

12 |

|

4. Списано залишкову вартість реалізованого об’єкта нематеріальних активів |

972 |

12 |

|

Ліквідація об’єкту |

||

|

1. Списано суму зносу, нараховану за час використання об’єкта нематеріальних активів |

133 |

12 |

|

2. Списано залишкову вартість ліквідованого об’єкта нематеріальних активів |

976 |

12 |

|

3. Відображено податкові зобов’язання з ПДВ |

976 |

641 |

|

Безоплатна передача нематеріальних активів |

||

|

1. Списано суму зносу, нараховану за час використання об’єкта нематеріальних активів |

133 |

12 |

|

2. Списано залишкову вартість ліквідованого об’єкта нематеріальних активів |

976 |

12 |

|

3. Нараховано податкові зобов’язання з ПДВ від залишкової вартості переданого об’єкту |

976 |

641 |

|

Передача об’єктів нематеріальних активів як внеску до статутного капіталу |

||

|

1. Списано суму зносу, нараховану за час використання об’єкта нематеріальних активів |

133 |

12 |

|

2. Списано суму залишкової вартості переданого об’єкта нематеріальних активів |

14 |

12 |

|

3. На суму різниці між залишковою вартістю переданого об’єкта нематеріальних активів і справедливою вартістю інвестицій (в обмін на нематеріальні активи були отримані акції іншого підприємства) |

14 |

746 |

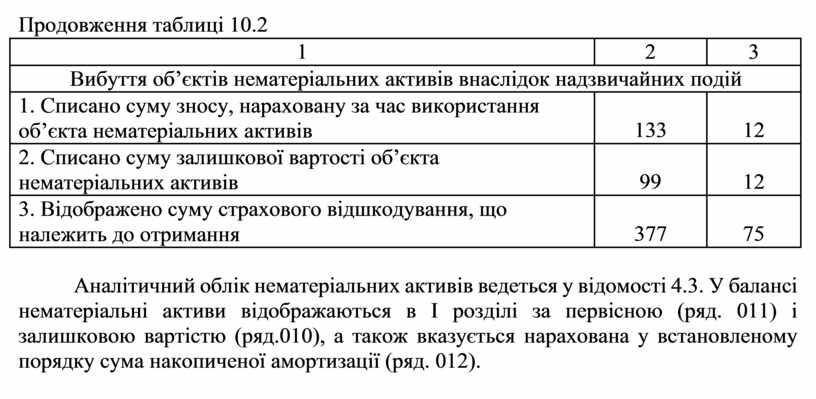

Продовження таблиці 10.2

|

1 |

2 |

3 |

|

Вибуття об’єктів нематеріальних активів внаслідок надзвичайних подій |

||

|

1. Списано суму зносу, нараховану за час використання об’єкта нематеріальних активів |

133 |

12 |

|

2. Списано суму залишкової вартості об’єкта нематеріальних активів |

99 |

12 |

|

3. Відображено суму страхового відшкодування, що належить до отримання |

377 |

75 |

Аналітичний облік нематеріальних активів ведеться у відомості 4.3. У балансі нематеріальні активи відображаються в І розділі за первісною (ряд. 011) і залишковою вартістю (ряд.010), а також вказується нарахована у встановленому порядку сума накопиченої амортизації (ряд. 012).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.