Поделиться

Облік вибуття (реалізації) основних засобів

ОЗ вибувають з різних причин:

1. У результаті продажу.

2. У результаті списання (за рішенням власника підприємства, при закінченні строку експлуатації, при виявленні крадіжки або псування ОЗ, під дією надзвичайних подій).

3. У результаті безоплатної передачі іншому підприємству.

Продаж (реалізацію) основних засобів відбувається:

1. Якщо об’єкт ОЗ визнано утримуваним для продажу.

2. Якщо об’єкт ОЗ не пере класифікований як утримуваний для продажу, тобто не переводиться до складу оборотних активів.

Облік реалізації ОЗ, утримуваних для продажу

Облік ОЗ, утримуваних з метою продажу регламентує П(С)БО 27

«Необоротні активи, утримувані для продажу та припинена діяльність».

Необоротний актив (НА) та група вибуття визнаються утримуваними для продажу, якщо виконані всі умови, визначені П(С)БО 27, а саме:

- економічні вигоди очікують отримати від продажу НА, а не від його використання за призначенням;

- їх продаж, як очікують, завершать впродовж року з дати визнання їх як утримуваними для продажу;

- умови їх продажу відповідають звичайним умовам продажу для подібних активів;

- їх реалізація має високу ймовірність.

Якщо ОЗ, визнані як утримувані для продажу після дати балансу, але до затвердження фін. звітності, інформацію про НА та групу вибуття, визначених, як утримувані для продажу, розкривають у Примітках до річної фінансової звітності.

ОЗ, визнані як утримувані для продажу, переводять із необоротних активів до оборотних (у запаси). Відтак їх припиняють амортизувати. Перекласифікація ОЗ має такий вигляд:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Списання зносу в результаті перекласифікації ОЗ |

Д 13 К 10,11 |

|

2 |

Переведено ОЗ до необоротних активів, утримуваних для продажу на суму залишкової вартості |

Д 286 К 10,11 |

При перекласифікації ОЗ, підприємство самостійно вирішує переоцінювати їх чи ні до справедливої вартості. Такого порядку немає в П(С)БО 7 і 27, але є в МСФЗ 5.

Проте, за п.17 П(С)БО 32 «Інвестиційна нерухомість», якщо підприємство відображає її у фін звітності за справедливою вартістю, така оцінка має застосовуватися, зокрема, до дати переведення таких активів до утримуваних для продажу. У разі переведення інвестиційної нерухомості, що оцінювалась за справедливою вартістю, до складу запасів, собівартість останніх визначають за справедливою вартістю інвестиційної нерухомості на дату такого переведення.

Надалі ОЗ, утримувані для продажу, на кожну дату балансу відображають у бух. обліку і фін. звітності за найменшою з двох величин: балансовою вартістю, або чистою вартістю реалізації.

Останньою для запасів вважають очікувану ціну їх реалізації в умовах звичайної діяльності мінус очікувані витрати на завершення виробництва та реалізацію таких активів (п. 10 р.ІІ П(С)БО 9).

Якщо на дату балансу чиста вартість реалізації такого оборотного активу виявляється меншою за його балансову вартість, суму коригування (різницю) відправляють до інших операційних витрат (п.10 р.ІІ П(С)БО 27):

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Списано суму перевищення балансової вартості за чисту вартість реалізації перекласифікованих ОЗ |

Д 946 К 286 |

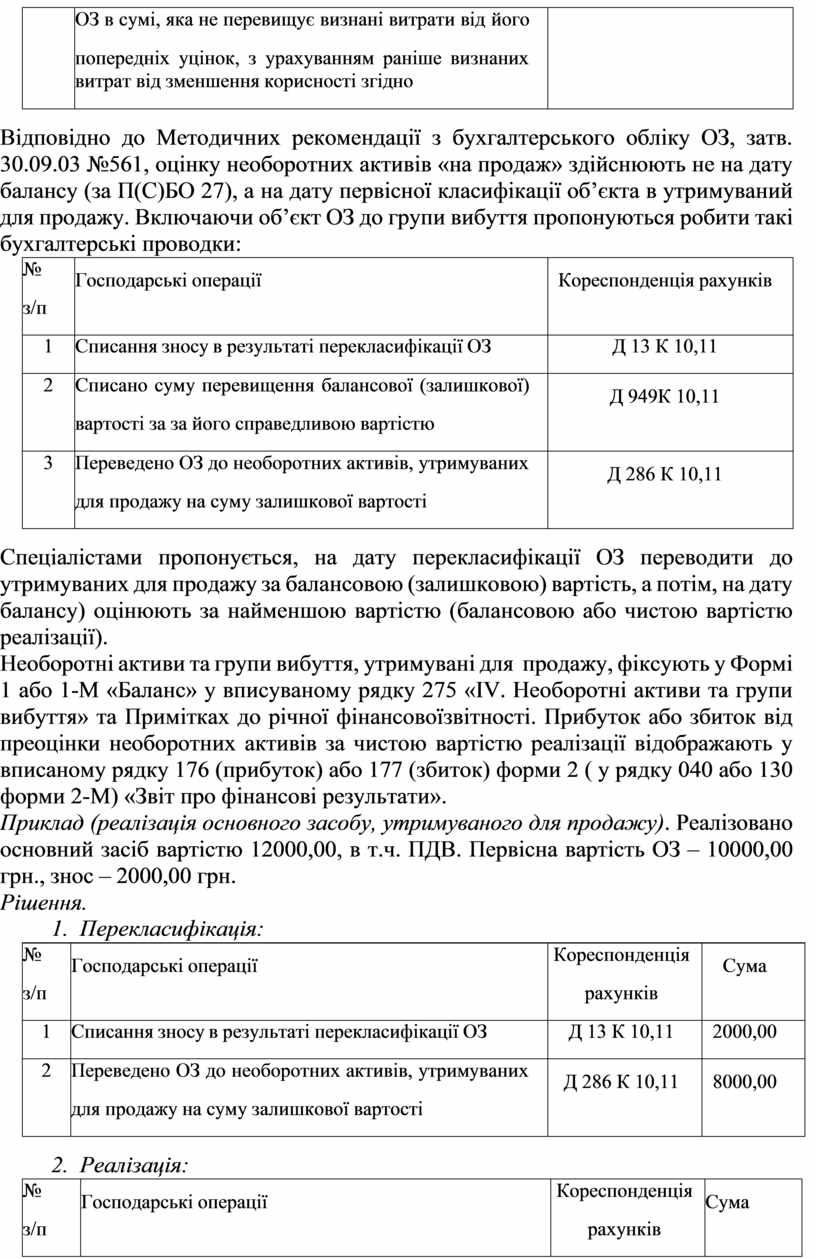

Якщо в майбутньому чиста вартість реалізації ОЗ, утримуваних для продажу, збільшилася, підприємство визнає інший операційних, але в сумі, яка не перевищує визнані витрати від його попередніх уцінок, з урахуванням раніше визнаних витрат від зменшення корисності згідно з П(С)БО 28:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Відображено збільшення чистої вартості реалізації |

Д 286 К 719 |

|

|

ОЗ в сумі, яка не перевищує визнані витрати від його попередніх уцінок, з урахуванням раніше визнаних витрат від зменшення корисності згідно |

|

Відповідно до Методичних рекомендації з бухгалтерського обліку ОЗ, затв. 30.09.03 №561, оцінку необоротних активів «на продаж» здійснюють не на дату балансу (за П(С)БО 27), а на дату первісної класифікації об’єкта в утримуваний для продажу. Включаючи об’єкт ОЗ до групи вибуття пропонуються робити такі бухгалтерські проводки:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Списання зносу в результаті перекласифікації ОЗ |

Д 13 К 10,11 |

|

2 |

Списано суму перевищення балансової (залишкової) вартості за за його справедливою вартістю |

Д 949К 10,11 |

|

3 |

Переведено ОЗ до необоротних активів, утримуваних для продажу на суму залишкової вартості |

Д 286 К 10,11 |

Спеціалістами пропонується, на дату перекласифікації ОЗ переводити до утримуваних для продажу за балансовою (залишковою) вартість, а потім, на дату балансу) оцінюють за найменшою вартістю (балансовою або чистою вартістю реалізації).

Необоротні активи та групи вибуття, утримувані для продажу, фіксують у Формі 1 або 1-М «Баланс» у вписуваному рядку 275 «IV. Необоротні активи та групи вибуття» та Примітках до річної фінансової звітності. Прибуток або збиток від преоцінки необоротних активів за чистою вартістю реалізації відображають у вписаному рядку 176 (прибуток) або 177 (збиток) форми 2 ( у рядку 040 або 130 форми 2-М) «Звіт про фінансові результати».

Приклад (реалізація основного засобу, утримуваного для продажу). Реалізовано основний засіб вартістю 12000,00, в т.ч. ПДВ. Первісна вартість ОЗ – 10000,00 грн., знос – 2000,00 грн.

Рішення.

1. Перекласифікація:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

1 |

Списання зносу в результаті перекласифікації ОЗ |

Д 13 К 10,11 |

2000,00 |

|

2 |

Переведено ОЗ до необоротних активів, утримуваних для продажу на суму залишкової вартості |

Д 286 К 10,11 |

8000,00 |

2. Реалізація:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|

У підприємства – платника ПДВ |

|||

|

1 подія - оплата |

|||

|

1 |

Отримано аванс за необоротний актив, утримуваний для продажу |

Д 311 К 681 |

12000,00 |

|

2 |

Відображено податкове зобов’зання з ПДВ |

Д 643 К 641 |

2000,00 |

|

3 |

Відвантажено (передано) необоротного активу, утримуваного для продажу |

Д 377 К 712 |

12000,00 |

|

4 |

Нараховано податкове зобов’зання з ПДВ при реалізації необоротного активу, утримуваного для продажу (зменшено дохід на суму ПДВ, оскільки ПДВ не є доходом) |

Д 712 К 643 |

2000,00 |

|||||

|

5 |

Списано дохід від реалізації основного засобу на фінансовий результат |

Д 712 К 791 |

10000,00 |

|||||

|

6 |

Списано балансову (залишкову) вартість необоротного активу, утримуваного для продажу (10000,00-2000,00) |

Д 943 К 286 |

8000,00 |

|||||

|

7 |

Списано результат |

залишкову |

вартість |

ОЗ |

на |

фінансовий |

Д 791 К 943 |

8000,00 |

|

8 |

Відображено прибуток в результаті реалізації необоротного активу, утримуваного для продажу (визначено фінансовий результат) |

Д 791 К 441 |

2000,00 |

|||||

|

9 |

Зарахування заборгованостей |

Д 681 К 377 |

12000,00 |

|||||

|

Перша подія – відвантаження (передача) об’єкта |

||||||||

|

1 |

Відвантажено (передано) необоротного активу, утримуваного для продажу |

Д 377 К 712 |

12000,00 |

|||||

|

2 |

Нараховано податкове зобов’зання з ПДВ при реалізації необоротного активу, утримуваного для продажу (зменшено дохід на суму ПДВ, оскільки ПДВ не є доходом) |

Д 712 К 641 |

2000,00 |

|||||

|

3 |

Списано дохід від реалізації основного засобу на фінансовий результат |

Д 712 К 791 |

10000,00 |

|||||

|

4 |

Списано балансову (залишкову) вартість необоротного активу, утримуваного для продажу (10000,00-2000,00) |

Д 943 К 286 |

8000,00 |

|||||

|

5 |

Списано результат |

залишкову |

вартість |

ОЗ |

на |

фінансовий |

Д 791 К 943 |

8000,00 |

|

6 |

Відображено прибуток в результаті реалізації необоротного активу, утримуваного для продажу (визначено фінансовий результат) |

Д 791 К 441 |

2000,00 |

|||||

|

7 |

Отримано оплату від покупця |

Д 311 К 377 |

12000,00 |

|||||

Примітка: у неплатника ПДВ податкові зобов’язання з ПДВ не відображаються.

Облік реалізації ОЗ, не перекласифікованих як утримуваних для продажу

Якщо не виконано хоча б однієї умови п.1 р.ІІ П(С)БО 27, продаж ОЗ о обліковують без перекласифікації як утримувані для продажу. Найчастіше не виконується критерій «висока ймовірність продажу». У сучасних умовах найпопулярніший спонтанний (прямий) продаж ОЗ.

Доходи від «прямої» реалізації ОЗ фіксують у статті «Інші доходи» (ряд. 130), а їх собівартість – у статті «Інші витрати» (ряд. 160) форми 2 (у рядку 050 та 150 форми 2-М) Звіту про фінансові результати.

Якщо об’єкт ОЗ продають, підприємство-продавець складає в 3-х примірниках Акт приймання-передачі (внутрішнього переміщення) основних засобів (типова форма ОЗ-1) та передається технічна документація. На підставі Акта ставлять позначки про вибуття ОЗ в Інвентарній картці обліку ОЗ (ф. ОЗ-6) та інвентарному списку (ф. ОЗ-9).

Облік «прямого» продажу ОЗ (неперекласифікованих як утримуваних для продажу, дані тіж самі):

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

Сума |

|||||

|

У підприємства – платника ПДВ |

||||||||

|

1 подія - оплата |

||||||||

|

1 |

Отримано аванс за необоротний актив, утримуваний для продажу |

Д 311 К 681 |

12000,00 |

|||||

|

2 |

Відображено податкове зобов’зання з ПДВ |

Д 643 К 641 |

2000,00 |

|||||

|

3 |

Відвантажено (передано) необоротного активу, утримуваного для продажу |

Д 361 К 746 |

12000,00 |

|||||

|

4 |

Нараховано податкове зобов’зання з ПДВ при реалізації необоротного активу, утримуваного для продажу (зменшено дохід на суму ПДВ, оскільки ПДВ не є доходом) |

Д 746 К 643 |

2000,00 |

|||||

|

5 |

Списано дохід від реалізації основного засобу на фінансовий результат |

Д 746 К 793 |

10000,00 |

|||||

|

6 |

Списано знос ОЗ в результаті реалізації ОЗ |

Д 13 К 10,11 |

2000,00 |

|||||

|

7 |

Списано балансову (залишкову) необоротного активу (10000,00-2000,00) |

вартість |

Д 976 або 977 К 10,11 |

8000,00 |

||||

|

8 |

Списано результат |

залишкову |

вартість |

ОЗ |

на |

фінансовий |

Д 793 К 976,977 |

8000,00 |

|

9 |

Відображено прибуток в результаті реалізації необоротного активу, утримуваного для продажу (визначено фінансовий результат) |

Д 793 К 441 |

2000,00 |

|||||

|

10 |

Відображено залік заборгованостей |

Д 681 К 361 |

12000,00 |

|||||

|

Перша подія – відвантаження (передача) об’єкта |

||||||||

|

1 |

Відвантажено (передано) необоротного активу, утримуваного для продажу |

Д 377 К 746 |

12000,00 |

|||||

|

2 |

Нараховано податкове зобов’зання з ПДВ при реалізації необоротного активу, утримуваного для продажу (зменшено дохід на суму ПДВ, оскільки ПДВ не є доходом) |

Д 746 К 641 |

2000,00 |

|||||

|

3 |

Списано дохід від реалізації основного засобу на фінансовий результат |

Д 746 К 793 |

10000,00 |

|||||

|

4 |

Списано знос ОЗ в результаті реалізації ОЗ |

Д 13 К 10,11 |

2000,00 |

|||||

|

5 |

Списано балансову (залишкову) вартість необоротного активу, утримуваного для продажу (10000,00-2000,00) |

Д 976,977 К 10 |

8000,00 |

|||||

|

6 |

Списано результат |

залишкову |

вартість |

ОЗ |

на |

фінансовий |

Д 793 К 976,977 |

8000,00 |

|

7 |

Відображено прибуток в результаті реалізації необоротного активу, утримуваного для продажу (визначено фінансовий результат) |

Д 793 К 441 |

2000,00 |

|||||

|

8 |

Отримано оплату за об’єкт ОЗ |

Д 311 К 377 |

12000,00 |

|||||

Примітка: у неплатника ПДВ податкові зобов’язання з ПДВ не відображаються.

Якщо проданий необоротний актив раніше переоцінювався:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Включено до нерозподіленого прибутку перевищення попередніх |

Д 423 К 441 |

|

|

дооцінок над уцінками залишкової вартості об’єкта ОЗ (залишок додаткового капіталу) |

|

Якщо проданий необоротний актив у минулому отримано безкоштовно:

|

№ з/п |

Господарські операції |

Кореспонденція рахунків |

|

1 |

Списано на дохід залишок додаткового капіталу, сформованого при безоплатному отримані ОЗ |

Д 424 К 745 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.