Поделиться

Облік вибуття виробничих запасів

Вибуття виробничих запасів оформлюється типовими формами первинної облікової документації (таблиця 5.5). При цьому вибір документу залежить від того, на які цілі відпускаються виробничі запаси.

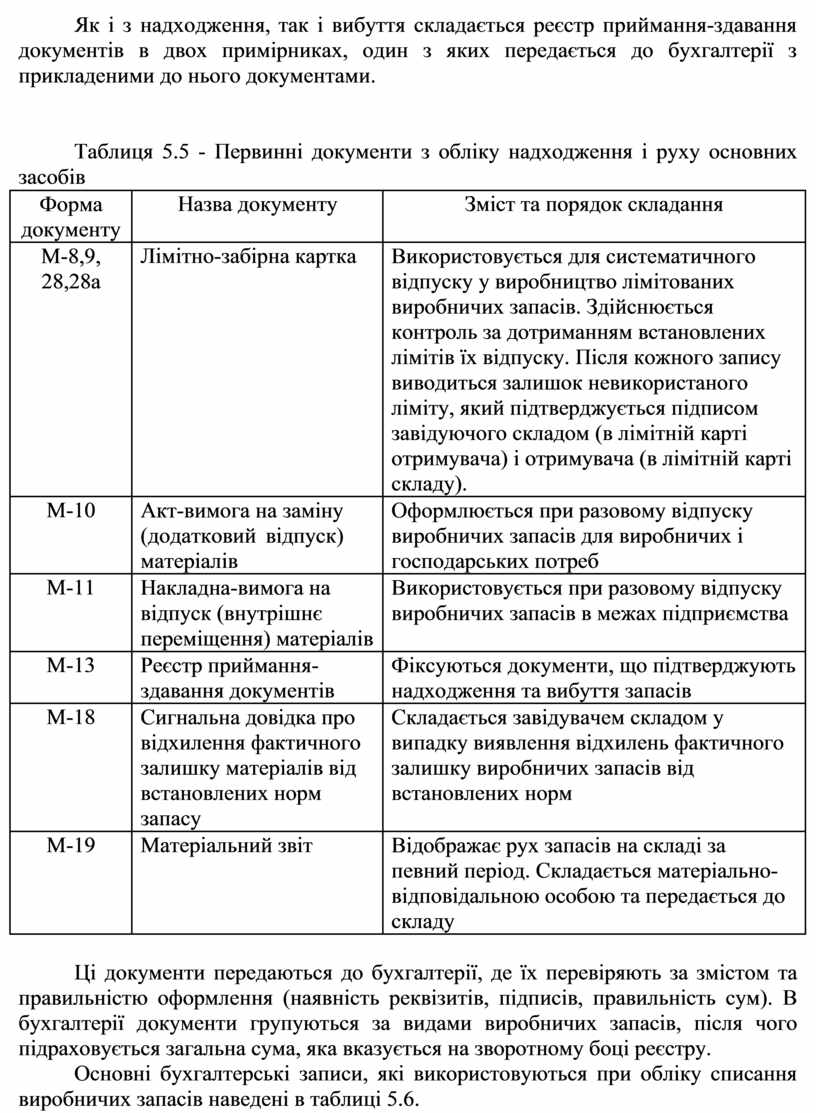

Як і з надходження, так і вибуття складається реєстр приймання-здавання документів в двох примірниках, один з яких передається до бухгалтерії з прикладеними до нього документами.

Таблиця 5.5 - Первинні документи з обліку надходження і руху основних засобів

|

Форма документу |

Назва документу |

Зміст та порядок складання |

|

М-8,9, 28,28а |

Лімітно-забірна картка |

Використовується для систематичного відпуску у виробництво лімітованих виробничих запасів. Здійснюється контроль за дотриманням встановлених лімітів їх відпуску. Після кожного запису виводиться залишок невикористаного ліміту, який підтверджується підписом завідуючого складом (в лімітній карті отримувача) і отримувача (в лімітній карті складу). |

|

М-10 |

Акт-вимога на заміну (додатковий відпуск) матеріалів |

Оформлюється при разовому відпуску виробничих запасів для виробничих і господарських потреб |

|

М-11 |

Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів |

Використовується при разовому відпуску виробничих запасів в межах підприємства |

|

М-13 |

Реєстр приймання- здавання документів |

Фіксуються документи, що підтверджують надходження та вибуття запасів |

|

М-18 |

Сигнальна довідка про відхилення фактичного залишку матеріалів від встановлених норм запасу |

Складається завідувачем складом у випадку виявлення відхилень фактичного залишку виробничих запасів від встановлених норм |

|

М-19 |

Матеріальний звіт |

Відображає рух запасів на складі за певний період. Складається матеріально- відповідальною особою та передається до складу |

Ці документи передаються до бухгалтерії, де їх перевіряють за змістом та правильністю оформлення (наявність реквізитів, підписів, правильність сум). В бухгалтерії документи групуються за видами виробничих запасів, після чого підраховується загальна сума, яка вказується на зворотному боці реєстру.

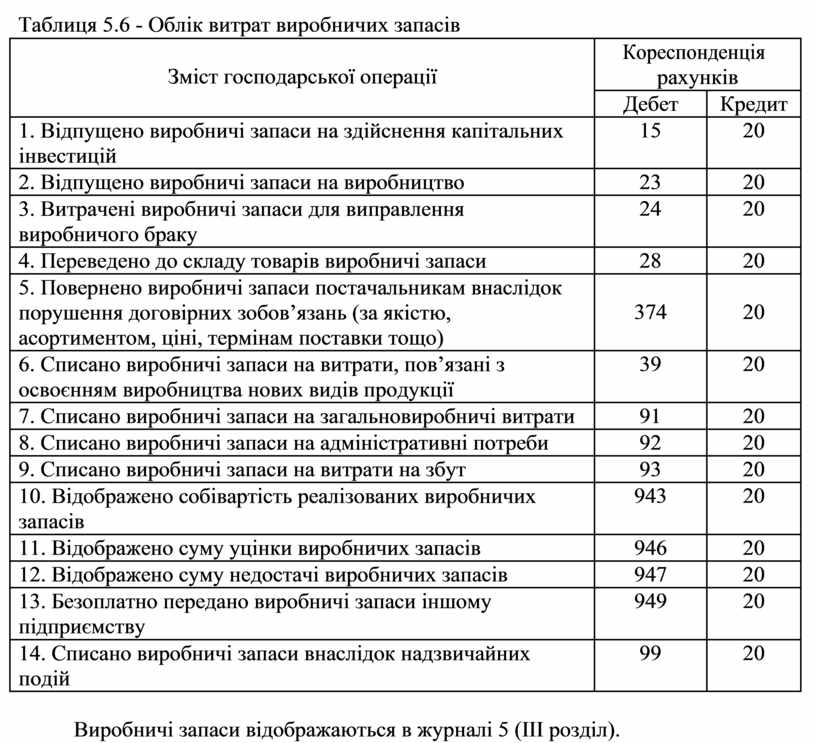

Основні бухгалтерські записи, які використовуються при обліку списання виробничих запасів наведені в таблиці 5.6.

Таблиця 5.6 - Облік витрат виробничих запасів

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Відпущено виробничі запаси на здійснення капітальних інвестицій |

15 |

20 |

|

2. Відпущено виробничі запаси на виробництво |

23 |

20 |

|

3. Витрачені виробничі запаси для виправлення виробничого браку |

24 |

20 |

|

4. Переведено до складу товарів виробничі запаси |

28 |

20 |

|

5. Повернено виробничі запаси постачальникам внаслідок порушення договірних зобов’язань (за якістю, асортиментом, ціні, термінам поставки тощо) |

374 |

20 |

|

6. Списано виробничі запаси на витрати, пов’язані з освоєнням виробництва нових видів продукції |

39 |

20 |

|

7. Списано виробничі запаси на загальновиробничі витрати |

91 |

20 |

|

8. Списано виробничі запаси на адміністративні потреби |

92 |

20 |

|

9. Списано виробничі запаси на витрати на збут |

93 |

20 |

|

10. Відображено собівартість реалізованих виробничих запасів |

943 |

20 |

|

11. Відображено суму уцінки виробничих запасів |

946 |

20 |

|

12. Відображено суму недостачі виробничих запасів |

947 |

20 |

|

13. Безоплатно передано виробничі запаси іншому підприємству |

949 |

20 |

|

14. Списано виробничі запаси внаслідок надзвичайних подій |

99 |

20 |

Виробничі запаси відображаються в журналі 5 (ІІІ розділ).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.