Поделиться

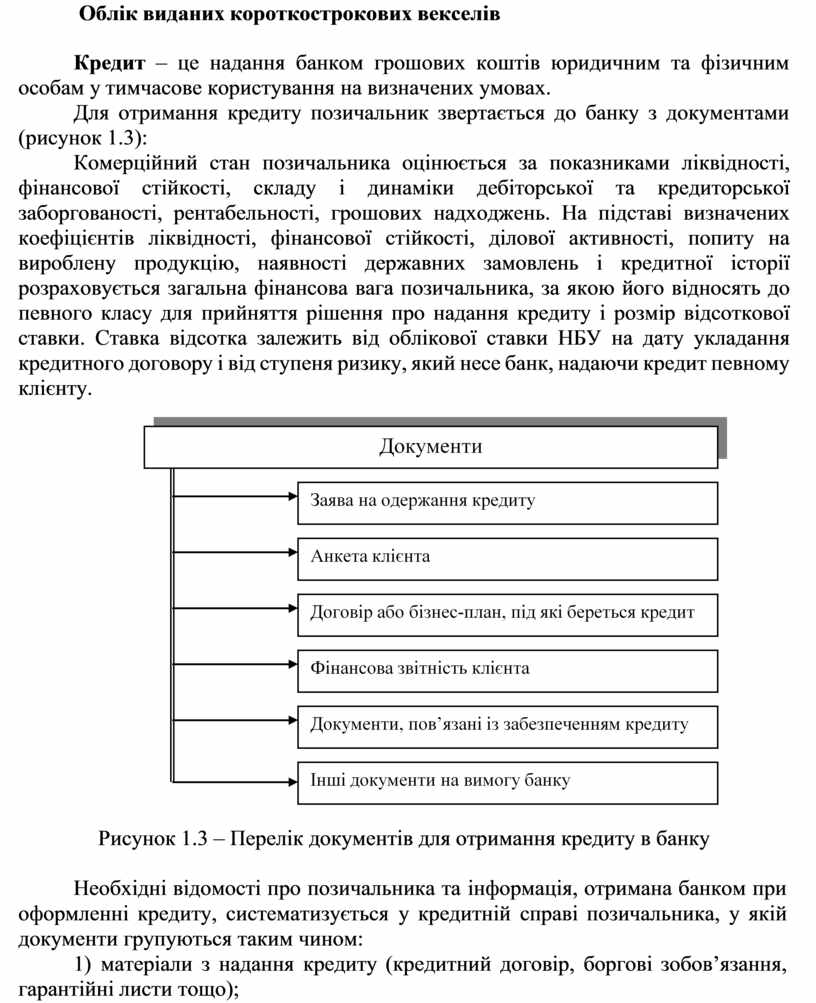

Облік виданих короткострокових векселів

Кредит – це надання банком грошових коштів юридичним та фізичним особам у тимчасове користування на визначених умовах.

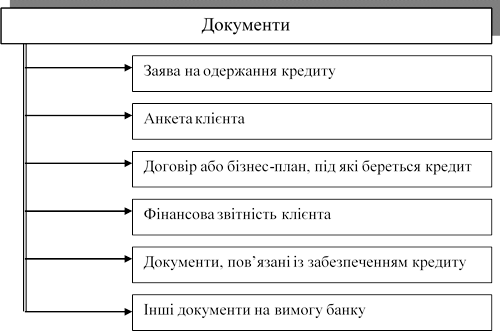

Для отримання кредиту позичальник звертається до банку з документами (рисунок 1.3):

Комерційний стан позичальника оцінюється за показниками ліквідності, фінансової стійкості, складу і динаміки

дебіторської та кредиторської заборгованості, рентабельності, грошових

надходжень. На підставі визначених коефіцієнтів ліквідності, фінансової стійкості, ділової активності, попиту на вироблену

продукцію, наявності державних

замовлень і кредитної

історії розраховується

загальна фінансова вага позичальника, за якою його відносять до певного класу для прийняття рішення про надання

кредиту і розмір відсоткової ставки.

Ставка відсотка залежить від облікової ставки НБУ на дату укладання кредитного договору і від ступеня ризику,

який несе банк, надаючи кредит певному клієнту.

Комерційний стан позичальника оцінюється за показниками ліквідності, фінансової стійкості, складу і динаміки

дебіторської та кредиторської заборгованості, рентабельності, грошових

надходжень. На підставі визначених коефіцієнтів ліквідності, фінансової стійкості, ділової активності, попиту на вироблену

продукцію, наявності державних

замовлень і кредитної

історії розраховується

загальна фінансова вага позичальника, за якою його відносять до певного класу для прийняття рішення про надання

кредиту і розмір відсоткової ставки.

Ставка відсотка залежить від облікової ставки НБУ на дату укладання кредитного договору і від ступеня ризику,

який несе банк, надаючи кредит певному клієнту.

Рисунок 1.3 – Перелік документів для отримання кредиту в банку Необхідні відомості про позичальника та інформація, отримана банком при

оформленні кредиту, систематизується у кредитній справі позичальника, у якій документи групуються таким чином:

1) матеріали з надання кредиту (кредитний договір, боргові зобов’язання, гарантійні листи тощо);

2) фінансово-економічна інформація (фінансова звітність, бізнес-плани тощо);

3) матеріали про кредитоспроможність позичальника (довідки, отримані від інших банків, запити, листування, звіти аудиторських фірм).

Кредити підлягають погашенню:

1) у строк, обумовлений кредитним договором, або відповідно до графіка, поданого у кредитному договорі;

2) до строку, указаного у кредитному договорі (графіку) за взаємною згодою банку і позичальника;

3) до строку, указаного у кредитному договорі (графіку), у випадку коли банк припиняє дію кредитного договору внаслідок порушення зобов’язань позичальником.

При погашенні заборгованості в першу чергу сплачуються відсотки за користування кредитом, потім – прострочена заборгованість, решта спрямовується на погашення основної суми кредиту.

У разі неможливості погашення заборгованості в зазначений термін за проханням позичальника і згодою банку повернення кредиту переноситься на новий строк. Така операція називається пролонгацією кредиту. Пролонгація кредиту оформляється додатковою угодою до основного кредитного договору. При цьому за використання такого відстроченого кредиту банком установлюється підвищена ставка відсотка.

При несвоєчасному погашенні боргу за кредит, сплаті відсотків і відсутності домовленості відстрочення погашення кредиту банк має право на застосування штрафних санкцій у розмірах, передбачених договором.

У разі неможливості сплати боргу позичальником його сума стягується з гарантів (поручителів) у встановленому чинним законодавством порядку.

Якщо позичальник не виконує свої зобов’язання за кредитним договором, закладене майно реалізується на підставі виконавчого листа суду, наказу господарського суду або виконавчого надпису нотаріуса.

Після повного погашення основної суми кредиту і відсотків кредитна справа закривається і передається в архів.

Для обліку розрахунків за кредитами банків у національній та іноземній валютах, строк повернення яких не перевищує дванадцяти місяців з дати балансу, та за позиками, термін погашення яких минув, використовують рахунок 60

«Короткострокові позики».

За кредитом 60 «Короткострокові позики» відображаються суми одержаних кредитів (позик), за дебетом – сума їх погашення та переведення до довгострокових зобов’язань у разі відстрочення кредитів (позик).

Рахунок 60 «Короткострокові кредити» має такі субрахунки:

Аналітичний облік короткострокових кредитів банків ведеться за позикодавцями (банками) у розрізі кожного кредиту окремо та строками їх погашення.

При обліку кредитів банку розрізняють основну суму боргу, яка відображається на рахунку 60 і відсотки, що на неї нараховані, які є короткостроковою заборгованістю та відносяться до фінансових витрат.

Застави та гарантії обліковуються на позабалансовому рахунку 05 «Гарантії та забезпечення надані». Облік забезпечення здійснюється за вартістю, вказаною в документах про гарантії та забезпечення.

Аналітичний облік гарантій та забезпечень ведеться за кожною наданою гарантією та забезпеченням.

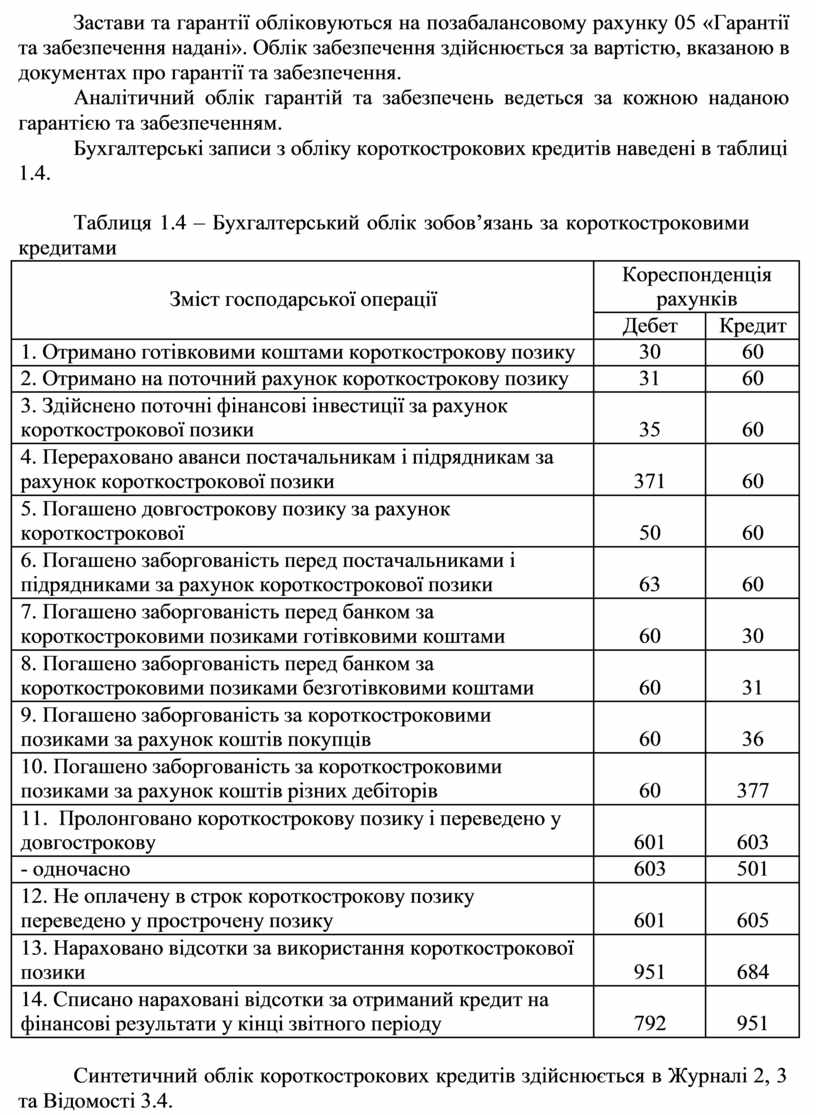

Бухгалтерські записи з обліку короткострокових кредитів наведені в таблиці

1.4.

Таблиця 1.4 – Бухгалтерський облік зобов’язань за короткостроковими кредитами

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1. Отримано готівковими коштами короткострокову позику |

30 |

60 |

|

2. Отримано на поточний рахунок короткострокову позику |

31 |

60 |

|

3. Здійснено поточні фінансові інвестиції за рахунок короткострокової позики |

35 |

60 |

|

4. Перераховано аванси постачальникам і підрядникам за рахунок короткострокової позики |

371 |

60 |

|

5. Погашено довгострокову позику за рахунок короткострокової |

50 |

60 |

|

6. Погашено заборгованість перед постачальниками і підрядниками за рахунок короткострокової позики |

63 |

60 |

|

7. Погашено заборгованість перед банком за короткостроковими позиками готівковими коштами |

60 |

30 |

|

8. Погашено заборгованість перед банком за короткостроковими позиками безготівковими коштами |

60 |

31 |

|

9. Погашено заборгованість за короткостроковими позиками за рахунок коштів покупців |

60 |

36 |

|

10. Погашено заборгованість за короткостроковими позиками за рахунок коштів різних дебіторів |

60 |

377 |

|

11. Пролонговано короткострокову позику і переведено у довгострокову |

601 |

603 |

|

- одночасно |

603 |

501 |

|

12. Не оплачену в строк короткострокову позику переведено у прострочену позику |

601 |

605 |

|

13. Нараховано відсотки за використання короткострокової позики |

951 |

684 |

|

14. Списано нараховані відсотки за отриманий кредит на фінансові результати у кінці звітного періоду |

792 |

951 |

Синтетичний облік короткострокових кредитів здійснюється в Журналі 2, 3 та Відомості 3.4.

Заборгованість підприємства за короткостроковими кредитами банків відображається в Балансі у складі його поточних зобов’язань за статтею

«Короткострокові кредити банків» (розділ ІV Пасиву, рядок 500).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.