Поделиться

Облік використання прибутку підприємства

В усіх підприємствах основним узагальнюючим показником фінансових результатів господарської діяльності є чистий прибуток (збиток). Як наведено вище, кінцевий результат підприємства визначається як різниця між різними видами доходів і прибутків, які обліковуються за кредитом рахунку 79 «Фінансові результати», і відповідно, витратами й збитками, які обліковуються за дебетом даного рахунку. Якщо кредитовий оборот рах. 79 більший за дебетовий, то підприємство на суму різниці отримує прибуток звітного періоду. Якщо дебетовий оборот рах. 79 більше кредитового обороту даного рахунку, тобто підприємство здійснило більше витрат, ніж отримало доходу, то підприємство на суму різниці має непокриті збитки.

Нерозподілений прибуток – це сума чистого прибутку підприємства, отриманого за певний період, який підлягає розподілу (може бути використаний на різні цілі)

Для обліку нерозподіленого прибутку або непокритого збитку призначено пасивний рахунок 44 «Нерозподілений прибуток (непокритий збиток). Кредитове сальдо субрахунку 441 «Нерозподілений прибуток» означає наявність невикористаного прибутку підприємства. Дебетове сальдо субрахунку 442

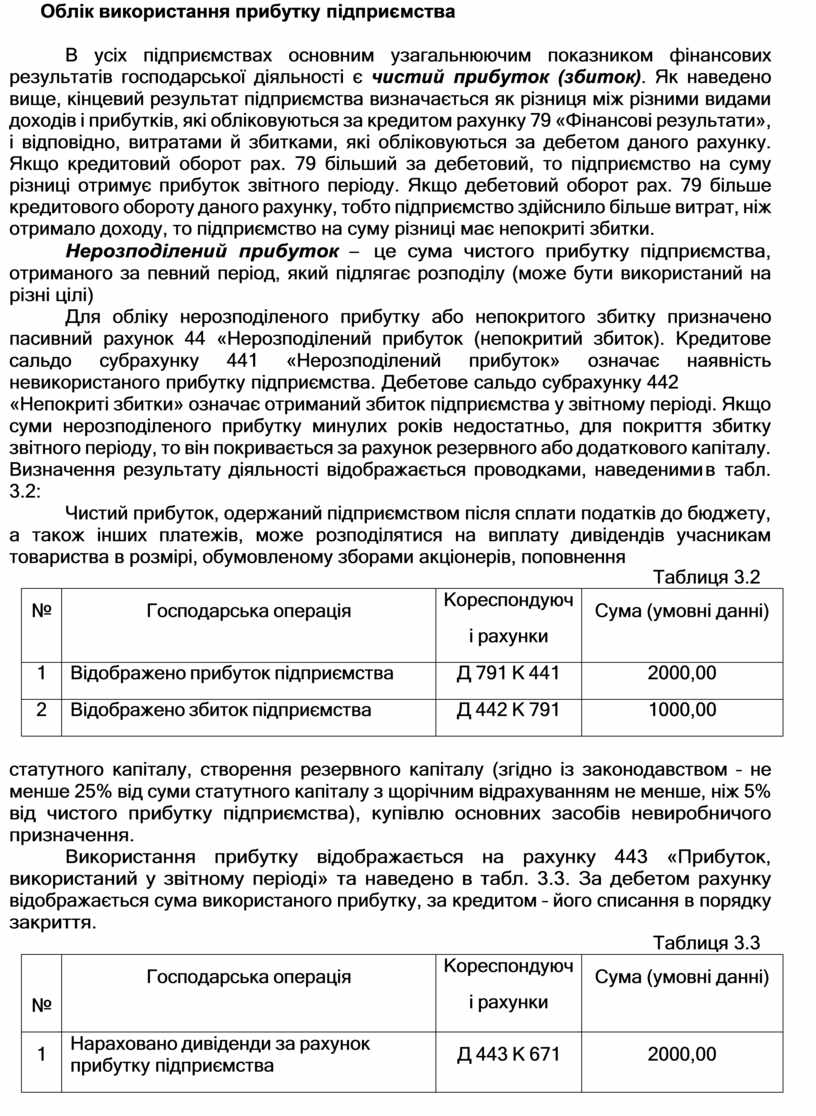

«Непокриті збитки» означає отриманий збиток підприємства у звітному періоді. Якщо суми нерозподіленого прибутку минулих років недостатньо, для покриття збитку звітного періоду, то він покривається за рахунок резервного або додаткового капіталу. Визначення результату діяльності відображається проводками, наведеними в табл. 3.2:

Чистий прибуток, одержаний підприємством після сплати податків до бюджету, а також інших платежів, може розподілятися на виплату дивідендів учасникам товариства в розмірі, обумовленому зборами акціонерів, поповнення

Таблиця 3.2

|

№ |

Господарська операція |

Кореспондуюч і рахунки |

Сума (умовні данні) |

|

1 |

Відображено прибуток підприємства |

Д 791 К 441 |

2000,00 |

|

2 |

Відображено збиток підприємства |

Д 442 К 791 |

1000,00 |

статутного капіталу, створення резервного капіталу (згідно із законодавством – не менше 25% від суми статутного капіталу з щорічним відрахуванням не менше, ніж 5% від чистого прибутку підприємства), купівлю основних засобів невиробничого призначення.

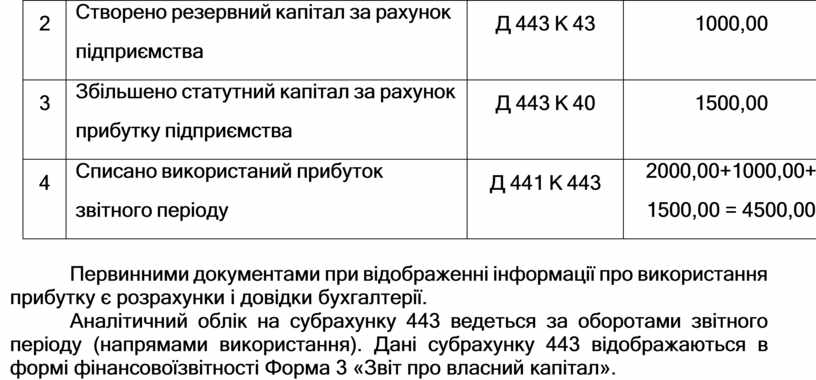

Використання прибутку відображається на рахунку 443 «Прибуток, використаний у звітному періоді» та наведено в табл. 3.3. За дебетом рахунку відображається сума використаного прибутку, за кредитом – його списання в порядку закриття.

Таблиця 3.3

|

№ |

Господарська операція |

Кореспондуюч і рахунки |

Сума (умовні данні) |

|

1 |

Нараховано дивіденди за рахунок прибутку підприємства |

Д 443 К 671 |

2000,00 |

|

2 |

Створено резервний капітал за рахунок підприємства |

Д 443 К 43 |

1000,00 |

|

3 |

Збільшено статутний капітал за рахунок прибутку підприємства |

Д 443 К 40 |

1500,00 |

|

4 |

Списано використаний прибуток звітного періоду |

Д 441 К 443 |

2000,00+1000,00+ 1500,00 = 4500,00 |

Первинними документами при відображенні інформації про використання прибутку є розрахунки і довідки бухгалтерії.

Аналітичний облік на субрахунку 443 ведеться за оборотами звітного періоду (напрямами використання). Дані субрахунку 443 відображаються в формі фінансової звітності Форма 3 «Звіт про власний капітал».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.