Поделиться

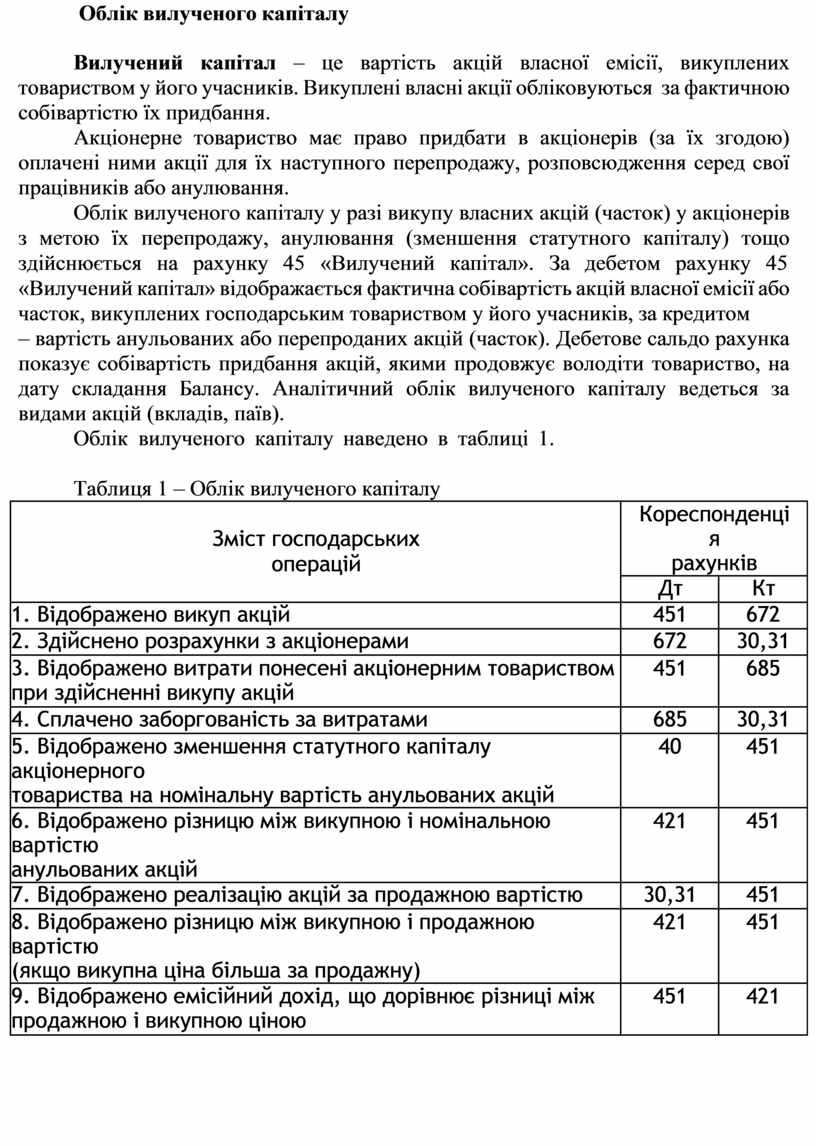

Облік вилученого капіталу

Вилучений капітал – це вартість акцій власної емісії, викуплених товариством у його учасників. Викуплені власні акції обліковуються за фактичною собівартістю їх придбання.

Акціонерне товариство має право придбати в акціонерів (за їх згодою) оплачені ними акції для їх наступного перепродажу, розповсюдження серед свої працівників або анулювання.

Облік вилученого капіталу у разі викупу власних акцій (часток) у акціонерів з метою їх перепродажу, анулювання (зменшення статутного капіталу) тощо здійснюється на рахунку 45 «Вилучений капітал». За дебетом рахунку 45

«Вилучений капітал» відображається фактична собівартість акцій власної емісії або часток, викуплених господарським товариством у його учасників, за кредитом

– вартість анульованих або перепроданих акцій (часток). Дебетове сальдо рахунка показує собівартість придбання акцій, якими продовжує володіти товариство, на дату складання Балансу. Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв).

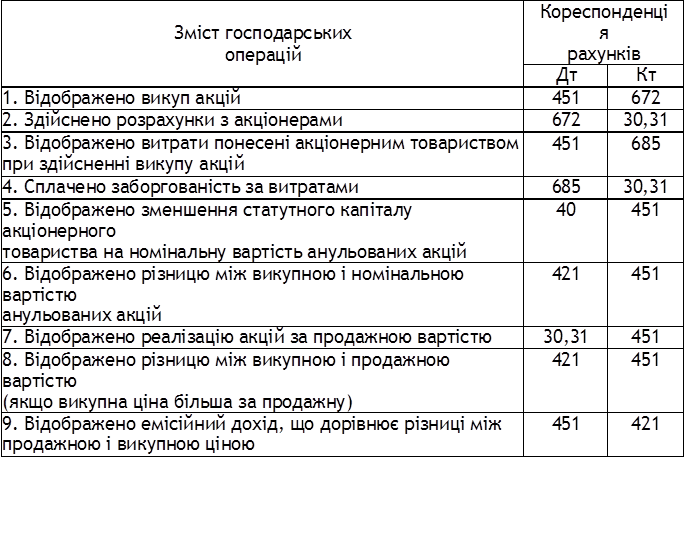

Облік вилученого капіталу

наведено в таблиці

1. Таблиця 1 – Облік вилученого капіталу

Облік вилученого капіталу

наведено в таблиці

1. Таблиця 1 – Облік вилученого капіталу

Синтетичний облік вилученого капіталу ведеться в журналі 7, аналітичний облік – у відомості чи книгах обліку довільної форми з відображенням сальдо на початок місяця, дебетового і кредитового обороту і сальдо на кінець місяця.

Сума вилученого капіталу у Балансі наводиться в рядку 370 «Вилучений капітал» в дужках і вираховується при визначенні суми власного капіталу.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.