Поделиться

Облік випуску

готової продукції

та здачі робіт (послуг)

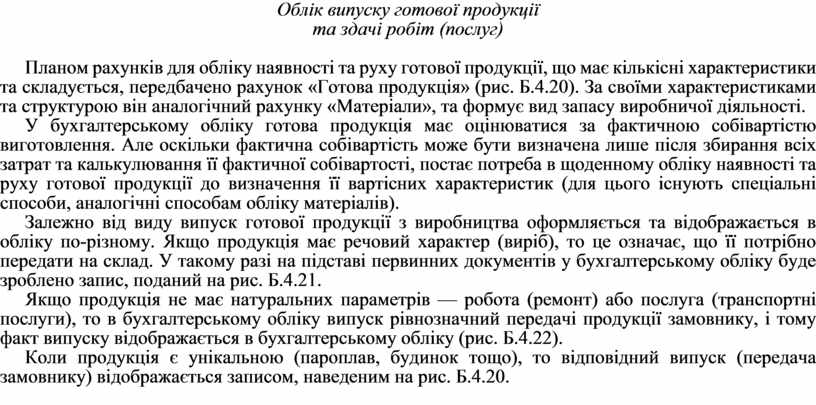

Планом рахунків для обліку наявності та руху готової продукції, що має кількісні характеристики та складується, передбачено рахунок «Готова продукція» (рис. Б.4.20). За своїми характеристиками та структурою він аналогічний рахунку «Матеріали», та формує вид запасу виробничої діяльності.

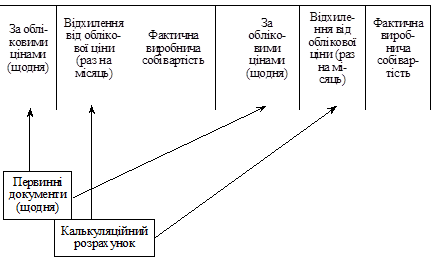

У бухгалтерському обліку готова продукція має оцінюватися за фактичною собівартістю виготовлення. Але оскільки фактична собівартість може бути визначена лише після збирання всіх затрат та калькулювання її фактичної собівартості, постає потреба в щоденному обліку наявності та руху готової продукції до визначення її вартісних характеристик (для цього існують спеціальні способи, аналогічні способам обліку матеріалів).

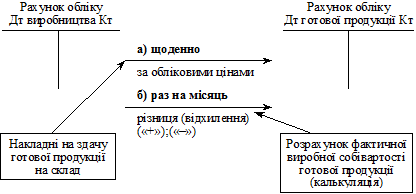

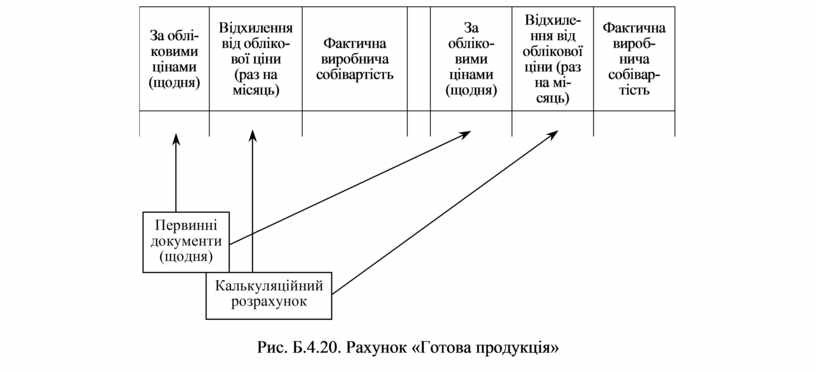

Залежно від виду випуск готової продукції з виробництва оформляється та відображається в обліку по-різному. Якщо продукція має речовий характер (виріб), то це означає, що її потрібно передати на склад. У такому разі на підставі первинних документів у бухгалтерському обліку буде зроблено запис, поданий на рис. Б.4.21.

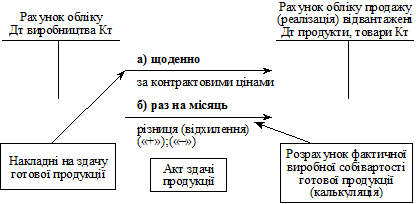

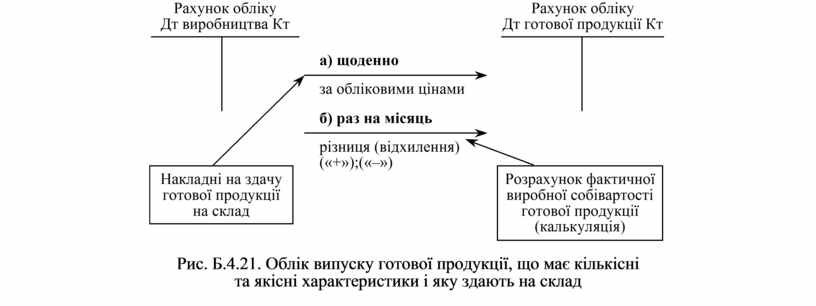

Якщо продукція не має натуральних параметрів — робота (ремонт) або послуга (транспортні послуги), то в бухгалтерському обліку випуск рівнозначний передачі продукції замовнику, і тому факт випуску відображається в бухгалтерському обліку (рис. Б.4.22).

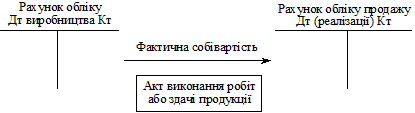

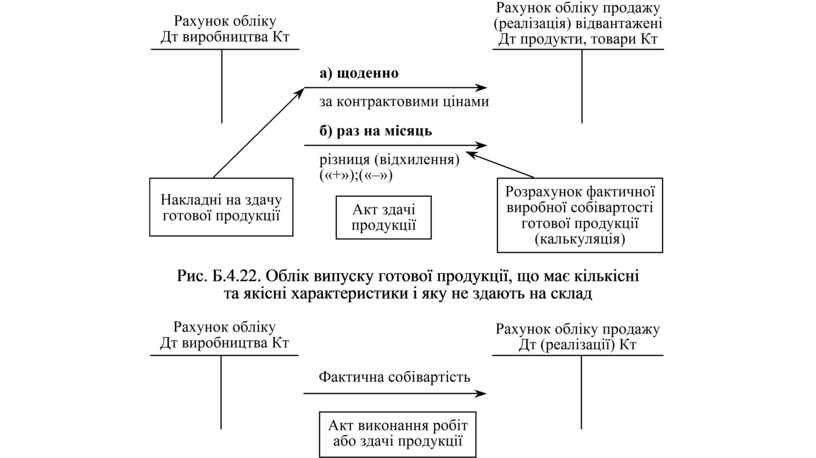

Коли продукція є унікальною (пароплав, будинок тощо), то відповідний випуск (передача замовнику) відображається записом, наведеним на рис. Б.4.20.

Рис. Б.4.20. Рахунок «Готова продукція»

Рис. Б.4.21. Облік випуску готової продукції, що має

кількісні

та якісні характеристики і яку здають на склад

Рис. Б.4.22. Облік випуску готової продукції, що має

кількісні

та якісні характеристики і яку не здають на склад

Рис. Б.4.23. Облік випуску готової продукції,

яка не здається на склад

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.