Поделиться

Облік витрат на утримання основних засобів

Після надходження основних засобів підприємство може мати витрати, пов’язані з експлуатацією чи покращанням їх стану.

Підхід до відображення таких витрат в бухгалтерському обліку залежить від впливу на майбутні економічні вигоди, які очікуються від використання об’єкта (рисунок 6.2).

Витрати, що подовжують строк корисної служби та (або) підвищують продуктивність об’єкта основних засобів, дозволяють отримувати додаткові економічні вигоди протягом більше одного звітного періоду і включаються до балансової вартості основних засобів.

Витрати на ремонт і обслуговування основних засобів звичайно здійснюються для відновлення чи підтримання очікуваних від них майбутніх економічних вигод. Внаслідок цього такі витрати списуються на витрати в момент їх виникнення.

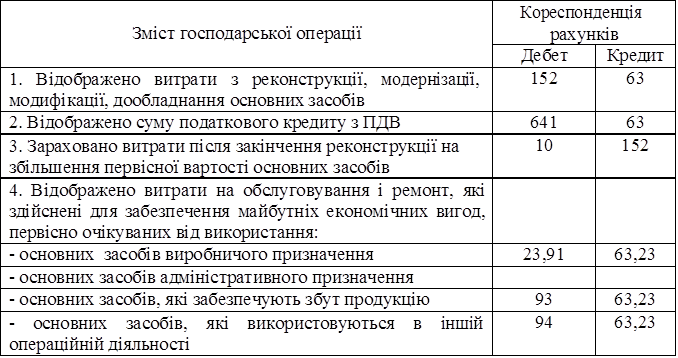

Бухгалтерський облік витрат на утримання наведено в

таблиці 8.4. Таблиця 8.4 -

Облік витрат на утримання основних засобів

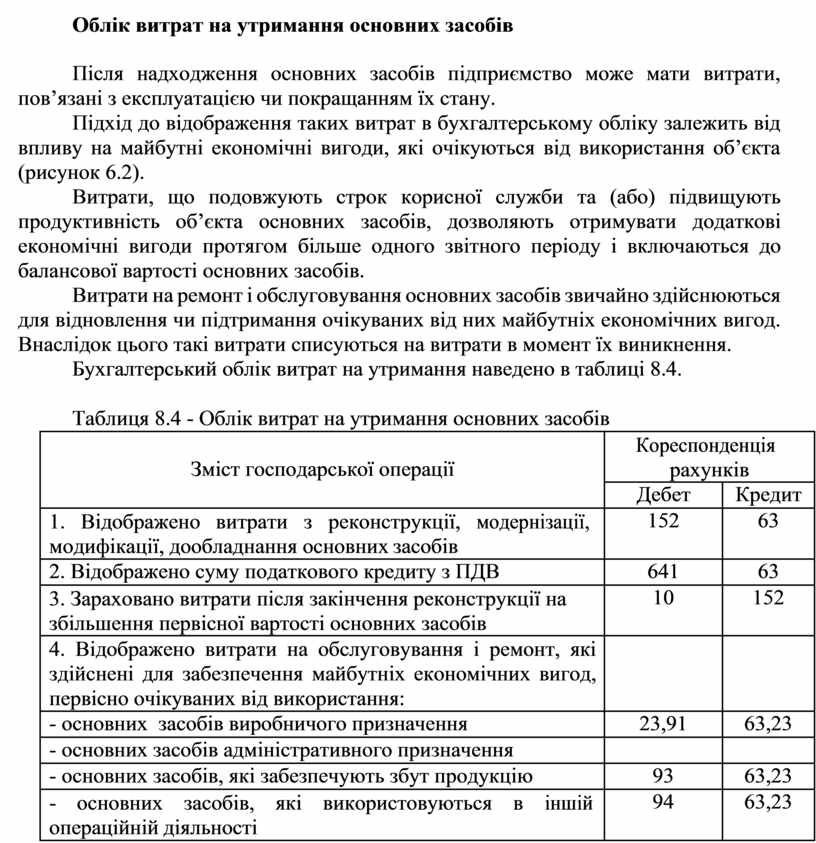

Бухгалтерський облік витрат на утримання наведено в

таблиці 8.4. Таблиця 8.4 -

Облік витрат на утримання основних засобів

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.