Поделиться

Облік витрат на виробництво продукції

Всі витрати (матеріали, паливо, електроенергія, витрати на оплату праці, амортизація (знос) обладнання), понесені підприємством на виробництво продукції, обліковуються на рахунку 23 «Виробництво». Рахунок активний, за Дебетом відображаються витрати, понесені для виробництва продукції, за Кредитом

– списання витрат у разі закінчення виготовлення продукції, проходження нею технічного контролю та оприбуткування готової продукції на склад. Сальдо за рахунком 23 «Виробництво» може бути тільки по Дебету і означає залишок незавершеного виробництва.

Незавершене виробництво становлять незакінчені обробкою і складанням деталі, вузли та вироби, що не пройшли всі стадії технологічного процесу і не можуть бути віднесені до готової продукції або напівфабрикатів. Для визначення залишків незавершеного виробництвава на кінець місяця проводять інвентаризацію, яку здійснює комісія. На підставі проведеної інвентаризації складається опис, в якому перераховуються всі деталі та вузли з зазначенням фази обробки

![]()

![]()

![]()

![]()

![]() На основі рахунку 23 «Виробництво» визначається собівартість готової продукції.

Собівартість готової продукції ( С /

В ) – це фактичні витрати,

понесені на виробництво продукції, яку визначають за формулою:

На основі рахунку 23 «Виробництво» визначається собівартість готової продукції.

Собівартість готової продукції ( С /

В ) – це фактичні витрати,

понесені на виробництво продукції, яку визначають за формулою:

С / В

СПОЧ

ВВМ

БП ЗВ

СКІН ,

де СПОЧ

- сальдо (залишок) незавершеного виробництва на початок місяця,

ВВМ

- витрати на виробництво продукції за місяць,

БП - бракована продукція,

ЗВ - зворотні відходи,

СКІН

- сальдо (залишок) незавершеного виробництва на кінець місяця.

Приклад. На виробництво взуття (200 пар) витрачено сировину і матеріали в сумі 10000,00 грн., палива – 200,00 грн., купованих напівфабрикатів – 300,00 грн., нараховано знос виробничого обладнання – 350,00 грн., нараховано зарплату працівникам виробництва – 500,00 грн., відрахування на соціальні заходи – 36,2% від зарплати. Отримано зворотні відходи (шкіра) в результаті розкрою заготівок для пошиття взуття на суму – 100,00 грн., виявлено брак у виробництві – 100,00 грн. Скласти бухгалтерські проводки, визначити собівартість готового взуття. Залишок незавершеного виробництва на початок місяця – 200,00 грн. Залишку незавершеного виробництва на кінець місяця немає.

Рішення:

|

№ |

Господарська операція |

Кореспондуючі рахунки |

Сума |

|

1 |

Витрачено (списано) сировину і матеріали на виробництво продукції |

Д 23 К 201 |

10000,00 |

|

2 |

Витрачено (списано) паливо на виробництво продукції |

Д 23 К 203 |

200,00 |

|

3 |

Витрачено (списано) куповані напівфабрикати на виробництво продукції |

Д 23 К 202 |

300,00 |

|

4 |

Нараховано знос виробничого обладнання |

Д 23 К 131 |

350,00 |

|

5 |

Нараховано зарплату працівникам виробництва |

Д 23 К 661 |

500,00 |

|

6 |

Нараховано на фонд оплати праці до фондів соціального страхування 36,2% від 500,00 |

Д 23 К 65 |

181,00 |

|

7 |

Отримано зворотні відходи (шкіра) в результаті розкрою заготівок для пошиття взуття |

Д 209 К 23 |

100,00 |

|

8 |

Виявлено брак у виробництві |

Д 24 К 23 |

100,00 |

|

9 |

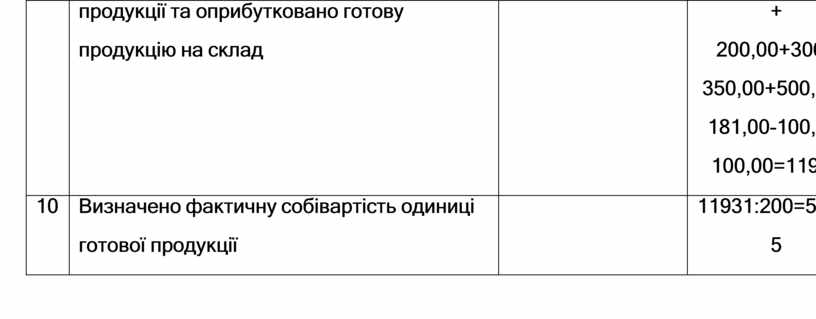

Визначено фактичну собівартість готової |

Д 23 К 26 |

200,00+10000,00 |

|

|

продукції та оприбутковано готову |

|

+ |

|

продукцію на склад |

200,00+300+ |

||

|

|

350,00+500,00+ |

||

|

|

181,00-100,00- |

||

|

|

100,00=11931 |

||

|

10 |

Визначено фактичну собівартість одиниці |

|

11931:200=59,65 |

|

|

готової продукції |

5 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.