Поделиться

ОБЛІК ВИТРАТ ТА КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ

а) за плановими показниками;

б) за плановими і фактичними показниками звітного року; в) за фактичними показниками;

г) не визначається.

а) нарахована допомога з тимчасової втрати працездатності працівникам основного виробництва;

б) проведено нарахування на соціальне страхування на суму зарплати працівників основного виробництва;

в) виплачено допомогу з тимчасової втрати працездатності працівникам основного виробництва;

г) перерахована органам соціального страхування заборго- ваність по платежах.

а) витрати, пов’язані зі створенням готової продукції, послуг; б) одержана продукція з виробництва;

в) виручка від реалізації продукції; г) інші показники.

а) завжди;

б) при незавершеному циклі виробництва; в) при допущених помилках;

г) не буває.

1) загальновиробничі витрати;

2) витрати майбутніх періодів;

3) запасні частини;

4) розрахунки за податками.

а) одноразово по мірі здійснення; б) не списуються;

в) розподіляються і списуються періодично;

г) пропорційно нарахованій основній заробітній платі.

а) підсумок виробничої собівартості реалізованої продукції, адміністративних витрат і загальновиробничих витрат;

б) підсумок виробничої собівартості і загальновиробничих витрат;

в) результат від вирахування з виробничої собівартості про- дукції залишків незавершеного виробництва;

г) підсумок виробничої собівартості, адміністративних вит- рат та витрат на збут.

а) рахунку готової продукції; б) рахунку “Напівфабрикати”; в) рахунку матеріалів;

г) рахунку виробництва.

а) дебет рахунка загальногосподарські витрати та кредит рахунка матеріали;

б) дебет рахунка “Виробництво” і кредит рахунка елементів витрат та дебет рахунка елементів витрат і кредит рахунка ма- теріали;

в) дебет рахунка “Виробництво” та кредит рахунка матеріали; г) дебет рахунка матеріали та кредит рахунка “Виробництво”.

а) Д-т 23 К-т 25;

б) Д-т 23 К-т 24;

в) Д-т 24 К-т 23;

г) Д-т 661 К-т 24;

д) Д-т 947 К-т 24.

1)Д-т 23 К-т 803 та Д-т 803 К-т 203;

2)Д-т 10 К-т 201;

3)Д-т 39 К-т 203;

4)Д-т 203 К-т 92.

1) Д-т 20 К-т 201”Сировина й матеріали”;

2) Д-т 23 К-т 201”Сировина й матеріали”;

3) Д-т 201 К-т 22 “Малоцінні і швидкозношувані предмети”.

а) Д-т 93 К-т 372;

б) Д-т 93 К-т 371;

в) Д-т 92 К-т 375;

г) Д-т 377 К-т 93.

а) Д-т 93 К-т 792

б) Д-т 794 К-т 92

в) Д-т 793 К-т 93

г) Д-т 791 К-т 93

а) Д-т 93 К-т 372;

б) Д-т 93 К-т 371;

в) Д-т 92 К-т 372;

г) Д-т 377 К-т 93.

а) “основне виробництво”; б) “капітальні інвестиції”;

в) “загальновиробничі витрати”;

г) “інші витрати операційної діяльності”.

а) Д-т 23 К-т 91;

б) Д-т 791 К-т 92;

в) Д-т 92 К-т 91;

г) Д-т 24 К-т 20.

а) списання браку;

б) списання раніше створених резервів;

в) віднесення надходжень коштів на доходи, які надійшли як оплата за послуги, строк розрахунків за які ще не настав;

г) погашення витрат на освоєння нових видів продукції.

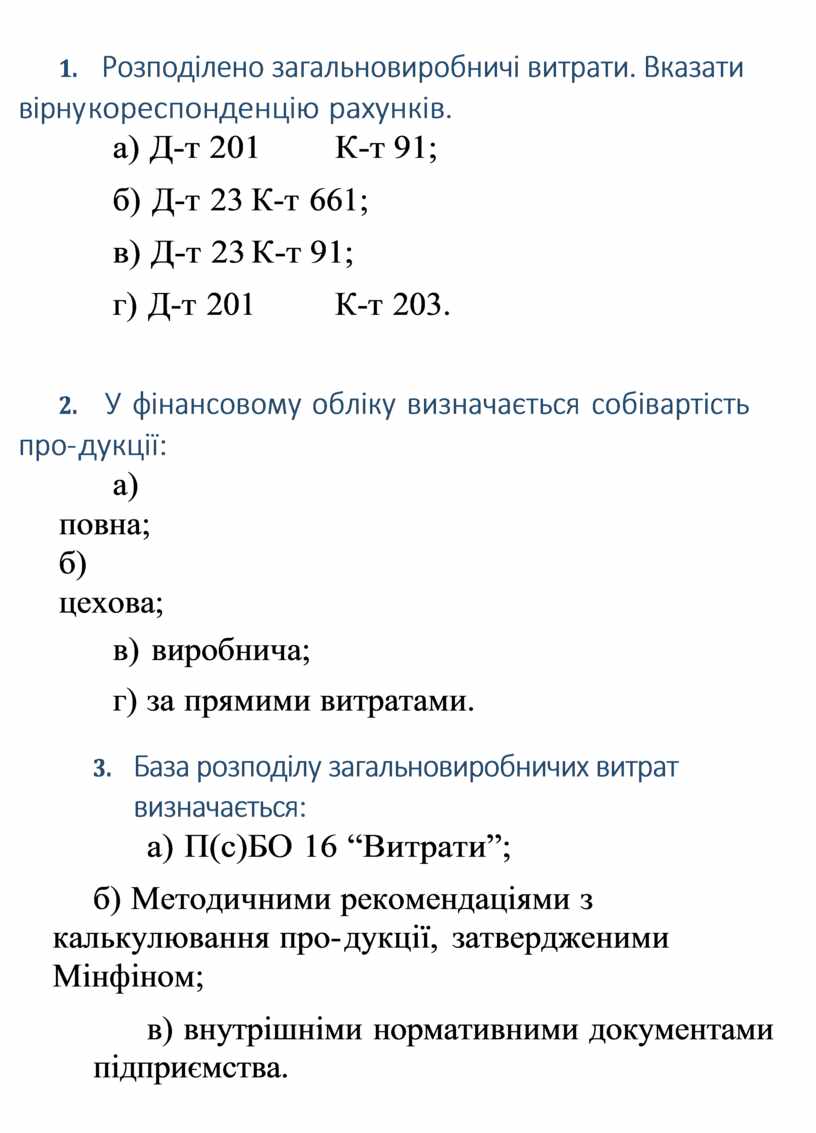

а) Д-т 201 К-т 91;

б) Д-т 23 К-т 661;

в) Д-т 23 К-т 91;

г) Д-т 201 К-т 203.

а) повна; б) цехова;

в) виробнича;

г) за прямими витратами.

а) П(с)БО 16 “Витрати”;

б) Методичними рекомендаціями з калькулювання про- дукції, затвердженими Мінфіном;

в) внутрішніми нормативними документами підприємства.

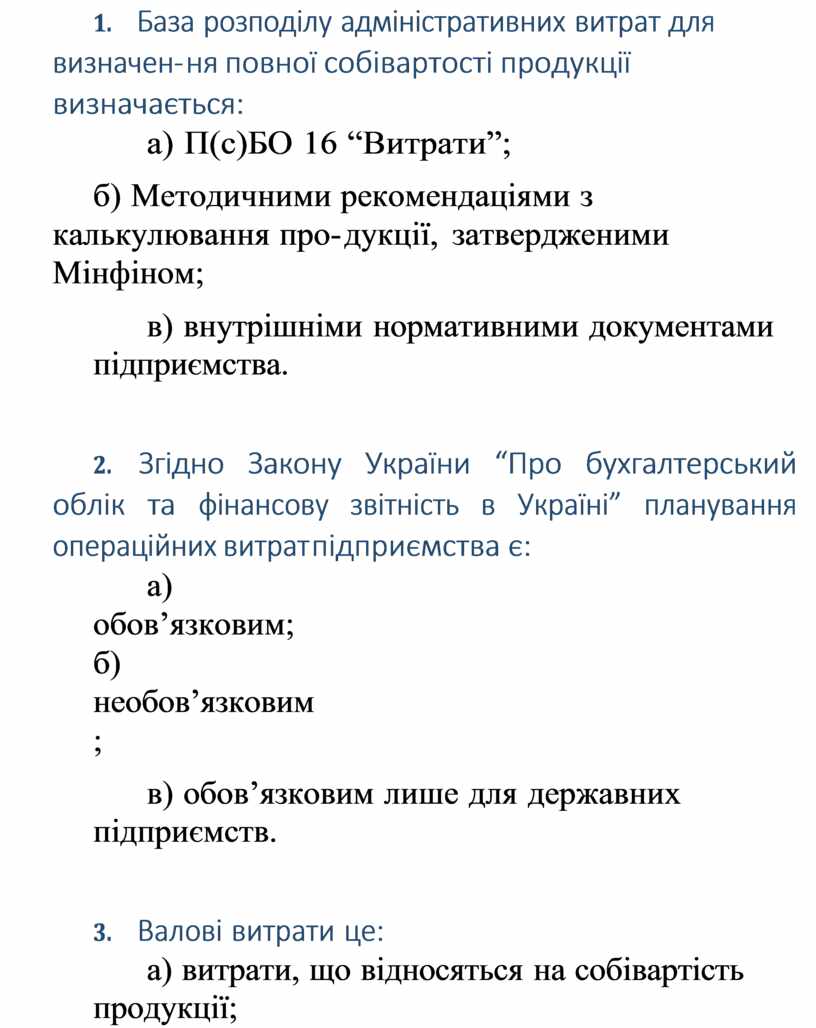

а) П(с)БО 16 “Витрати”;

б) Методичними рекомендаціями з калькулювання про- дукції, затвердженими Мінфіном;

в) внутрішніми нормативними документами підприємства.

а) обов’язковим; б) необов’язковим;

в) обов’язковим лише для державних підприємств.

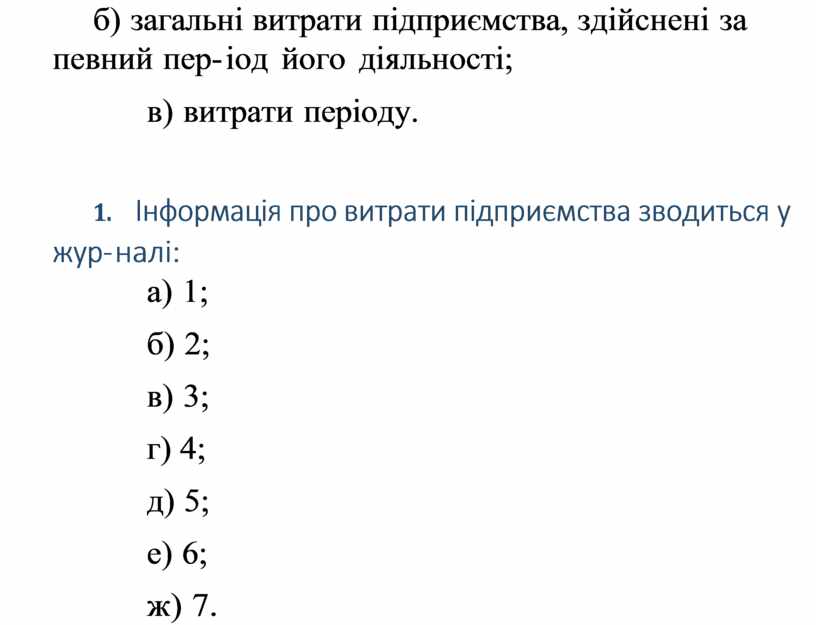

а) витрати, що відносяться на собівартість продукції;

б) загальні витрати підприємства, здійснені за певний пер- іод його діяльності;

в) витрати періоду.

а) 1;

б) 2;

в) 3;

г) 4;

д) 5;

е) 6;

ж) 7.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.