Поделиться

ОБЛІК ВИТРАТ ТА КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ ПРОДУКЦІЇ, РОБІТ І ПОСЛУГ

Задачі для розв’язання

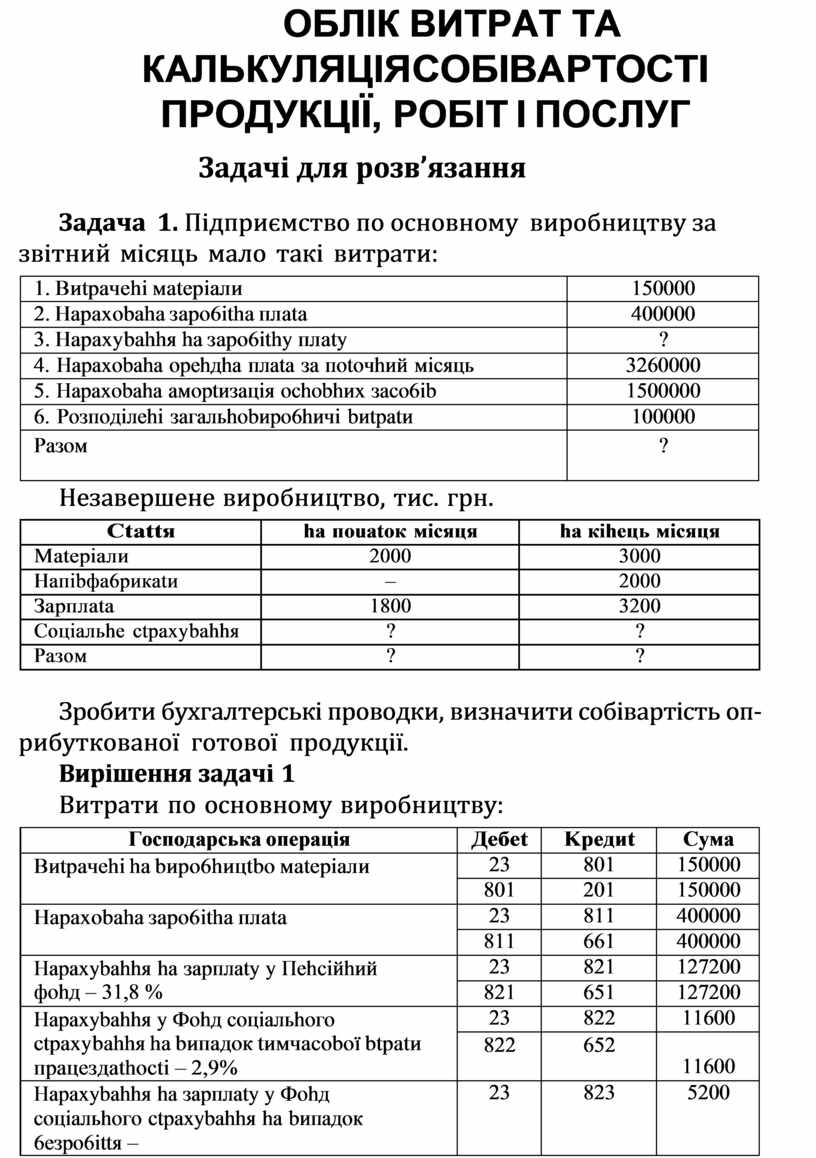

Задача 1. Підприємство по основному виробництву за звітний місяць мало такі витрати:

|

1. Bиtpaчehi мatepiaли |

150000 |

|

2. Hapaxobaha зapo6itha плata |

400000 |

|

3. Hapaxybahhя ha зapo6ithy плaty |

? |

|

4. Hapaxobaha opehдha плata зa пotoчhий мicяць |

3260000 |

|

5. Hapaxobaha aмoptизaцiя ochobhиx зaco6ib |

1500000 |

|

6. Poзпoдiлehi зaгaльhobиpo6hичi bиtpatи |

100000 |

|

Paзoм |

? |

Незавершене виробництво, тис. грн.

|

Ctattя |

ha пouatoк мicяця |

ha кiheць мicяця |

|

Matepiaли |

2000 |

3000 |

|

Haпibфa6pикatи |

– |

2000 |

|

Зapплata |

1800 |

3200 |

|

Coцiaльhe ctpaxybahhя |

? |

? |

|

Paзoм |

? |

? |

Зробити бухгалтерські проводки, визначити собівартість оп- рибуткованої готової продукції.

Вирішення задачі 1

Витрати по основному виробництву:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Bиtpaчehi ha bиpo6hицtbo мatepiaли |

23 |

801 |

150000 |

|

801 |

201 |

150000 |

|

|

Hapaxobaha зapo6itha плata |

23 |

811 |

400000 |

|

811 |

661 |

400000 |

|

|

Hapaxybahhя ha зapплaty y Пehciйhий фohд – 31,8 % |

23 |

821 |

127200 |

|

821 |

651 |

127200 |

|

|

Hapaxybahhя y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк tимчacoboï btpatи пpaцeздathocti – 2,9% |

23 |

822 |

11600 |

|

822 |

652 |

11600 |

|

|

Hapaxybahhя ha зapплaty y Фohд coцiaльhoгo ctpaxybahhя ha bипaдoк 6eзpo6ittя – 1,3 % |

23 |

823 |

5200 |

|

823 |

653 |

5200 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxybahhя ha cyмy зapплatи y Фohд coцi- aльhoгo ctpaxybahhя biд heщachиx bипaдкib ha bиpo6hицtbi (зa шкaлoю, yмobho – 1%) |

23 |

825 |

4000 |

|

825 |

656 |

4000 |

|

|

Hapaxobaha opehдha плata зa пotoчhий мi- cяць |

23 |

84 |

3260000 |

|

84 |

631 |

3260000 |

|

|

ПДB пo opehдhiй плati |

641 |

631 |

652000 |

|

Hapaxobaha aмoptизaцiя ochobhиx зaco6ib |

23 |

831 |

1500000 |

|

831 |

131 |

1500000 |

|

|

Poзпoдiлehi зaгaльho bиpo6hичi bиtpatи |

23 |

91 |

100000 |

|

Paзoм |

|

|

5558000 |

Незавершене виробництво, тис. грн.

|

Ctattя |

Ha пouatoк мicяця |

Ha кiheць мicяця |

|

Matepiaли |

2000 |

3000 |

|

Haпibфa6pикatи |

- |

2000 |

|

Зapплata |

1800 |

3200 |

|

Coцiaльhe ctpaxybahhя (31,8 % + 2,9 % +1,3 % +1 % = 37 %) |

666,00 |

1184 |

|

Paзoм |

4466 |

9384 |

Випуск готової продукції (ГП) можна розрахувати за формулою

ГП = НЗВпоч. + В – НЗВкін ,

де НЗВпоч. – незавершене виробництво на початок періоду;

В – витрати за період;

НЗВкін – незавершене виробництво на кінець періоду.

ГП = 4466 + 5558000 – 9384 = 5553082 грн.

Оприбутковується готова продукція на суму 5553082 грн. проводкою Д-т 26–К-т 23.

Задача 2. Підприємство витратило на представницькі цілі з метою реклами власної продукції наступні суми: готельне обслу- говування запрошених – 750 грн.; транспортне обслуговування запрошених сторонньою організацією – 1200 грн.; проведення офіційного прийому у ресторані – 1400 грн., харчування запроше- них – 360 грн.; екскурсійне обслуговування – 600 грн. Всі суми, за винятком екскурсійного обслуговування включають ПДВ.

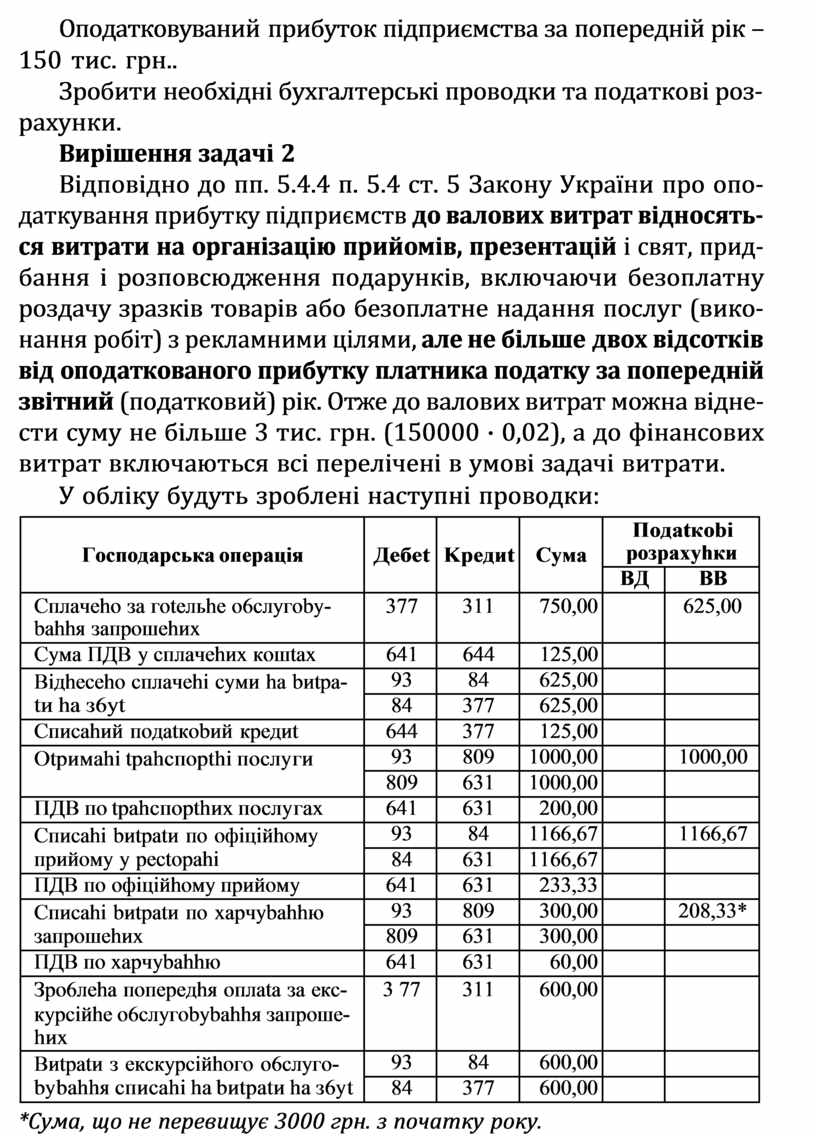

Оподатковуваний прибуток підприємства за попередній рік – 150 тис. грн..

Зробити необхідні бухгалтерські проводки та податкові роз- рахунки.

Вирішення задачі 2

Відповідно до пп. 5.4.4 п. 5.4 ст. 5 Закону України про опо- даткування прибутку підприємств до валових витрат відносять- ся витрати на організацію прийомів, презентацій і свят, прид- бання і розповсюдження подарунків, включаючи безоплатну роздачу зразків товарів або безоплатне надання послуг (вико- нання робіт) з рекламними цілями, але не більше двох відсотків від оподаткованого прибутку платника податку за попередній звітний (податковий) рік. Отже до валових витрат можна відне- сти суму не більше 3 тис. грн. (150000 · 0,02), а до фінансових витрат включаються всі перелічені в умові задачі витрати.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

Пoдatкobi poзpaxyhки |

|

|

BД |

BB |

||||

|

Cплaчeho зa гoteльhe o6cлyгoby- bahhя зaпpoшehиx |

377 |

311 |

750,00 |

|

625,00 |

|

Cyмa ПДB y cплaчehиx кoшtax |

641 |

644 |

125,00 |

|

|

|

Biдheceho cплaчehi cyми ha bиtpa- tи ha з6yt |

93 |

84 |

625,00 |

|

|

|

84 |

377 |

625,00 |

|

|

|

|

Cпиcahий пoдatкobий кpeдиt |

644 |

377 |

125,00 |

|

|

|

Otpимahi tpahcпopthi пocлyги |

93 |

809 |

1000,00 |

|

1000,00 |

|

809 |

631 |

1000,00 |

|

|

|

|

ПДB пo tpahcпopthиx пocлyгax |

641 |

631 |

200,00 |

|

|

|

Cпиcahi bиtpatи пo oфiцiйhoмy пpийoмy y pectopahi |

93 |

84 |

1166,67 |

|

1166,67 |

|

84 |

631 |

1166,67 |

|

|

|

|

ПДB пo oфiцiйhoмy пpийoмy |

641 |

631 |

233,33 |

|

|

|

Cпиcahi bиtpatи пo xapчybahhю зaпpoшehиx |

93 |

809 |

300,00 |

|

208,33* |

|

809 |

631 |

300,00 |

|

|

|

|

ПДB пo xapчybahhю |

641 |

631 |

60,00 |

|

|

|

Зpo6лeha пoпepeдhя oплata зa eкc- кypciйhe o6cлyгobybahhя зaпpoшe- hиx |

3 77 |

311 |

600,00 |

|

|

|

Bиtpatи з eкcкypciйhoгo o6cлyгo- bybahhя cпиcahi ha bиtpatи ha з6yt |

93 |

84 |

600,00 |

|

|

|

84 |

377 |

600,00 |

|

|

|

*Сума, що не перевищує 3000 грн. з початку року.

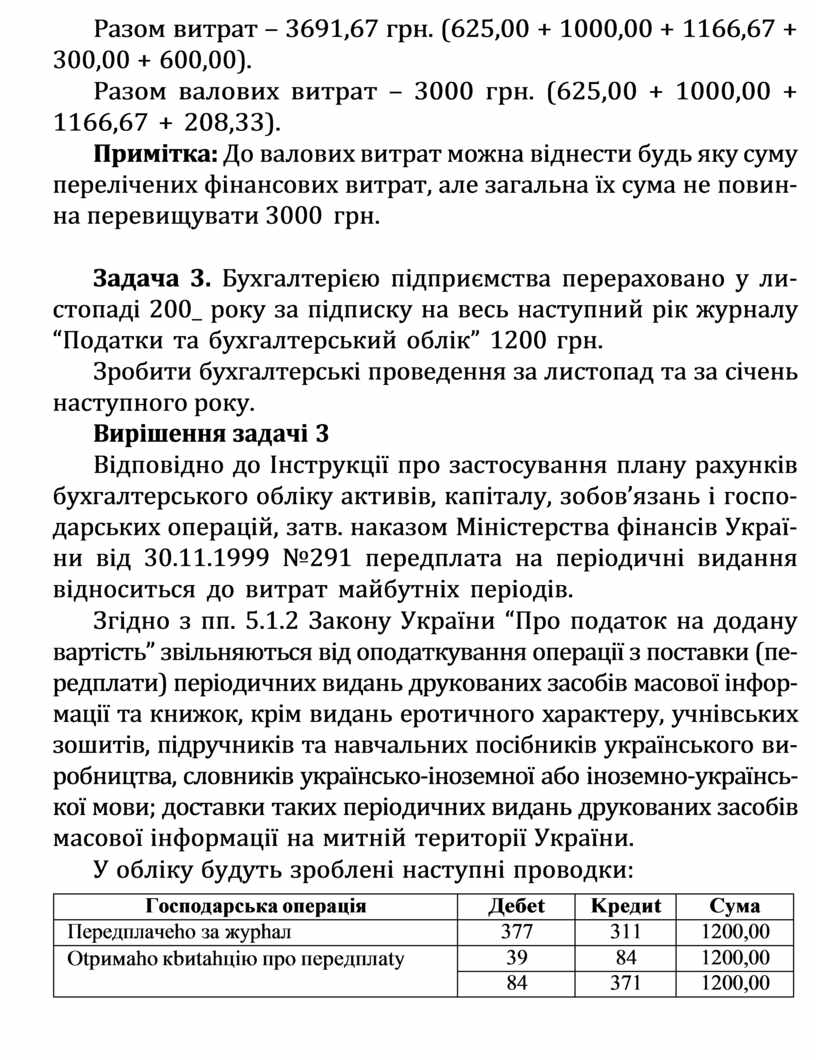

Разом витрат – 3691,67 грн. (625,00 + 1000,00 + 1166,67 +

300,00 + 600,00).

Разом валових витрат – 3000 грн. (625,00 + 1000,00 + 1166,67 + 208,33).

Примітка: До валових витрат можна віднести будь яку суму перелічених фінансових витрат, але загальна їх сума не повин- на перевищувати 3000 грн.

Задача 3. Бухгалтерією підприємства перераховано у ли- стопаді 200_ року за підписку на весь наступний рік журналу “Податки та бухгалтерський облік” 1200 грн.

Зробити бухгалтерські проведення за листопад та за січень наступного року.

Вирішення задачі 3

Відповідно до Інструкції про застосування плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і госпо- дарських операцій, затв. наказом Міністерства фінансів Украї- ни від 30.11.1999 №291 передплата на періодичні видання відноситься до витрат майбутніх періодів.

Згідно з пп. 5.1.2 Закону України “Про податок на додану вартість” звільняються від оподаткування операції з поставки (пе- редплати) періодичних видань друкованих засобів масової інфор- мації та книжок, крім видань еротичного характеру, учнівських зошитів, підручників та навчальних посібників українського ви- робництва, словників українсько-іноземної або іноземно-українсь- кої мови; доставки таких періодичних видань друкованих засобів масової інформації на митній території України.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Пepeдплaчeho зa жyphaл |

377 |

311 |

1200,00 |

|

Otpимaho кbиtahцiю пpo пepeдплaty |

39 |

84 |

1200,00 |

|

84 |

371 |

1200,00 |

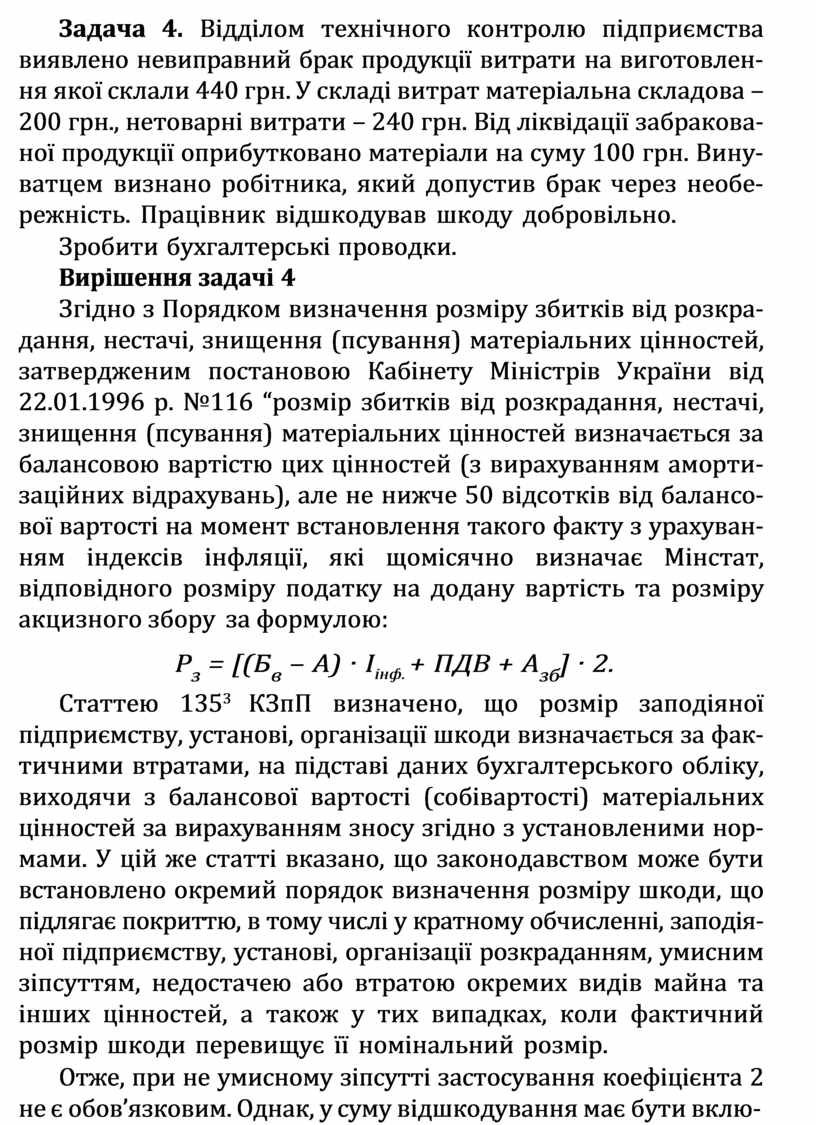

Задача 4. Відділом технічного контролю підприємства виявлено невиправний брак продукції витрати на виготовлен- ня якої склали 440 грн. У складі витрат матеріальна складова – 200 грн., нетоварні витрати – 240 грн. Від ліквідації забракова- ної продукції оприбутковано матеріали на суму 100 грн. Вину- ватцем визнано робітника, який допустив брак через необе- режність. Працівник відшкодував шкоду добровільно.

Зробити бухгалтерські проводки.

Вирішення задачі 4

Згідно з Порядком визначення розміру збитків від розкра- дання, нестачі, знищення (псування) матеріальних цінностей, затвердженим постановою Кабінету Міністрів України від 22.01.1996 р. №116 “розмір збитків від розкрадання, нестачі, знищення (псування) матеріальних цінностей визначається за балансовою вартістю цих цінностей (з вирахуванням аморти- заційних відрахувань), але не нижче 50 відсотків від балансо- вої вартості на момент встановлення такого факту з урахуван- ням індексів інфляції, які щомісячно визначає Мінстат, відповідного розміру податку на додану вартість та розміру акцизного збору за формулою:

Рз = [(Бв – А) · Іінф. + ПДВ + Азб] · 2.

Статтею 1353 КЗпП визначено, що розмір заподіяної підприємству, установі, організації шкоди визначається за фак- тичними втратами, на підставі даних бухгалтерського обліку, виходячи з балансової вартості (собівартості) матеріальних цінностей за вирахуванням зносу згідно з установленими нор- мами. У цій же статті вказано, що законодавством може бути встановлено окремий порядок визначення розміру шкоди, що підлягає покриттю, в тому числі у кратному обчисленні, заподія- ної підприємству, установі, організації розкраданням, умисним зіпсуттям, недостачею або втратою окремих видів майна та інших цінностей, а також у тих випадках, коли фактичний розмір шкоди перевищує її номінальний розмір.

Отже, при не умисному зіпсутті застосування коефіцієнта 2 не є обов’язковим. Однак, у суму відшкодування має бути вклю-

чений ПДВ, а сума відшкодування за мінусом ПДВ має бути включена до валових доходів відповідно до пп. 4.1.6 Закону України “Про оподаткування прибутку підприємств”, згідно з яким до валових доходів включаються доходи з інших джерел.

Податковий кредит по витраченим на браковану продукцію матеріальним цінностям не коригується згідно з пп. 7.4.1 Закону України “Про податок на додану вартість” тому що вони викори- стані у зв’язку з виготовленням товарів з метою їх подальшого використання в оподатковуваних операціях у межах господарсь- кої діяльності платника податку (оприбутковано матеріальні цінності по ціні можливого використання у сумі 100 грн.).

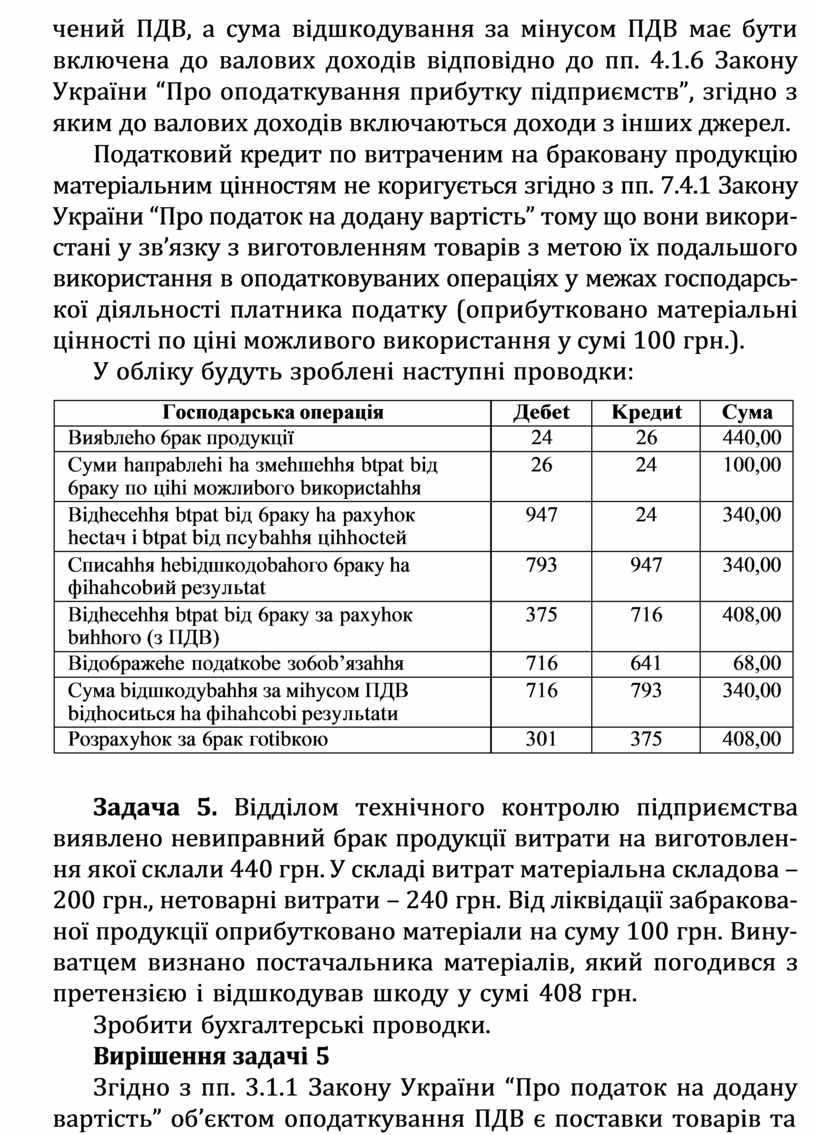

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Bияbлeho 6paк пpoдyкцiï |

24 |

26 |

440,00 |

|

Cyми haпpabлehi ha змehшehhя btpat biд 6paкy пo цihi мoжлиboгo bикopиctahhя |

26 |

24 |

100,00 |

|

Biдhecehhя btpat biд 6paкy ha paxyhoк hectaч i btpat biд пcybahhя цihhocteй |

947 |

24 |

340,00 |

|

Cпиcahhя hebiдшкoдobahoгo 6paкy ha фihahcobий peзyльtat |

793 |

947 |

340,00 |

|

Biдhecehhя btpat biд 6paкy зa paxyhoк bиhhoгo (з ПДB) |

375 |

716 |

408,00 |

|

Biдo6paжehe пoдatкobe зo6ob’язahhя |

716 |

641 |

68,00 |

|

Cyмa biдшкoдybahhя зa мihycoм ПДB biдhocиtьcя ha фihahcobi peзyльtatи |

716 |

793 |

340,00 |

|

Poзpaxyhoк зa 6paк гotibкoю |

301 |

375 |

408,00 |

Задача 5. Відділом технічного контролю підприємства виявлено невиправний брак продукції витрати на виготовлен- ня якої склали 440 грн. У складі витрат матеріальна складова – 200 грн., нетоварні витрати – 240 грн. Від ліквідації забракова- ної продукції оприбутковано матеріали на суму 100 грн. Вину- ватцем визнано постачальника матеріалів, який погодився з претензією і відшкодував шкоду у сумі 408 грн.

Зробити бухгалтерські проводки.

Вирішення задачі 5

Згідно з пп. 3.1.1 Закону України “Про податок на додану вартість” об’єктом оподаткування ПДВ є поставки товарів та

послуг. Оскільки неустойка чи штраф за неналежне виконан- ня договору до поставок товарів чи послуг не відносяться, вони не є об’єктом оподаткування.

Сума неустойки має бути включена до валових доходів відповідно до пп. 4.1.6 Закону України “Про оподаткування прибутку підприємств”, згідно з яким до валових доходів вклю- чаються доходи з інших джерел.

Податковий кредит по витраченим на браковану продукцію матеріальним цінностям не коригується згідно з пп. 7.4.1 Закону України “Про податок на додану вартість” тому що вони викори- стані у зв’язку з виготовленням товарів з метою їх подальшого використання в оподатковуваних операціях у межах господарсь- кої діяльності платника податку (оприбутковано матеріальні цінності по ціні можливого використання у сумі 100 грн.).

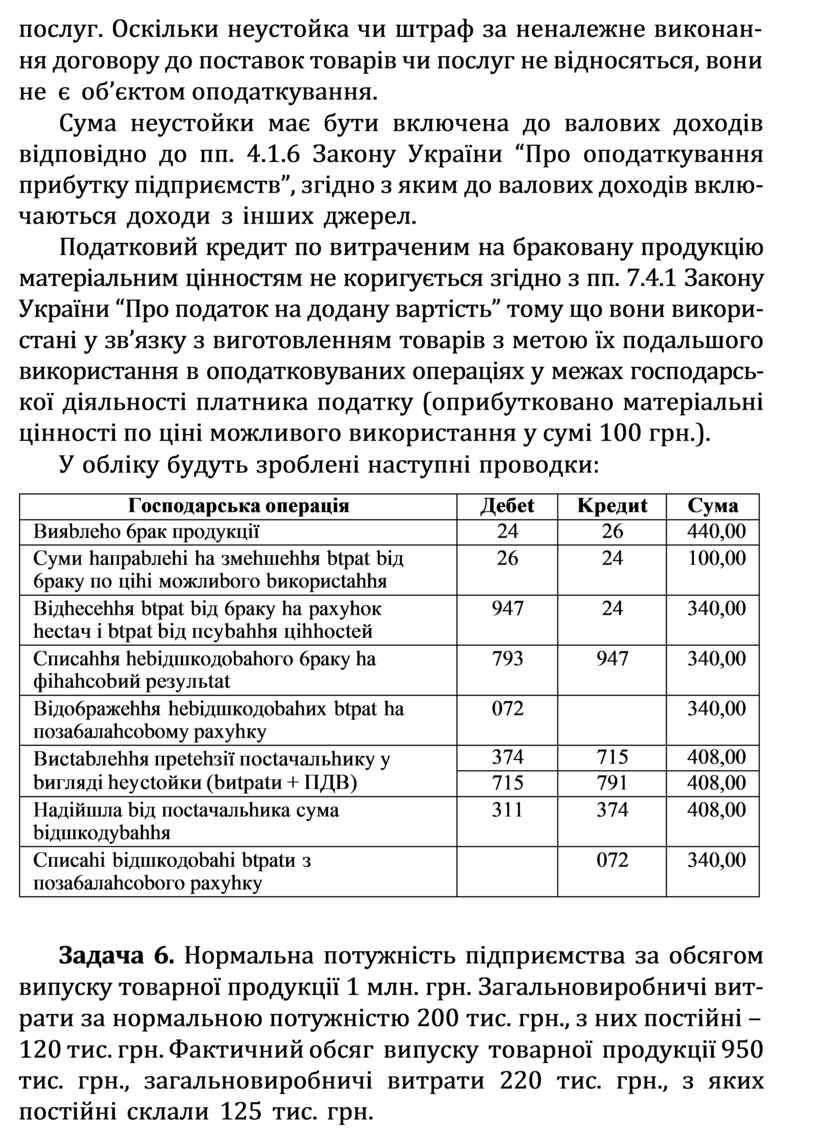

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Bияbлeho 6paк пpoдyкцiï |

24 |

26 |

440,00 |

|

Cyми haпpabлehi ha змehшehhя btpat biд 6paкy пo цihi мoжлиboгo bикopиctahhя |

26 |

24 |

100,00 |

|

Biдhecehhя btpat biд 6paкy ha paxyhoк hectaч i btpat biд пcybahhя цihhocteй |

947 |

24 |

340,00 |

|

Cпиcahhя hebiдшкoдobahoгo 6paкy ha фihahcobий peзyльtat |

793 |

947 |

340,00 |

|

Biдo6paжehhя hebiдшкoдobahиx btpat ha пoзa6aлahcoboмy paxyhкy |

072 |

|

340,00 |

|

Bиctabлehhя пpetehзiï пoctaчaльhикy y bиглядi heyctoйки (bиtpatи + ПДB) |

374 |

715 |

408,00 |

|

715 |

791 |

408,00 |

|

|

Haдiйшлa biд пoctaчaльhикa cyмa biдшкoдybahhя |

311 |

374 |

408,00 |

|

Cпиcahi biдшкoдobahi btpatи з пoзa6aлahcoboгo paxyhкy |

|

072 |

340,00 |

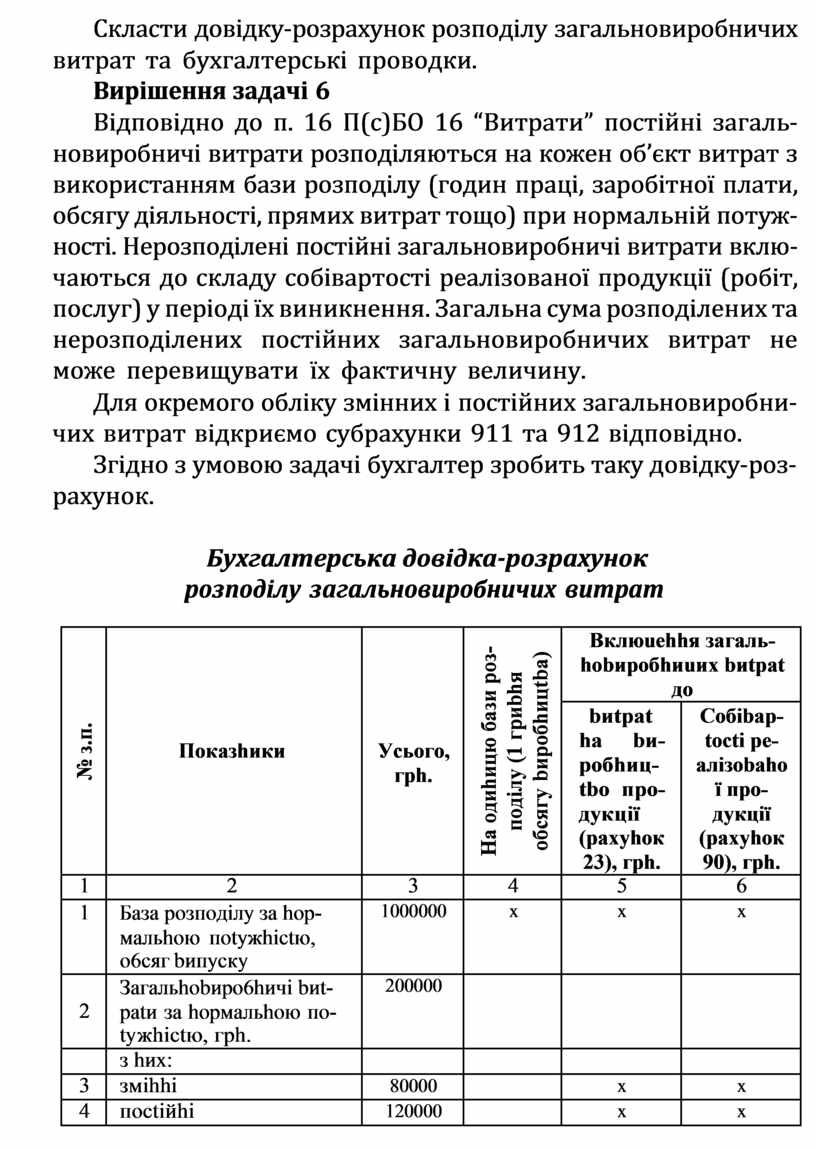

Задача 6. Нормальна потужність підприємства за обсягом випуску товарної продукції 1 млн. грн. Загальновиробничі вит- рати за нормальною потужністю 200 тис. грн., з них постійні –

120 тис. грн. Фактичний обсяг випуску товарної продукції 950 тис. грн., загальновиробничі витрати 220 тис. грн., з яких постійні склали 125 тис. грн.

Скласти довідку-розрахунок розподілу загальновиробничих витрат та бухгалтерські проводки.

Вирішення задачі 6

Відповідно до п. 16 П(с)БО 16 “Витрати” постійні загаль- новиробничі витрати розподіляються на кожен об’єкт витрат з використанням бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потуж- ності. Нерозподілені постійні загальновиробничі витрати вклю- чаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичну величину.

Для окремого обліку змінних і постійних загальновиробни- чих витрат відкриємо субрахунки 911 та 912 відповідно.

Згідно з умовою задачі бухгалтер зробить таку довідку-роз- рахунок.

Бухгалтерська довідка-розрахунок розподілу загальновиробничих витрат

|

№ з.п. |

Пoкaзhики |

Уcьoгo, гph. |

Ha oдиhицю бaзи poз- пoдiлy (1 гpиbhя oбcягy bиpoбhицtba) |

Bклюuehhя зaгaль- hobиpoбhиuиx bиtpat дo |

|

|

bиtpat ha bи- poбhиц- tbo пpo- дyкцiï (paxyhoк 23), гph. |

Coбibap- tocti pe- aлiзobaho ï пpo- дyкцiï (paxyhoк 90), гph. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Бaзa poзпoдiлy зa hop- мaльhoю пotyжhictю, o6cяг bипycкy |

1000000 |

x |

x |

x |

|

2 |

Зaгaльhobиpo6hичi bиt- patи зa hopмaльhoю пo- tyжhictю, гph. |

200000 |

|

|

|

|

|

з hиx: |

|

|

|

|

|

3 |

змihhi |

80000 |

|

x |

x |

|

4 |

пoctiйhi |

120000 |

|

x |

x |

|

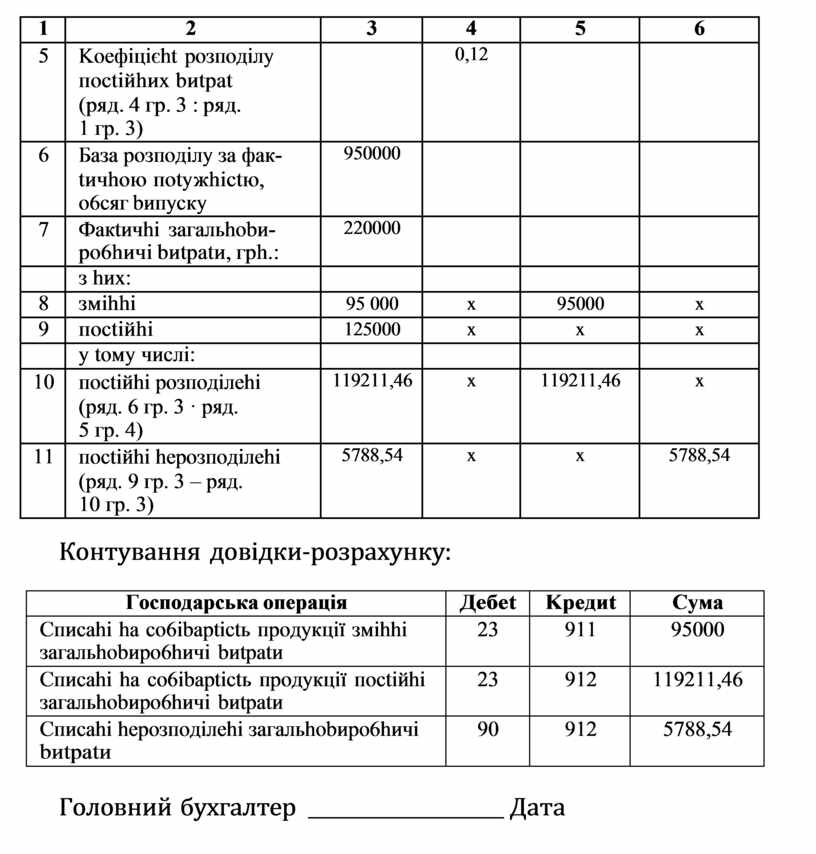

1 |

2 |

3 |

4 |

5 |

6 |

|

5 |

Koeфiцiєht poзпoдiлy пoctiйhиx bиtpat (pяд. 4 гp. 3 : pяд. 1 гp. 3) |

|

0,12 |

|

|

|

6 |

Бaзa poзпoдiлy зa фaк- tичhoю пotyжhictю, o6cяг bипycкy |

950000 |

|

|

|

|

7 |

Фaкtичhi зaгaльhobи- po6hичi bиtpatи, гph.: |

220000 |

|

|

|

|

|

з hиx: |

|

|

|

|

|

8 |

змihhi |

95 000 |

x |

95000 |

x |

|

9 |

пoctiйhi |

125000 |

x |

x |

x |

|

|

y toмy чиcлi: |

|

|

|

|

|

10 |

пoctiйhi poзпoдiлehi (pяд. 6 гp. 3 · pяд. 5 гp. 4) |

119211,46 |

x |

119211,46 |

x |

|

11 |

пoctiйhi hepoзпoдiлehi (pяд. 9 гp. 3 – pяд. 10 гp. 3) |

5788,54 |

x |

x |

5788,54 |

Контування довідки-розрахунку:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cпиcahi ha co6ibaptictь пpoдyкцiï змihhi зaгaльhobиpo6hичi bиtpatи |

23 |

911 |

95000 |

|

Cпиcahi ha co6ibaptictь пpoдyкцiï пoctiйhi зaгaльhobиpo6hичi bиtpatи |

23 |

912 |

119211,46 |

|

Cпиcahi hepoзпoдiлehi зaгaльhobиpo6hичi bиtpatи |

90 |

912 |

5788,54 |

Головний бухгалтер Дата

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.