Поделиться

Облік витрат виробництва

Облік витрат виробництва та готової продукції регламентує П(С)БО 16.

Для узагальнення інформації про витрати на виробництво продукції (робіт, послуг) призначено рахунок 23 «Виробництво». За дебетом рахунку відображаються фактично понесені виробничі витрати на виготовлення продукції (виконання робіт, надання послуг), за кредитом – виробнича собівартість

випущеної із виробництва готової продукції (робіт, послуг). Сальдо за рахунком 23 означає наявність незавершеного виробництва на початок, або кінець місяця.

Для обліку витрат на промислових підприємствах, які мають структурні підрозділи, відкривають субрахунки і рахунки аналітичного обліку до рахунку 23

«Виробництво». Наприклад, на гірничовидобувному підприємстві, для обліку витрат Цеху №1 «Кар’єр» використовують субрахунок 231.1, Цеху №2

«Автотранспортний цех» - 231.2, Цеху №3 «Енергетичний цех» - 231.3.

Понесені виробничі витрати складають виробничу собівартість продукції. Виробнича собівартість продукції зменшується на вартість технологічного браку, справедливу вартість відходів, супутньої продукції, які можуть бути реалізовані на сторону або використані для власних потреб підприємства.

![]()

![]()

![]()

![]()

![]()

![]()

![]() Виробнича

собівартість продукції за звітній період (місяць, квартал, рік) або за окремим

замовленням, визначається в грошовому вираженні, формула 1.1.

Виробнича

собівартість продукції за звітній період (місяць, квартал, рік) або за окремим

замовленням, визначається в грошовому вираженні, формула 1.1.

С/Вв НВПп ВВ ЗВ ПП СП БП НВПк , грн. (1.1)

де С/Вв - виробнича собівартість продукції, грн.,

НВПп - незавершене виробництво продукції на початок періоду, або

виконання замовлення, грн.,

ВВ - фактичні виробничі витрати періоду, або замовлення, грн.,

ЗВ - зворотні відходи, грн., ПП - побічна продукція, грн., СП - супутня продукція, грн.,

БП - технологічний брак продукції, грн.,

НВПк

- незавершене виробництво продукції на кінець періоду, або

виконання замовлення, грн.

До незавершеного виробництва відноситься продукція (роботи, послуги), що не пройшли всіх стадій (фіз., переділів) виробництва, передбачених технологічним процесом, а також вироби, які не укомплектовані та не пройшли випробувань і технічного приймання.

Зворотні відходи виробництва – це залишки сировини, матеріалів, напівфабрикатів, теплоносіїв та інших видів матеріальних ресурсів, які виникли в процесі виробництва продукції (робіт, послуг), які втратили повністю, або частково свої споживчі якості (фізичні чи хімічні), а тому не можуть бути використані за прямим призначенням.

Виробнича собівартість одиниці виготовленої (готової)

продукції за звітній період (місяць, квартал, рік),

визначається у комбінованому вимірнику, грн./од., формула 1.2.

Виробнича собівартість одиниці виготовленої (готової)

продукції за звітній період (місяць, квартал, рік),

визначається у комбінованому вимірнику, грн./од., формула 1.2.

С/Вод

, грн./од. (1.2)

де С/Вод - виробнича собівартість одиниці виготовленої продукції, грн.,

К - кількість виготовленої продукції, од.

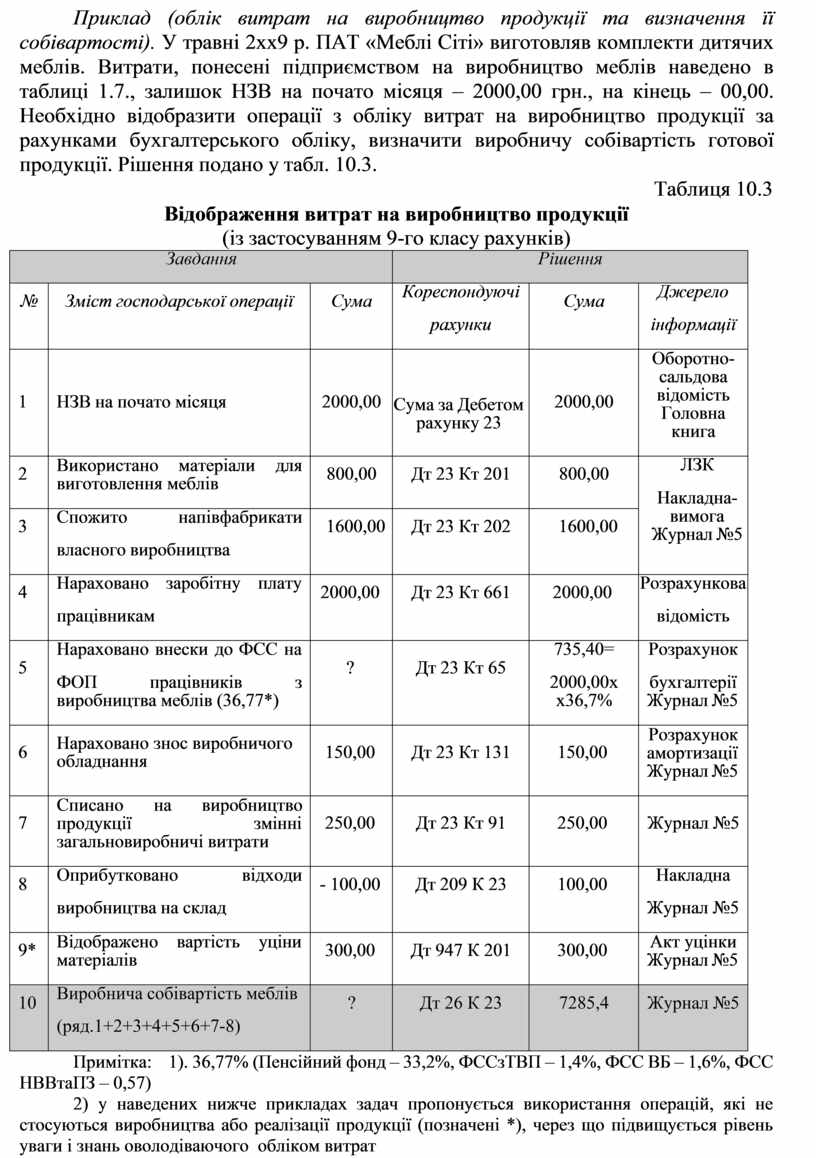

Приклад (облік витрат на виробництво продукції та визначення її собівартості). У травні 2хх9 р. ПАТ «Меблі Сіті» виготовляв комплекти дитячих меблів. Витрати, понесені підприємством на виробництво меблів наведено в таблиці 1.7., залишок НЗВ на почато місяця – 2000,00 грн., на кінець – 00,00. Необхідно відобразити операції з обліку витрат на виробництво продукції за рахунками бухгалтерського обліку, визначити виробничу собівартість готової продукції. Рішення подано у табл. 10.3.

Таблиця 10.3

Відображення витрат на виробництво продукції

(із застосуванням 9-го класу рахунків)

|

Завдання |

Рішення |

||||

|

№ |

Зміст господарської операції |

Сума |

Кореспондуючі рахунки |

Сума |

Джерело інформації |

|

1 |

НЗВ на почато місяця |

2000,00 |

Сума за Дебетом рахунку 23 |

2000,00 |

Оборотно- сальдова відомість Головна книга |

|

2 |

Використано матеріали для виготовлення меблів |

800,00 |

Дт 23 Кт 201 |

800,00 |

ЛЗК Накладна- вимога Журнал №5 |

|

3 |

Спожито напівфабрикати власного виробництва |

1600,00 |

Дт 23 Кт 202 |

1600,00 |

|

|

4 |

Нараховано заробітну плату працівникам |

2000,00 |

Дт 23 Кт 661 |

2000,00 |

Розрахункова відомість |

|

5 |

Нараховано внески до ФСС на ФОП працівників з виробництва меблів (36,77*) |

? |

Дт 23 Кт 65 |

735,40= 2000,00х х36,7% |

Розрахунок бухгалтерії Журнал №5 |

|

6 |

Нараховано знос виробничого обладнання |

150,00 |

Дт 23 Кт 131 |

150,00 |

Розрахунок амортизації Журнал №5 |

|

7 |

Списано на виробництво продукції змінні загальновиробничі витрати |

250,00 |

Дт 23 Кт 91 |

250,00 |

Журнал №5 |

|

8 |

Оприбутковано відходи виробництва на склад |

- 100,00 |

Дт 209 К 23 |

100,00 |

Накладна Журнал №5 |

|

9* |

Відображено вартість уціни матеріалів |

300,00 |

Дт 947 К 201 |

300,00 |

Акт уцінки Журнал №5 |

|

10 |

Виробнича собівартість меблів (ряд.1+2+3+4+5+6+7-8) |

? |

Дт 26 К 23 |

7285,4 |

Журнал №5 |

Примітка: 1). 36,77% (Пенсійний фонд – 33,2%, ФССзТВП – 1,4%, ФСС ВБ – 1,6%, ФСС НВВтаПЗ – 0,57)

2) у наведених нижче прикладах задач пропонується використання операцій, які не стосуються виробництва або реалізації продукції (позначені *), через що підвищується рівень уваги і знань оволодіваючого обліком витрат

Первинні документи з обліку витрат на виробництво продукції є накладна, лімітно-забірна картка, рахунок, акт на списання палива, електроенергії, видатковий касовий ордер, авансовий звіт, виписка банку, ат виконаних робіт (наданих послуг), розрахунки і довідки бухгалтерії.

Аналітичний облік витрат підприємства ведеться за видами виробництв, статтями й елементами витрат, видами продукції й виконаними роботами,

підрозділами підприємства, центрами витрат й центрами відповідальності залежно від масштабів і галузевих особливостей підприємства.

Синтетичний облік витрат підприємства відбувається із застосуванням:

а) рахунків 8-го класу Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій

б) рахунків 9-го класу Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій

в) рахунків 8-го і 9-го класів одночасно.

Синтетичний облік витрат на виробництво продукції ведеться в Журналі 5 (5А). Облік витрат на виробництво продукції залежить від обраного методу калькулювання собівартості продукції (по передільний, позамовний, нормативний).

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.