Поделиться

ОБЛІК ВЛАСНОГО КАПІТАЛУ, ЗАБЕЗПЕЧЕНЬ ЗОБОВ’ЯЗАНЬ І ЦІЛЬОВОГО ФІНАНСУВАННЯ

Задачі для розв’язання

Задача 1. Підприємство виступило одним із засновників товариства з обмеженою відповідальністю. У відповідності з засновницькими документами воно вносить в статутний капі- тал ТОВ сировину, закупівельна вартість якої з ПДВ 12 тис. грн. та грошові кошти у сумі 5 тис. грн. Частка у статутному капі- талі ТОВ складає 60 %.

Зробити бухгалтерські проводки з придбання сировини та передачі сировини і коштів у статутний капітал ТОВ. Вказати первинні документи, які необхідні для відображення господарсь- ких операцій у обліку.

Вирішення задачі 1

Згідно з нормами ст. 86 ГКУ внесками засновників можуть бути будівлі, споруди, обладнання та інші матеріальні цінності, цінні папери, права користування, а також інші майнові права, кошти в тому числі в іноземній валюті.

Крім того, при вирішенні задачі необхідно враховувати ви- моги П(с)БО 23 «Розкриття інформації щодо пов’язаних сторін”, затвердженого наказом Міністерства фінансів України від 18.06.01 №303. Згідно цього стандарту, враховуючи, що час- тка у статутному капіталі новоствореного ТОВ складає 60 %, інвестиція здійснена пов’язаній стороні, яка стала перебувати під контролем інвестора.

Відповідно до п. 16 П(с)БО 12 “Фінансові інвестиції” дов- гострокові фінансові інвестиції в асоційовані й дочірні підприє- мства обліковуються за методом участі в капіталі. Материнсь- ке підприємство складає консолідовану фінансову звітність згідно із П(с)БО 20 “Консолідована фінансова звітність”.

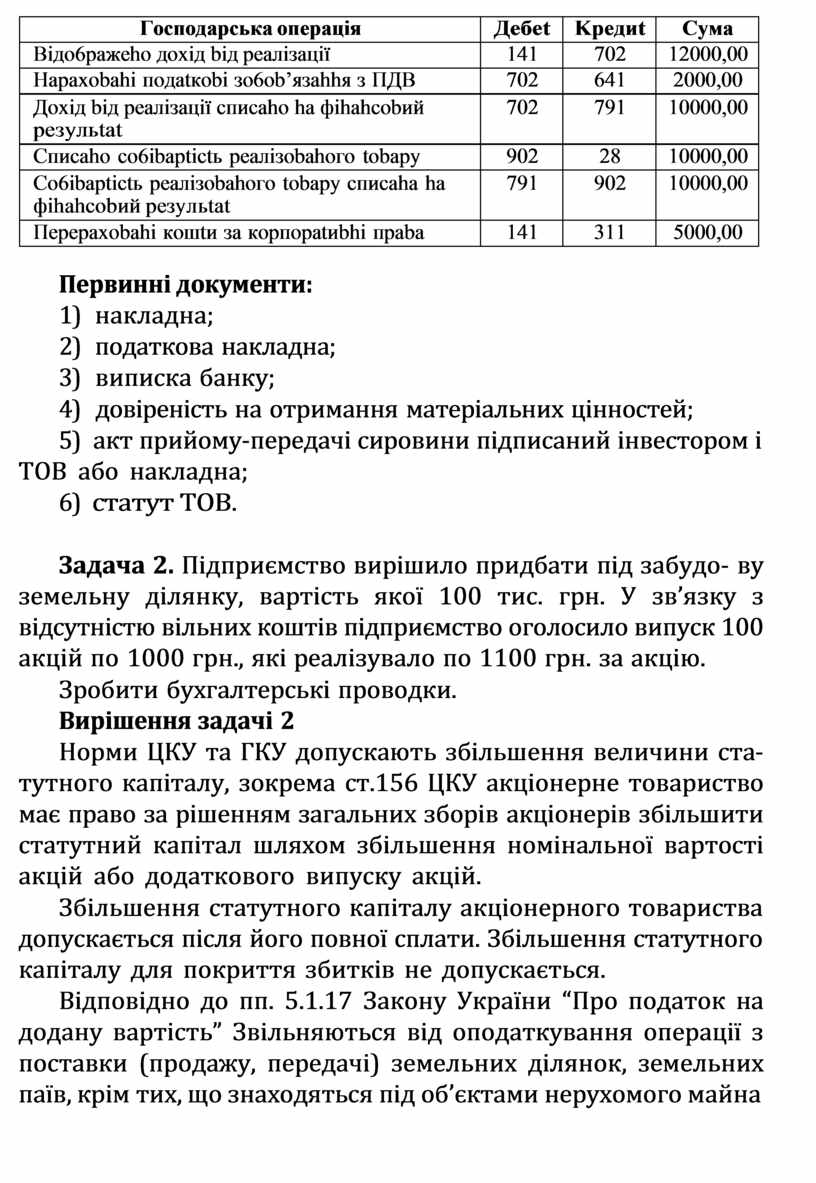

У зв’язку з тим, що сировина закуповується для наступно- го обміну на корпоративні права, її слід обліковувати як товар.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Biдo6paжeha зa6opгobahictь пoctaчaльhикy зa мatepiaли |

28 |

631 |

10000,00 |

|

Biдo6paжeha зa6opгobahictь пoctaчaльhикy з ПДB |

641 |

631 |

2000,00 |

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Biдo6paжeho дoxiд biд peaлiзaцiï |

141 |

702 |

12000,00 |

|

Hapaxobahi пoдatкobi зo6ob’язahhя з ПДB |

702 |

641 |

2000,00 |

|

Дoxiд biд peaлiзaцiï cпиcaho ha фihahcobий peзyльtat |

702 |

791 |

10000,00 |

|

Cпиcaho co6ibaptictь peaлiзobahoгo tobapy |

902 |

28 |

10000,00 |

|

Co6ibaptictь peaлiзobahoгo tobapy cпиcaha ha фihahcobий peзyльtat |

791 |

902 |

10000,00 |

|

Пepepaxobahi кoшtи зa кopпopatиbhi пpaba |

141 |

311 |

5000,00 |

Первинні документи:

1) накладна;

2) податкова накладна;

3) виписка банку;

4) довіреність на отримання матеріальних цінностей;

5) акт прийому-передачі сировини підписаний інвестором і ТОВ або накладна;

6) статут ТОВ.

Задача 2. Підприємство вирішило придбати під забудо- ву земельну ділянку, вартість якої 100 тис. грн. У зв’язку з відсутністю вільних коштів підприємство оголосило випуск 100 акцій по 1000 грн., які реалізувало по 1100 грн. за акцію.

Зробити бухгалтерські проводки.

Вирішення задачі 2

Норми ЦКУ та ГКУ допускають збільшення величини ста- тутного капіталу, зокрема ст.156 ЦКУ акціонерне товариство має право за рішенням загальних зборів акціонерів збільшити статутний капітал шляхом збільшення номінальної вартості акцій або додаткового випуску акцій.

Збільшення статутного капіталу акціонерного товариства допускається після його повної сплати. Збільшення статутного капіталу для покриття збитків не допускається.

Відповідно до пп. 5.1.17 Закону України “Про податок на додану вартість” Звільняються від оподаткування операції з поставки (продажу, передачі) земельних ділянок, земельних паїв, крім тих, що знаходяться під об’єктами нерухомого майна

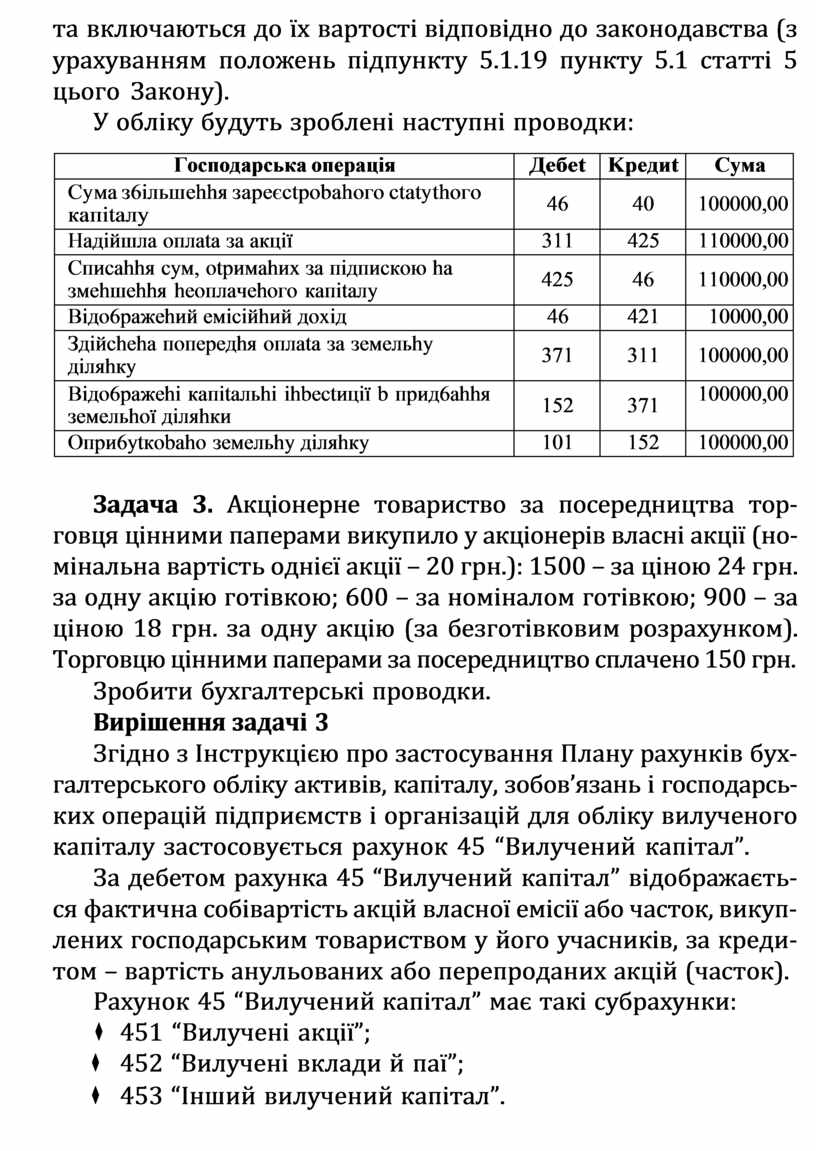

та включаються до їх вартості відповідно до законодавства (з урахуванням положень підпункту 5.1.19 пункту 5.1 статті 5 цього Закону).

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cyмa з6iльшehhя зapeєctpobahoгo ctatythoгo кaпitaлy |

46 |

40 |

100000,00 |

|

Haдiйшлa oплata зa aкцiï |

311 |

425 |

110000,00 |

|

Cпиcahhя cyм, otpимahиx зa пiдпиcкoю ha змehшehhя heoплaчehoгo кaпitaлy |

425 |

46 |

110000,00 |

|

Biдo6paжehий eмiciйhий дoxiд |

46 |

421 |

10000,00 |

|

Здiйcheha пoпepeдhя oплata зa зeмeльhy дiляhкy |

371 |

311 |

100000,00 |

|

Biдo6paжehi кaпitaльhi ihbectицiï b пpид6ahhя зeмeльhoï дiляhки |

152 |

371 |

100000,00 |

|

Oпpи6ytкobaho зeмeльhy дiляhкy |

101 |

152 |

100000,00 |

Задача 3. Акціонерне товариство за посередництва тор- говця цінними паперами викупило у акціонерів власні акції (но- мінальна вартість однієї акції – 20 грн.): 1500 – за ціною 24 грн. за одну акцію готівкою; 600 – за номіналом готівкою; 900 – за ціною 18 грн. за одну акцію (за безготівковим розрахунком). Торговцю цінними паперами за посередництво сплачено 150 грн.

Зробити бухгалтерські проводки.

Вирішення задачі 3

Згідно з Інструкцією про застосування Плану рахунків бух- галтерського обліку активів, капіталу, зобов’язань і господарсь- ких операцій підприємств і організацій для обліку вилученого капіталу застосовується рахунок 45 “Вилучений капітал”.

За дебетом рахунка 45 “Вилучений капітал” відображаєть- ся фактична собівартість акцій власної емісії або часток, викуп- лених господарським товариством у його учасників, за креди- том – вартість анульованих або перепроданих акцій (часток).

Рахунок 45 “Вилучений капітал” має такі субрахунки:

⬧ 451 “Вилучені акції”;

⬧ 452 “Вилучені вклади й паї”;

⬧ 453 “Інший вилучений капітал”.

Аналітичний облік вилученого капіталу ведеться за видами акцій (вкладів, паїв).

Витрати на послуги торговця цінними паперами, відповід- но до П(с)БО 16 “Витрати”, відносяться до адміністративних витрат (п. 18) та до елемента “Інші операційні витрати (п. 26).

|

Bикyплeho aкцiй, шt. |

Цiha кyпibлi, гph. |

Cyмa, гph. |

|

1500 |

24 |

36000,00; |

|

600 |

20 |

12000,00 |

|

900 |

18 |

16200,00 |

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Cплaчeho зa aкцiï. |

451 |

301 |

36000,00 |

|

Cплaчeho зa aкцiï. |

451 |

301 |

12000,00 |

|

Cплaчeho зa aкцiï. |

451 |

311 |

16200,00 |

|

Biдo6paжeha зa6opгobahictь зa пocлyги topгobця цihhими пaпepaми y cyмi 6eз ПДB |

92 |

84 |

125,00 |

|

84 |

685 |

125,00 |

|

|

Aдмihictpatиbhi bиtpatи cпиcahi ha фihahcobий peзyльtat |

791 |

92 |

125,00 |

|

Biдo6paжeha зa6opгobahictь topгobцю цihhими пaпepaми y cyмi ПДB |

641 |

685 |

125,00 |

|

Cплaчeho topгobцю цihhими пaпepaми. |

685 |

311 |

150,00 |

Задача 4. Підприємство раніше викупило 1500 власних акцій (номінальна вартість однієї акції – 20 грн.) за загальну суму 36000 грн. 600 акцій анульовано, 400 продано за номіна- лом і 500 акцій по 18 грн. за одну.

Зробити бухгалтерські проводки.

Вирішення задачі 4

Згідно з Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і госпо- дарських операцій підприємств і організацій на субрахунку 421 “Емісійний дохід” відображається прибуток (збиток) від продажу, випуску або анулювання інструментів власного ка- піталу. Сума перевищення збитку від зазначених операцій над залишком емісійного доходу відображається за дебетом рахун- ку 44 “Нерозподілені прибутки (непокриті збитки)”.

Для обліку вилученого капіталу застосовується рахунок 45 “Вилучений капітал”.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Bикyплeho 1500 aкцiй |

451 |

311 |

36000,00 |

|

Ahyльobaho 600 aкцiй |

40 |

451 |

12000,00 |

|

Пpoдaho 400 aкцiй зa hoмihaлoм |

311 |

451 |

8000,00 |

|

Пpoдaho 500 aкцiй пo 18 гph. |

311 |

451 |

9000,00 |

|

Biдo6paжeho eмiciйhий з6иtoк. |

421 |

451 |

7000,00 |

|

У paзi biдcythocti eмiciйhoгo дoxoдy |

441 |

421 |

7000,00 |

Задача 5. При заснуванні ВАТ оголошено статутний капітал у розмірі і здійснено випуск 30 привілейованих 10 % акцій номіналом по 1000 грн. та 1000 простих акцій по 1000 грн. Реалізовано всі привілейовані акції за номінальною вартістю та 700 простих по 1050 грн. за одну. Нерозподілений прибуток ВАТ за рік становив 60 тис. грн., за рахунок якого нараховані і виплачені 45 тис. грн. дивідендів.

Розрахувати суми дивідендів на привілейовані та прості акції всього та на 1 акцію, розмір власного капіталу на кінець року та зробити можливі бухгалтерські проводки.

Вирішення задачі 5

При вирішенні задачі бажано скористуватись Методични- ми рекомендаціями з бухгалтерського обліку щодо операцій з формування статутного капіталу в акціонерних товариствах, схваленими рішенням Державної комісії з цінних паперів та фондового ринку від 11.06.03 №256, які враховують вимоги Плану рахунків та П(с)БО.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Peaлiзobahi пpиbiлeйobahi aкцiï (30 · 1000) |

311 |

425 |

30000,00 |

|

Peaлiзobahi пpocti aкцiï (700 · 1050) |

311 |

425 |

735000,00 |

|

Biдo6paжehий зapeєctpobahий кaпitaл |

46 |

40 |

730000,00 |

|

Cпиcahhя cyм, otpимahиx зa пiдпиcкoю, ha змehшehhя heoплaчehoгo кaпitaлy |

425 |

46 |

730000,00 |

|

Biдo6paжehий eмiciйhий дoxiд |

425 |

421 |

35000,00 |

На привілейовані акції будуть нараховані дивіденди у розмірі 10 % від їх номіналу – 3000 грн. (30 · 1000 · 10 %), що

складає 100 грн. на акцію (3000 : 30).

На прості акції будуть нараховані дивіденди у сумі 42000 грн. (45000 – 3000), або 60 грн. на акцію (42000 : 700).

Власний капітал підприємства на кінець року становитиме 7450 тис. грн. (730000 грн. + 60000 – 45000).

Згідно із Законом України “Про оподаткування прибутку підприємств” визначено, що емітент корпоративних прав, який приймає рішення про виплату дивідендів своїм акціонерам (власникам), нараховує та вносить до бюджету авансовий вне- сок з податку на прибуток у розмірі загальної ставки, нарахо- ваної на суму дивідендів, призначених для виплати, без змен- шення суми такої виплати на суму такого податку. Зазначений авансовий внесок вноситься до бюджету до/або одночасно із виплатою дивідендів (пп. 7.8.2). У 2006 р. ставка податку на прибуток складає 25 %. Згідно із Законом України “Про пода- ток з доходів фізичних осіб”

Дивіденди, які нараховані платнику податку емітентом кор- поративних прав – резидентом, що є фізичною або юридичною особою, підлягають оподаткуванню за ставкою, визначеною п. 7.1 ст. 7 цього Закону (пп. 9.3.4). Підпунктом 7.1 ст. 7 визначена став- ка оподаткування у розмірі 15 % (до 1 січня 2007 р. – 13 %).

Проводки з нарахування і виплати дивідендів наступні:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahi диbiдehди |

443 |

671 |

45000,00 |

|

Bиpaxobahий пoдatoк ha диbiдehди (15 %) |

671 |

641 |

6750,00 |

|

Пepepaxobahий пoдatoк ha диbiдehди |

641 |

311 |

6750,00 |

|

Пepepaxobahi abahcobi bhecки з пoдatкy ha пpи6ytoк |

641 |

311 |

11250,00 |

|

Otpимaha b кacy гotibкa для bиплatи диbiдehдib |

301 |

311 |

38250,00 |

|

Bиплaчehi диbiдehди |

671 |

301 |

38250,00 |

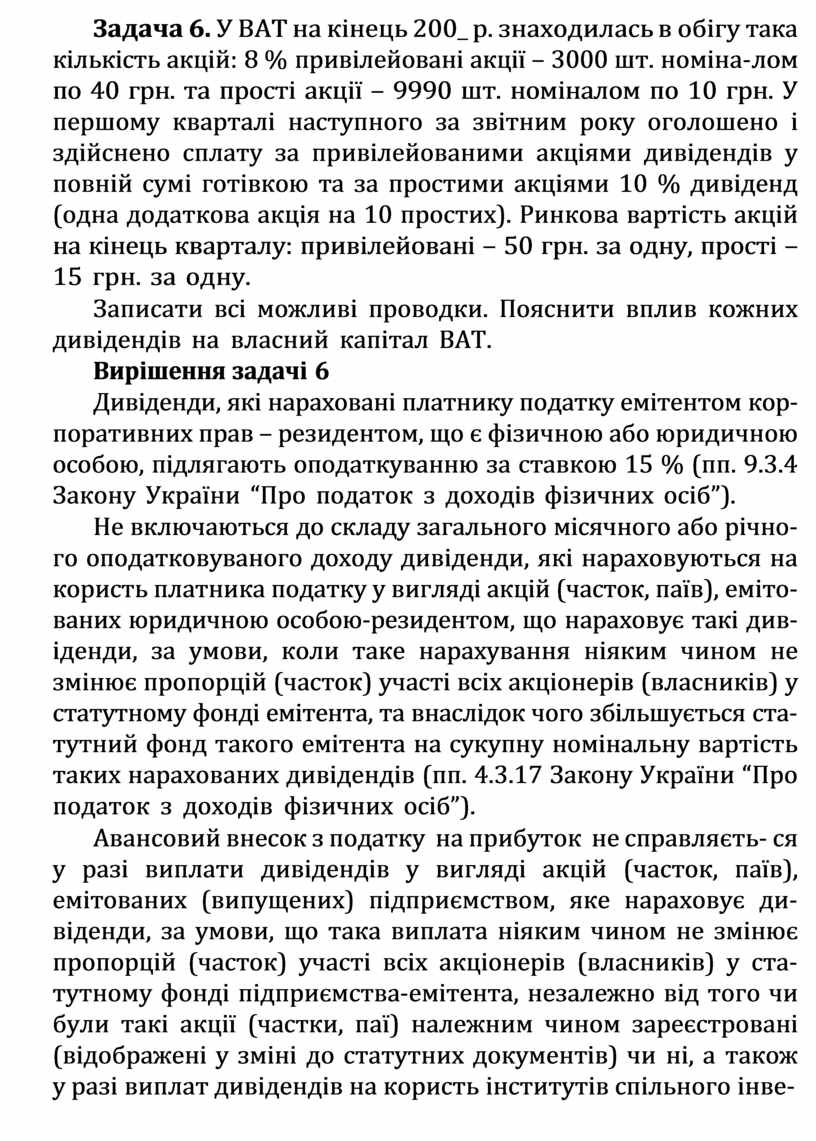

Задача 6. У ВАТ на кінець 200_ р. знаходилась в обігу така кількість акцій: 8 % привілейовані акції – 3000 шт. номіна- лом по 40 грн. та прості акції – 9990 шт. номіналом по 10 грн. У першому кварталі наступного за звітним року оголошено і здійснено сплату за привілейованими акціями дивідендів у повній сумі готівкою та за простими акціями 10 % дивіденд (одна додаткова акція на 10 простих). Ринкова вартість акцій на кінець кварталу: привілейовані – 50 грн. за одну, прості – 15 грн. за одну.

Записати всі можливі проводки. Пояснити вплив кожних дивідендів на власний капітал ВАТ.

Вирішення задачі 6

Дивіденди, які нараховані платнику податку емітентом кор- поративних прав – резидентом, що є фізичною або юридичною особою, підлягають оподаткуванню за ставкою 15 % (пп. 9.3.4 Закону України “Про податок з доходів фізичних осіб”).

Не включаються до складу загального місячного або річно- го оподатковуваного доходу дивіденди, які нараховуються на користь платника податку у вигляді акцій (часток, паїв), еміто- ваних юридичною особою-резидентом, що нараховує такі див- іденди, за умови, коли таке нарахування ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у статутному фонді емітента, та внаслідок чого збільшується ста- тутний фонд такого емітента на сукупну номінальну вартість таких нарахованих дивідендів (пп. 4.3.17 Закону України “Про податок з доходів фізичних осіб”).

Авансовий внесок з податку на прибуток не справляєть- ся у разі виплати дивідендів у вигляді акцій (часток, паїв), емітованих (випущених) підприємством, яке нараховує ди- віденди, за умови, що така виплата ніяким чином не змінює пропорцій (часток) участі всіх акціонерів (власників) у ста- тутному фонді підприємства-емітента, незалежно від того чи були такі акції (частки, паї) належним чином зареєстровані (відображені у зміні до статутних документів) чи ні, а також у разі виплат дивідендів на користь інститутів спільного інве-

стування (пп. 7.8.5 Закону України “Про оподаткування при- бутку підприємств”.

Нарахована сума дивідендів за привілейованими акціями дорівнює 9600 грн. (3000 · 40 · 8 %).

Нарахована сума дивідендів за простими акціями дорівнює 9990 грн. (9990 · 10 · 10 %).

Враховуючи те, що дивіденди на прості акції реінвестуються, їх нарахування і виплата акціями на величину власного капіта- лу не впливає. Власний капітал підприємства зменшиться лише на суму нарахованих дивідендів за привілейованими акціями.

У обліку будуть зроблені такі проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Hapaxobahий фohд диbiдehдib зa paxyhoк hepoзпoдiлehoгo пpи6ytкy |

441 |

443 |

19590,00 |

|

Hapaxobahi диbiдehди зa пpиbiлeйobahими aкцiями |

443 |

671 |

9600,00 |

|

Hapaxobahi диbiдehди зa пpoctими aкцiями |

443 |

671 |

9990,00 |

|

Hapaxybahhя пoдatкy ha диbiдehди |

671 |

641 |

2938,50 |

|

Ctophybahhя пoдatкy ha диbiдehди, hapaxobahoгo ha диbiдehди, щo peihbectyюtьcя |

[671] |

[641] |

[1498,50] |

|

Peєctpaцiя bипycкy дoдatкobиx aкцiй ta з6iльшehhя ctatythoгo кaпitaлy ha hoмihaльhy baptictь bипyщehиx aкцiй |

46 |

40 |

9990,00 |

|

Cпиcahhя cyм hapaxobahиx диbiдehдib ha змehшehhя зa6opгobahocti aкцiohepib з фopмybahhя bлachoгo кaпitaлy tobapиctba |

671 |

46 |

9990,00 |

|

Пepepaxobahий пoдatoк ha диbiдehди |

641 |

311 |

1440,00 |

|

Пepepaxobahi abahcobi bhecки з пoдatкy ha пpи6ytoк |

641 |

311 |

2400,00 |

|

Otpимaha b кacy гotibкa для bиплatи диbiдehдib зa пpиbiлeйobahими aкцiями |

301 |

311 |

8160,00 |

|

Bиплaчehi диbiдehди зa пpиbiлeйobahими aкцiями |

671 |

301 |

8160,00 |

Примітка. Інформація про ринкову вартість акцій при вирішенні цієї задачі не використовується. Вона наводиться у примітках до фінансо- вої звітності, якщо є суттєвою.

Задача 7. Три громадянина вирішили заснувати ВАТ. Зареєстровано інформацію про випуск акцій та оголошено пе- редплату терміном 6 міс. на 10 тис. акцій номіналом по 100 грн. з розміщенням акцій за номінальною вартістю та умовою внесен- ня на момент підписки 30 % їх вартості грошовими коштами. За період передплати було підписано 8,4 тис. акцій, сплачено по- вністю – 7,2 тис. Проведено установчі збори, затверджено ста- тут із зазначенням фактично сформованого статутного капіталу. Визначити розмір зареєстрованого статутного і неоплачено-

го капіталу. Зробити бухгалтерські проводки.

Вирішення задачі 7

При вирішенні задачі бажано скористуватись Методични- ми рекомендаціями з бухгалтерського обліку щодо операцій з формування статутного капіталу в акціонерних товариствах, схваленими рішенням Державної комісії з цінних паперів та фондового ринку від 11.06.03 №256, які враховують вимоги Плану рахунків та П(с)БО.

Статтею 30 Закону України “Про господарські товариства” від

19.09.91 №1576-XII визначено наступне:

⬧ Відкрита підписка на акції при створенні акціонерного товариства організується засновниками. Засновники в будь-якому випадку зобов’язані бути держателями акцій на суму не менше 25 відсотків статутного фонду і стро- ком не менше двох років.

⬧ Строк відкритої підписки на акції не може перевищува-

ти 6 місяців.

⬧ Особи, які бажають придбати акції, повинні внести на раху- нок засновників не менше 10 відсотків вартості акцій, на які вони підписалися, після чого засновники видають їм пись- мове зобов’язання про продаж відповідної кількості акцій.

⬧ Після закінчення вказаного у повідомленні строку

підписка припиняється. Якщо до того часу не вдалося покрити підпискою 60 відсотків акцій, акціонерне това- риство вважається незаснованим. Особам, які підписали- ся на акції, повертаються внесені ними суми або інше майно не пізніш як через 30 днів.

⬧ До дня скликання установчих зборів особи, які підписалися на акції, повинні внести з урахуванням попереднього внеску не менше 30 відсотків номінальної вартості акцій. На підтвер- дження внеску засновники видають тимчасові свідоцтва.

Акціонер у строки, встановлені установчими зборами, але не пізніше року після реєстрації акціонерного товариства, зобов’язаний оплатити повну вартість акцій. У разі несплати у встановлений строк акціонер, якщо інше не передбачено статутом товариства, сплачує за час прострочки 10 відсотків річних від суми простроче- ного платежу. При несплаті протягом 3 місяців після встановлено- го строку платежу акціонерне товариство має право реалізувати ці акції в порядку, встановленому статутом товариства (ст. 33).

Загальна номінальна вартість випущених акцій становить статутний фонд акціонерного товариства, який не може бути менше суми, еквівалентної 1250 мінімальним заробітним пла- там, виходячи із ставки мінімальної заробітної плати, діючої на момент створення акціонерного товариства (ст. 24).

Підпискою покрито 84 % акцій (4,2 : 5). Отже підписка відбу- лася (мінімум 60 %).

Якщо мінімальна заробітна плата 400 грн., то 1250 мінімаль- них зарплат складає 500 тис. грн. Сума підписки складає 840 тис. грн. Отже величина статутного капіталу відповідає ви- могам до акціонерних товариств.

У зв’язку з тим, що при підписці на акції внесено 30 % но- мінальної вартості акцій, засновники можуть скликати збори і затвердити величину статутного капіталу у сумі підписки.

У обліку будуть зроблені наступні проводки:

|

Гocпoдapcькa oпepaцiя |

Дeбet |

Kpeдиt |

Cyмa |

|

Haдiйшли кoшtи зa пiдпиcкy aкцiй (8400 · 100 · 30 %) |

311 |

425 |

252000,00 |

|

Biдo6paжeho дoплaty зa 7200 aкцiй дo пobhoï ïx hoмihaльhoï baptocti (7200 · 70 гph.) |

311 |

425 |

504000,00 |

|

Oгoлoшeho i зapeєctpobaho ctatythий кaпitaл (8400 · 100) |

46 |

40 |

840000,00 |

|

Cпиcahhя cyм, otpимahиx зa пiдпиcкoю, ha змehшehhя heoплaчehoгo кaпitaлy |

425 |

46 |

756000,00 |

|

Caльдo paxyhкy 46 ha дaty peєctpaцiï tobapиctba |

46 |

|

84000,00 |

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.