Поделиться

Облік внутрішніх розрахунків

На рахунку 682 “Внутрішні розрахунки” ведеться облік всіх видів розрахунків з дочірніми підприємствами.

Для бухгалтерського обліку розрахунків головного підприємства зі своїми структурними підрозділами важливо розуміти юридичний статус усіх підприємств. Право на відкриття філій і представництв визначено в Законі України “ Про підприємства в Україні ” ( ст. 7 ) і “ Про підприємництво” (ст 8).

Філія – це відокремлений підрозділ юридичної особи ( головної фірми ), яка знаходиться в іншому місці ( тобто має іншу юридичну адресу) та виконує всі або деякі функції головного підприємства. Філії головних підприємств можуть сплачувати податок на прибуток самостійно за місцем реєстрації або надавати баланс на головне підприємство яке складає консолідований баланс і сплачує консолідований податок.

Представництво – це відокремлений підрозділ юридичної особи, який знаходиться в іншому місці, виконує представницьку функцію та укладає угоди від імені головної фірми. Особливістю таких підрозділів є те, що вони не є юридичними особами, а тому діють на підставі відповідних положень про них. Крім того, вони не мають права здійснювати ті чи інші дії від свого імені, а тільки від імені юридичної особи, яка їх створила.

Дочірні підприємства – це самостійний підрозділ підпориємства, заснований на власності материнського підприємства – юридичної особи і діють на підставі власного статуту, який затверджується засновником.

Визначення дочірнього підприємства наведені в П(С)БО 19 “Об’єднання підприємств”, згідно з яким дочірнім є підприємство, контроль за діяльністю якого здійснюється інвестором.

Дочірнє підприємство є самостійним господарюючим суб’єктом і має права юридичної особи.

Між материнським і дочірнім підприємством можуть виникати господарські відносини з приводу статутного капіталу дочірнього підприємства за рахунок внесків материнського підприємства у грошовій або натуральній формі, а також відносини щодо відвантаження материнським підприємством дочірньому ТМЦ.

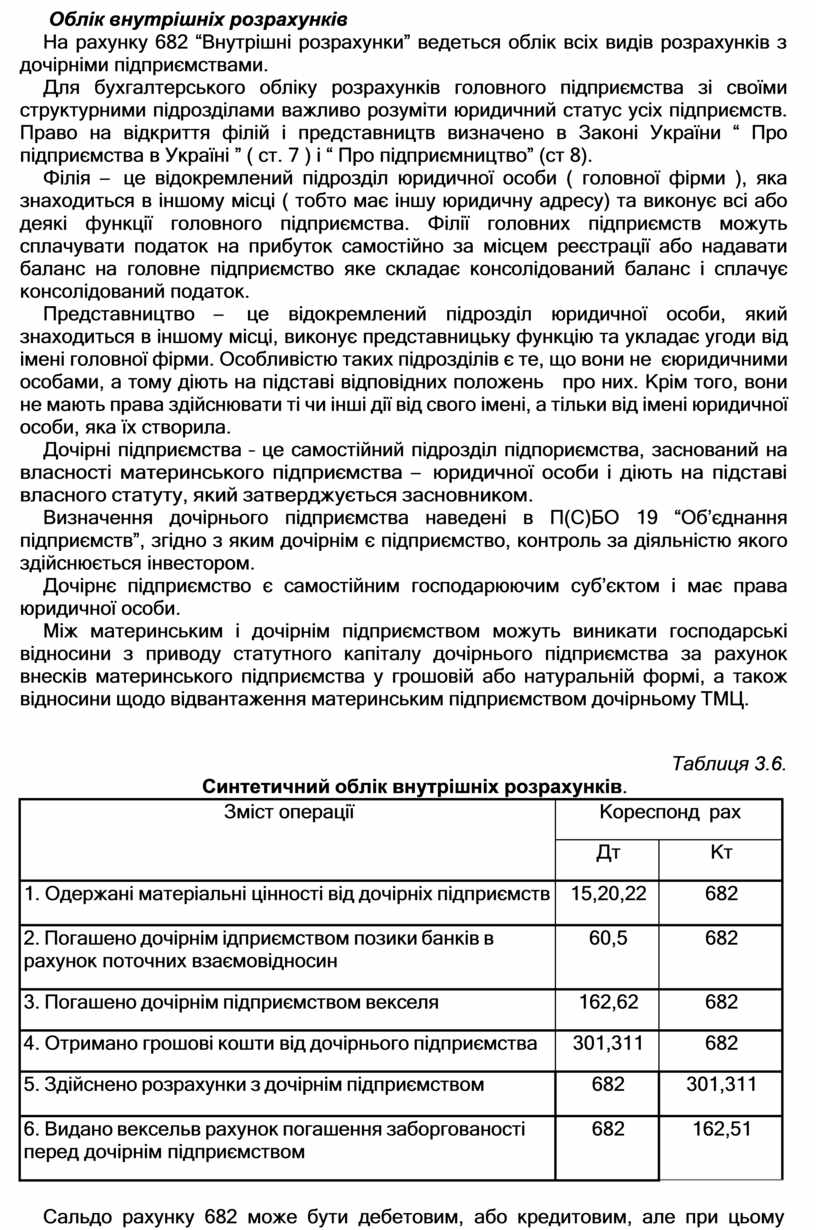

Таблиця 3.6.

Синтетичний облік внутрішніх розрахунків.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Одержані матеріальні цінності від дочірніх підприємств |

15,20,22 |

682 |

|

2. Погашено дочірнім ідприємством позики банків в рахунок поточних взаємовідносин |

60,5 |

682 |

|

3. Погашено дочірнім підприємством векселя |

162,62 |

682 |

|

4. Отримано грошові кошти від дочірнього підприємства |

301,311 |

682 |

|

5. Здійснено розрахунки з дочірнім підприємством |

682 |

301,311 |

|

6. Видано вексельв рахунок погашення заборгованості перед дочірнім підприємством |

682 |

162,51 |

Сальдо рахунку 682 може бути дебетовим, або кредитовим, але при цьому дебетове сальдо материнського підприємства.

У консолідованому звіті суми рахунку. 682 не показуються, оскільки вони взаємопогашаються.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.