Поделиться

Облік внутрішньогосподарських розрахунків.

На рах. 683 “Внутрішньогосподарські розрахунки” ведеться облік розрахунків з виробничими одиницями і господарствами віділеним на самостійний баланс.

Сальдо за цим рахунком може бути дебетовим і кредитовим, тому його в балансі відображають розгорнуто – за окремими структурними одиницями.

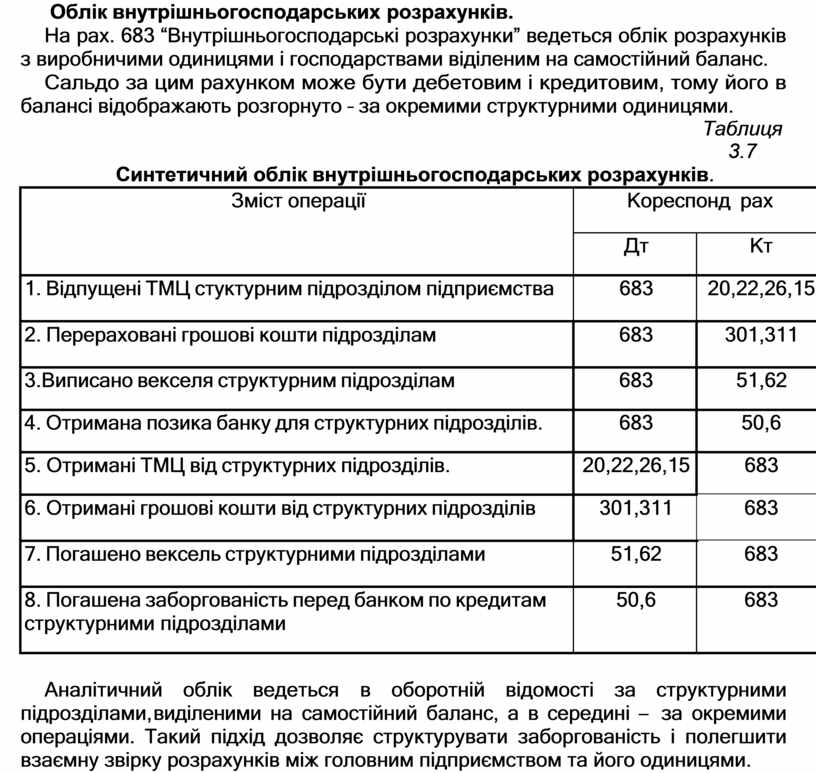

Таблиця 3.7

Синтетичний облік внутрішньогосподарських розрахунків.

|

Зміст операції |

Кореспонд рах |

|

|

Дт |

Кт |

|

|

1. Відпущені ТМЦ стуктурним підрозділом підприємства |

683 |

20,22,26,15 |

|

2. Перераховані грошові кошти підрозділам |

683 |

301,311 |

|

3.Виписано векселя структурним підрозділам |

683 |

51,62 |

|

4. Отримана позика банку для структурних підрозділів. |

683 |

50,6 |

|

5. Отримані ТМЦ від структурних підрозділів. |

20,22,26,15 |

683 |

|

6. Отримані грошові кошти від структурних підрозділів |

301,311 |

683 |

|

7. Погашено вексель структурними підрозділами |

51,62 |

683 |

|

8. Погашена заборгованість перед банком по кредитам структурними підрозділами |

50,6 |

683 |

Аналітичний облік ведеться в оборотній відомості за структурними підрозділами, виділеними на самостійний баланс, а в середині – за окремими операціями. Такий підхід дозволяє структурувати заборгованість і полегшити взаємну звірку розрахунків між головним підприємством та його одиницями.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.