Поделиться

Облік забезпечення зобов”язань.

Сума цих зобов”язань визнається із застосуванням попередніх аналітичних чи експортних оцінок. Такі забовязання називаються забезпеченнями, оскільки їх виникнення має бути забезпечене певними коштами.

Згідно з П(С)БО 11 забезпечення створюється внаслідок минулих подій зобов”язання, погашення якого ймовірно призведе до зменшення ресурсів, що включають в собі економічні вигоди, та його оцінка може бути достовірно визначена.

Забезпечення створюється для відшкодування майбутніх витрат на:

Ø виплату відпусток працівникам.

Ø додаткове пенсійне забезпечення.

Ø виконання гарантійних зобо”в’язань.

Ø реструктуризацію.

Ø виконання зобов”язань, щодо обтяжливих контрактів, тощо.

Обтяжливими є витрати, є втрати (яких не можна уникнути), та виконання яких перевищують очікувані економічні вигоди від цього контракту.

Забезпечення на відшкодування витрат на реструктуризацію створюються у разі наявності затвердженого керівництвом підприємства плану реструктуризації з конкретними заходами, терміном їх виконання та сумою витрат, що будуть зазнані і після реалізації цього плану.

Відповідно до галузевих методичних рекомендацій по формуванню собівартості продукції підприємства можуть також створювати і інші додаткові резерви:

Ø на виплату у будівництві премій за введення об’єктів в експлуатацію.

Ø на будівництво тимчасових будівель і споруд.

Ø на списання товарів в межах норм природного убутку.

Ø на покриття передбачених витрат, пов’язаних із скороченням виробництва і виплатою вихідних доплат збільшеним підприємством.

Ø на покриття витрат, пов’язаних із консервацією і утриманням машин і механізмів сезонного використання.

Сума створених забезпечень визначаються витратами. Забороняється створювати забезпечення для покриття майбутніх збитків від діяльності підприємства.

Сума забезпечення визначається за обліковою оцінкою ресурсів ( за вирахуванням суми очікуваного відшкодування), необхідних для погашення

відповідного зобов”язання, на дату балансу. Забезпечення для відшкодування витрат на реструктуризацію визначається за сумою прямих витрат, які не пов’язані з діяльністю підприємства, що триває.

Забезпечення використовується для відшкодування лише тих витрат, для покриття якого вони були створені.

Залишок забезпечення переглядається на кожну дату балансу, та у разі потреби, корегується у разі відсутності ймовірності вибуття активів для погашення майбутніх зобов”язань сума такого забезпечення підлягає сторнуванню.

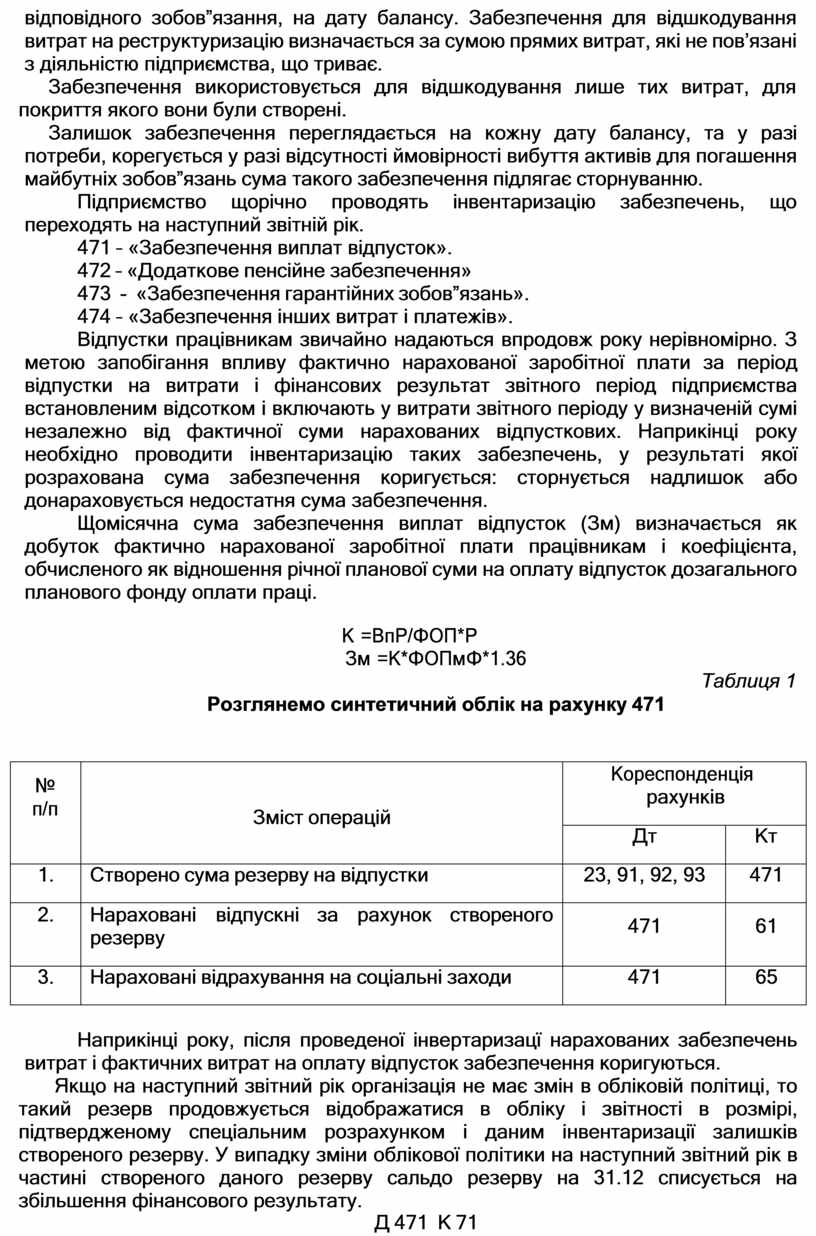

Підприємство щорічно проводять інвентаризацію забезпечень, що переходять на наступний звітній рік.

471 – «Забезпечення виплат відпусток». 472 – «Додаткове пенсійне забезпечення»

473 - «Забезпечення гарантійних зобов”язань». 474 – «Забезпечення інших витрат і платежів».

Відпустки працівникам звичайно надаються впродовж року нерівномірно. З метою запобігання впливу фактично нарахованої заробітної плати за період відпустки на витрати і фінансових результат звітного період підприємства встановленим відсотком і включають у витрати звітного періоду у визначеній сумі незалежно від фактичної суми нарахованих відпусткових. Наприкінці року необхідно проводити інвентаризацію таких забезпечень, у результаті якої розрахована сума забезпечення коригується: сторнується надлишок або донараховується недостатня сума забезпечення.

Щомісячна сума забезпечення виплат відпусток (Зм) визначається як добуток фактично нарахованої заробітної плати працівникам і коефіцієнта, обчисленого як відношення річної планової суми на оплату відпусток до загального планового фонду оплати праці.

К =ВпР/ФОП*Р

Зм =К*ФОПмФ*1.36

Розглянемо синтетичний облік на рахунку 471

Таблиця 1

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Створено сума резерву на відпустки |

23, 91, 92, 93 |

471 |

|

2. |

Нараховані відпускні за рахунок створеного резерву |

471 |

61 |

|

3. |

Нараховані відрахування на соціальні заходи |

471 |

65 |

Наприкінці року, після проведеної інвертаризацї нарахованих забезпечень витрат і фактичних витрат на оплату відпусток забезпечення коригуються.

Якщо на наступний звітний рік організація не має змін в обліковій політиці, то такий резерв продовжується відображатися в обліку і звітності в розмірі, підтвердженому спеціальним розрахунком і даним інвентаризації залишків створеного резерву. У випадку зміни облікової політики на наступний звітний рік в частині створеного даного резерву сальдо резерву на 31.12 списується на збільшення фінансового результату.

Д 471 К 71

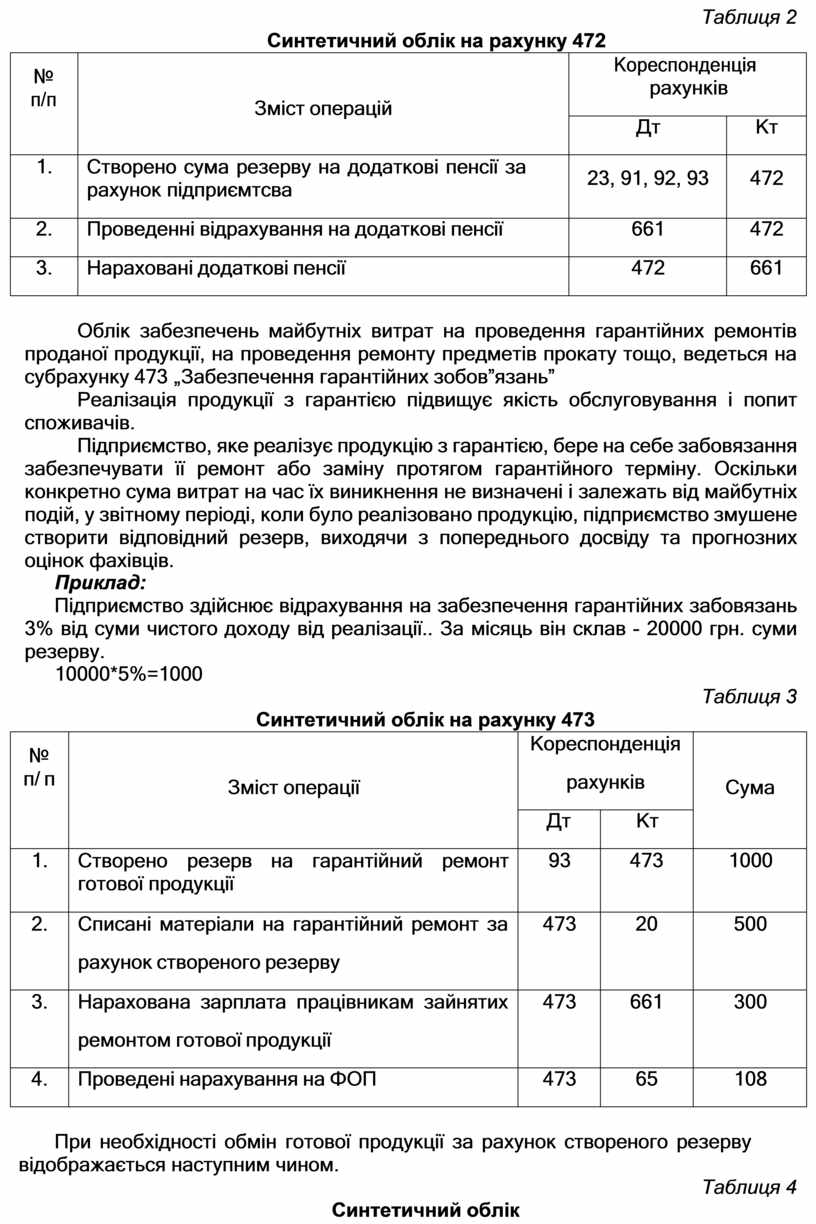

З метою покращення соціального захисту своїх працівників підприємство можуть створювати забезпечення для виплат додаткових пенсій. Додаткові пенсії забезпечення може здійснюватись за рахунок витрат підприємства

Таблиця 2

Синтетичний облік на рахунку 472

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Створено сума резерву на додаткові пенсії за рахунок підприємтсва |

23, 91, 92, 93 |

472 |

|

2. |

Проведенні відрахування на додаткові пенсії |

661 |

472 |

|

3. |

Нараховані додаткові пенсії |

472 |

661 |

Облік забезпечень майбутніх витрат на проведення гарантійних ремонтів проданої продукції, на проведення ремонту предметів прокату тощо, ведеться на субрахунку 473 „Забезпечення гарантійних зобов”язань”

Реалізація продукції з гарантією підвищує якість обслуговування і попит споживачів.

Підприємство, яке реалізує продукцію з гарантією, бере на себе забовязання забезпечувати її ремонт або заміну протягом гарантійного терміну. Оскільки конкретно сума витрат на час їх виникнення не визначені і залежать від майбутніх подій, у звітному періоді, коли було реалізовано продукцію, підприємство змушене створити відповідний резерв, виходячи з попереднього досвіду та прогнозних оцінок фахівців.

Приклад:

Підприємство здійснює відрахування на забезпечення гарантійних забовязань 3% від суми чистого доходу від реалізації.. За місяць він склав - 20000 грн. суми резерву.

10000*5%=1000

Таблиця 3

Синтетичний облік на рахунку 473

|

№ п/ п |

Зміст операції |

Кореспонденція рахунків |

Сума |

|

|

Дт |

Кт |

|||

|

1. |

Створено резерв на гарантійний ремонт готової продукції |

93 |

473 |

1000 |

|

2. |

Списані матеріали на гарантійний ремонт за рахунок створеного резерву |

473 |

20 |

500 |

|

3. |

Нарахована зарплата працівникам зайнятих ремонтом готової продукції |

473 |

661 |

300 |

|

4. |

Проведені нарахування на ФОП |

473 |

65 |

108 |

При необхідності обмін готової продукції за рахунок створеного резерву відображається наступним чином.

Таблиця 4

Синтетичний облік

|

№ п/п |

Зміст операцій |

Кореспонденція рахунків |

|

|

Дт |

Кт |

||

|

1. |

Бракована продукція списана за рахунок створеного резерву |

473 |

26 |

|

2. |

Здійснені витрати на гарантійний ремонт в сумі, що перевищують норму |

|

|

|

|

- матеріальні витрати |

24 |

20 |

|

|

- нарахована заробітна плата |

24 |

661 |

|

|

- проведені нарахування на ФОП |

24 |

65 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.