Поделиться

Облік

заробітної плати за характером

затрат (синтетичний облік)

Нарахована сума заробітної плати відображається бухгалтерськими записами у залежності від прийнятого варіанту обліку затрат.

Якщо підприємство використовує рахунки «Витрати за елементами», то записи будуть такими:

Перший запис

Дебет рахунку «Затрати на оплату праці»

Кредит рахунку «Розрахунки по оплаті праці» (див. рис. Б.3.4.9)

Другим за кредитом «Затрати на оплату праці» та дебетом різних рахунків затрат діяльності.

Якщо підприємство не використовує рахунок «Затрати на оплату праці», то на основі розробленої таблиці буде запис тільки за дебетом рахунків затрат без рахунку «Витрати за елементами».

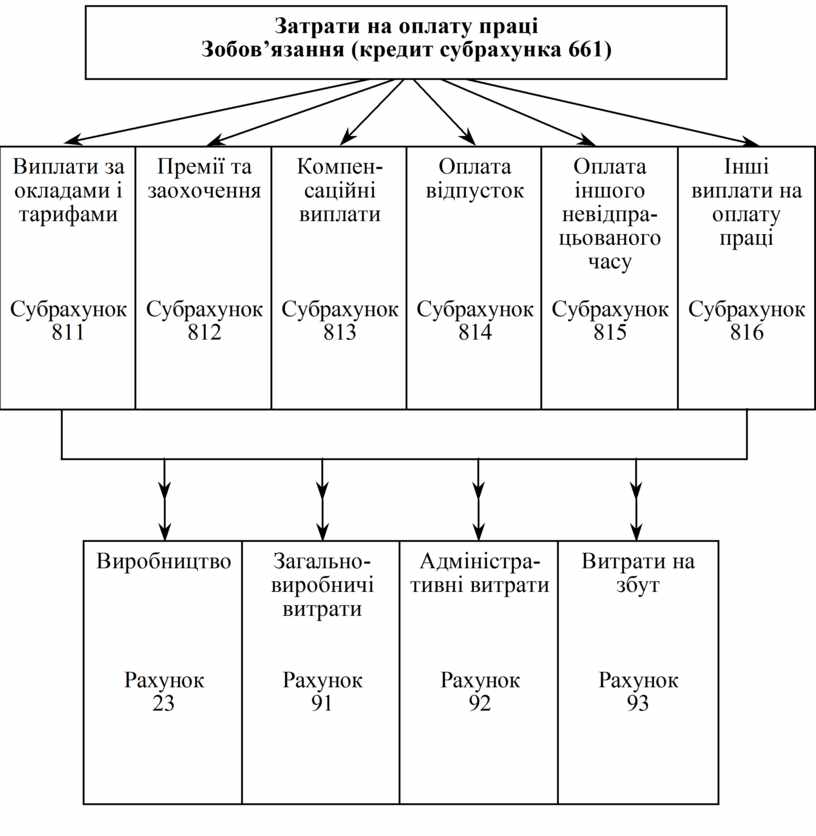

Рис. Б.3.4.9. Відображення в бухгалтерському

обліку операцій з нарахуванням заробітної плати

з застосуванням рахунків класів 8 і 9

Виплачені суми заробітної плати, премій, допомоги з тимчасової непрацездатності, пенсій (працюючим), депоновані суми тощо, а також відрахувань податків, платежів за виконавчими документами й інші відрахування, встановлені законодавством, відображаються записом по зменшенню рахунка «Нарахована заробітна плата».

Облік не отриманої своєчасно заробітної плати. Своєчасно не отримані суми нарахованої заробітної плати (через неявку отримувачів) перераховуються на депоновану заробітну плату.

Отримані з банку гроші на видачу зазначеної заробітної плати, але не виплачені вчасно, повертаються до банку, котрий видає їх згодом за першою вимогою підприємства (організації).

Аналітичний облік депонованої заробітної плати здійснюється у книзі (картках) обліку депонованих сум або безпосередньо в реєстрах не виданої заробітної плати, що складаються касиром.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.