Поделиться

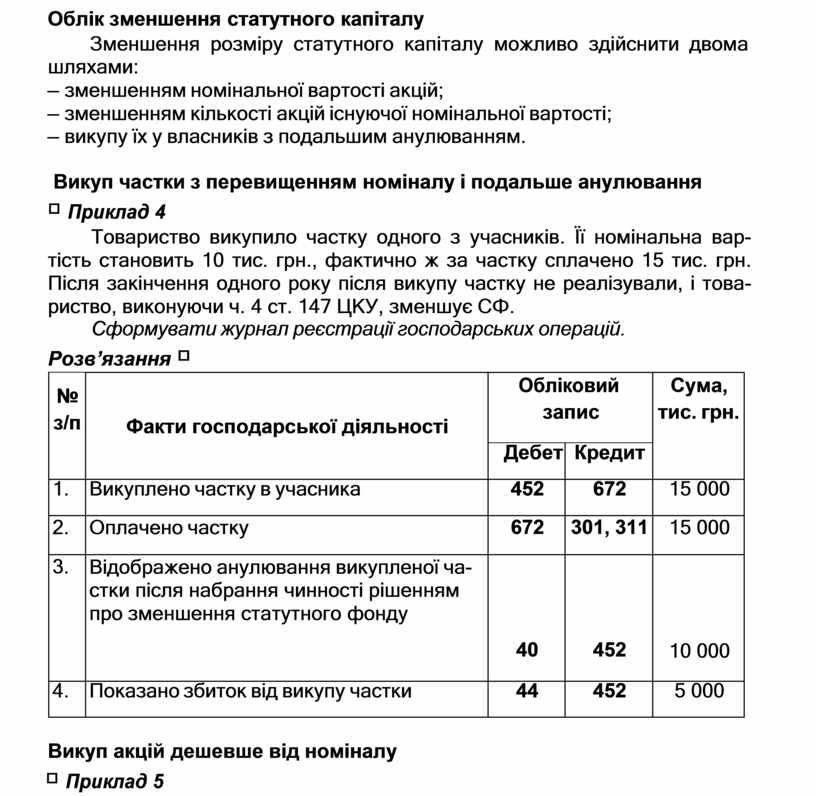

Облік зменшення статутного капіталу

Зменшення розміру статутного капіталу можливо здійснити двома шляхами:

– зменшенням номінальної вартості акцій;

– зменшенням кількості акцій існуючої номінальної вартості;

– викупу їх у власників з подальшим анулюванням.

Викуп частки з перевищенням номіналу і подальше анулювання

Приклад 4

Товариство викупило частку одного з учасників. Її номінальна вар- тість становить 10 тис. грн., фактично ж за частку сплачено 15 тис. грн. Після закінчення одного року після викупу частку не реалізували, і това- риство, виконуючи ч. 4 ст. 147 ЦКУ, зменшує СФ.

Сформувати журнал реєстрації господарських операцій.

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, тис. грн. |

|

|

Дебет |

Кредит |

|||

|

1. |

Викуплено частку в учасника |

452 |

672 |

15 000 |

|

2. |

Оплачено частку |

672 |

301, 311 |

15 000 |

|

3. |

Відображено анулювання викупленої ча- стки після набрання чинності рішенням про зменшення статутного фонду |

40 |

452 |

10 000 |

|

4. |

Показано збиток від викупу частки |

44 |

452 |

5 000 |

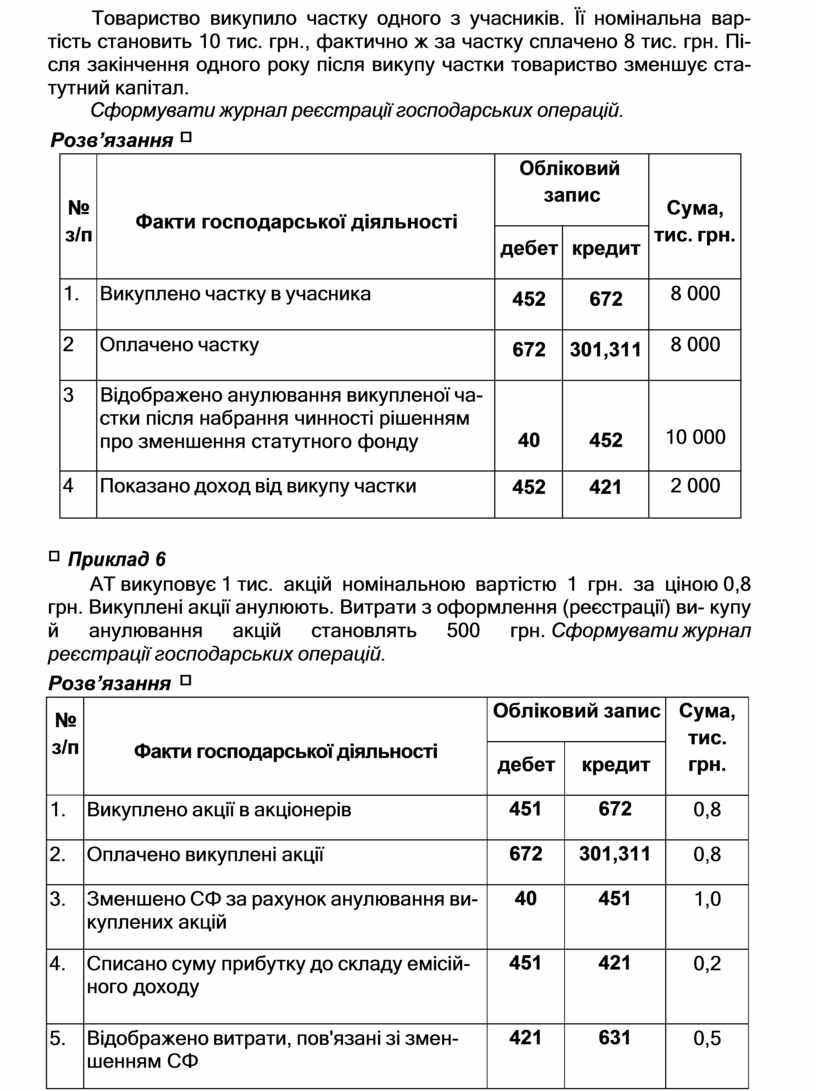

Викуп акцій дешевше від номіналу

Приклад 5

Товариство викупило частку одного з учасників. Її номінальна вар- тість становить 10 тис. грн., фактично ж за частку сплачено 8 тис. грн. Пі- сля закінчення одного року після викупу частки товариство зменшує ста- тутний капітал.

Сформувати журнал реєстрації господарських операцій.

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, тис. грн. |

|

|

дебет |

кредит |

|||

|

1. |

Викуплено частку в учасника |

452 |

672 |

8 000 |

|

2 |

Оплачено частку |

672 |

301,311 |

8 000 |

|

3 |

Відображено анулювання викупленої ча- стки після набрання чинності рішенням про зменшення статутного фонду |

40 |

452 |

10 000 |

|

4 |

Показано доход від викупу частки |

452 |

421 |

2 000 |

Приклад 6

АТ викуповує 1 тис. акцій номінальною вартістю 1 грн. за ціною 0,8 грн. Викуплені акції анулюють. Витрати з оформлення (реєстрації) ви- купу й анулювання акцій становлять 500 грн. Сформувати журнал реєстрації господарських операцій.

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, тис. грн. |

|

|

дебет |

кредит |

|||

|

1. |

Викуплено акції в акціонерів |

451 |

672 |

0,8 |

|

2. |

Оплачено викуплені акції |

672 |

301,311 |

0,8 |

|

3. |

Зменшено СФ за рахунок анулювання ви- куплених акцій |

40 |

451 |

1,0 |

|

4. |

Списано суму прибутку до складу емісій- ного доходу |

451 |

421 |

0,2 |

|

5. |

Відображено витрати, пов'язані зі змен- шенням СФ |

421 (44) |

631 |

0,5 |

|

6. |

Сплачено суми за послуги зі зменшення |

631 |

311 |

0,5 |

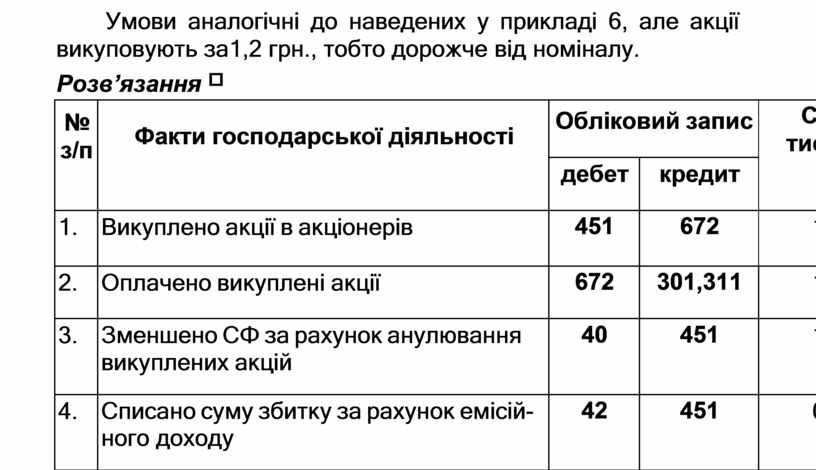

Викуп акцій дорожче від номіналу

Приклад 7

Умови аналогічні до наведених у прикладі 6, але акції викуповують за 1,2 грн., тобто дорожче від номіналу.

Розв’язання

|

№ з/п |

Факти господарської діяльності |

Обліковий запис |

Сума, тис. грн. |

|

|

дебет |

кредит |

|||

|

1. |

Викуплено акції в акціонерів |

451 |

672 |

1,2 |

|

2. |

Оплачено викуплені акції |

672 |

301,311 |

1,2 |

|

3. |

Зменшено СФ за рахунок анулювання викуплених акцій |

40 |

451 |

1,0 |

|

4. |

Списано суму збитку за рахунок емісій- ного доходу |

42 |

451 |

0,2 |

|

5. |

Відображено витрати, пов'язані зі зме- ншенням статутного фонду |

421 (44) |

631 |

0,5 |

|

6. |

Сплачено послуги зі зменшення статут- ного фонду |

631 |

311 |

0,5 |

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.