Поделиться

Облік зобов’язань за розрахунками з постачальниками

Розрахунки з постачальниками будуються на підставі договорів (угод), у яких визначаються: найменування товарів, кількість, ціна, терміни і способи поставки, порядок розрахунків тощо.

Розрахунки з вітчизняними постачальниками і підрядниками здійснюються на підставі документів: накладних, рахунків-фактур, рахунків, актів приймання- передачі виконаних робіт (наданих послуг), податкових накладних, товарно- транспортних накладних і т. ін.

Підставою для оприбуткування вантажів і розрахунків з постачальниками і підрядниками також є документ, що підтверджує якість товару.

Рахунок і рахунок-фактура повинні бути акцептовані. Якщо рахунок постачальника був акцептований і оплачений до надходження вантажу, а при його прийманні виявлено недостачу, невідповідність цін і якісних показників, арифметичні помилки та брак, то постачальнику виставляється претензія. При таких розбіжностях складають акт приймання.

Акт приймання складають також у випадку здійснення невідфактурованих поставок. Невідфактурована поставка – це надходження товарно-матеріальних цінностей від постачальника без пред’явлення розрахункових документів, на підставі яких здійснюється оплата. При цьому товарно-матеріальні цінності оприбутковуються за купівельними (обліковими) цінами.

Заборгованість перед постачальниками і підрядниками може сплачуватися шляхом безготівкових або готівкових розрахунків. Загальні правила, форми і стандарти розрахунків банків та інших юридичних і фізичних осіб у національній валюті та на території України, що здійснюються за участю банків, встановлені Інструкцією про безготівкові розрахунки в Україні в національній валюті, затв. Постановою НБУ від 21.01.04 р. №22.

При здійсненні розрахунків можуть застосовуватися акредитивна, інкасова, вексельна форми розрахунків, а також форми розрахунків за розрахунковими чеками та з використанням документів на паперових носіях та в електронному вигляді.

Клієнти банків для здійснення розрахунків самостійно обирають форми платіжних інструментів (платіжні доручення, платіжні вимоги-доручення, платіжні вимоги, розрахункові чеки, акредитиви) і зазначають їх під час укладання договорів.

Якщо розрахунки з постачальником здійснюється готівкою, то документальним підтвердженням цього буде: чек реєстратора розрахункових операцій (РРО), квитанція до прибуткового касового ордеру або копія чека з відміткою «сплачено».

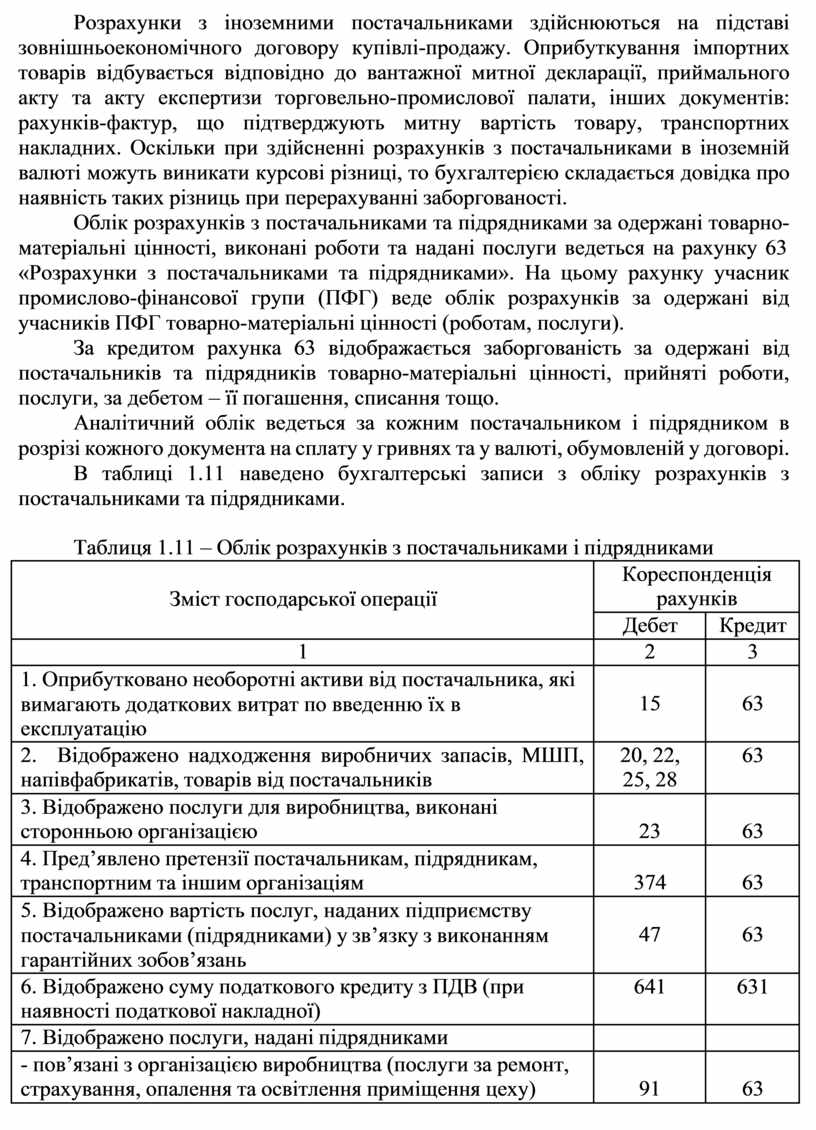

Розрахунки з іноземними постачальниками здійснюються на підставі зовнішньоекономічного договору купівлі-продажу. Оприбуткування імпортних товарів відбувається відповідно до вантажної митної декларації, приймального акту та акту експертизи торговельно-промислової палати, інших документів: рахунків-фактур, що підтверджують митну вартість товару, транспортних накладних. Оскільки при здійсненні розрахунків з постачальниками в іноземній валюті можуть виникати курсові різниці, то бухгалтерією складається довідка про наявність таких різниць при перерахуванні заборгованості.

Облік розрахунків з постачальниками та підрядниками за одержані товарно- матеріальні цінності, виконані роботи та надані послуги ведеться на рахунку 63

«Розрахунки з постачальниками та підрядниками». На цьому рахунку учасник промислово-фінансової групи (ПФГ) веде облік розрахунків за одержані від учасників ПФГ товарно-матеріальні цінності (роботам, послуги).

За кредитом рахунка 63 відображається заборгованість за одержані від постачальників та підрядників товарно-матеріальні цінності, прийняті роботи, послуги, за дебетом – її погашення, списання тощо.

Аналітичний облік ведеться за кожним постачальником і підрядником в розрізі кожного документа на сплату у гривнях та у валюті, обумовленій у договорі.

В таблиці 1.11 наведено бухгалтерські записи з обліку розрахунків з постачальниками та підрядниками.

Таблиця 1.11 – Облік розрахунків з постачальниками і підрядниками

|

Зміст господарської операції |

Кореспонденція рахунків |

|

|

Дебет |

Кредит |

|

|

1 |

2 |

3 |

|

1. Оприбутковано необоротні активи від постачальника, які вимагають додаткових витрат по введенню їх в експлуатацію |

15 |

63 |

|

2. Відображено надходження виробничих запасів, МШП, напівфабрикатів, товарів від постачальників |

20, 22, 25, 28 |

63 |

|

3. Відображено послуги для виробництва, виконані сторонньою організацією |

23 |

63 |

|

4. Пред’явлено претензії постачальникам, підрядникам, транспортним та іншим організаціям |

374 |

63 |

|

5. Відображено вартість послуг, наданих підприємству постачальниками (підрядниками) у зв’язку з виконанням гарантійних зобов’язань |

47 |

63 |

|

6. Відображено суму податкового кредиту з ПДВ (при наявності податкової накладної) |

641 |

631 |

|

7. Відображено послуги, надані підрядниками |

|

|

|

- пов’язані з організацією виробництва (послуги за ремонт, страхування, опалення та освітлення приміщення цеху) |

91 |

63 |

Продовження таблиці 1.11

|

1 |

2 |

3 |

|

- пов’язані з організацією управління підприємством (послуги на ремонт, страхування, освітлення, опалення, водопостачання, охорону, витрати на зв’язок, професійні послуги і т .ін.) |

92 |

63 |

|

- пов’язані зі збутом продукції |

93 |

63 |

|

8. Відображено послуги, пов’язані з дослідженнями і розробками, здійсненими сторонніми підприємствами |

941 |

63 |

|

9. Нараховано фінансові санкції за невиконання зобов’язань перед постачальниками |

948 |

63 |

|

10. Відображено послуги, надані підрядниками, пов’язані з ліквідацією наслідків надзвичайних подій |

99 |

63 |

|

11. Погашено заборгованість перед постачальниками: |

|

|

|

- з каси |

63 |

30 |

|

-з поточних рахунків в банку |

63 |

31 |

|

- з підзвітних сум |

63 |

372 |

|

12. Погашено заборгованість перед постачальниками за рахунок векселя одержаного |

63 |

34 |

|

13. Проведено взаємозалік заборгованості за бартерним контрактом |

63 |

36 |

|

14. Проведено зарахування заборгованості з раніше виданого авансу |

63 |

371 |

|

15. Погашено заборгованість постачальнику довгостроковими і короткостроковими кредитами |

63 |

50,60 |

|

16. Видано вексель (довгостроковий, короткостроковий) в погашення заборгованості перед постачальниками |

63 |

51,62 |

|

17. Видано облігацію в рахунок погашення заборгованості перед постачальниками |

63 |

52 |

|

18. Нараховано штрафні санкції за порушення постачальниками господарських договорів |

63 |

615 |

|

19. Списано кредиторську заборгованість, строк позовної давнини якої минув |

63 |

716 |

|

20. Перераховано вітчизняному постачальнику передоплату за виробничі запаси |

371 |

311 |

|

21. Відображено суму податкового кредиту з ПДВ |

641 |

644 |

|

22. Оприбутковано виробничі запаси від постачальника |

20 |

631 |

|

23. Відображено податкові розрахунки з ПДВ |

644 |

631 |

|

24. Здійснено взаємозалік за рахунками |

631 |

371 |

Синтетичний облік розрахунків з постачальниками і підрядниками ведеться у розділі І Журналу 3.3 та Відомості 3.3. У Балансі заборгованість постачальникам і підрядникам вказується в рядку 530 «Кредиторська

заборгованість за товари, роботи, послуги» ІV розділу «Поточні зобов’язання» пасиву.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.