Поделиться

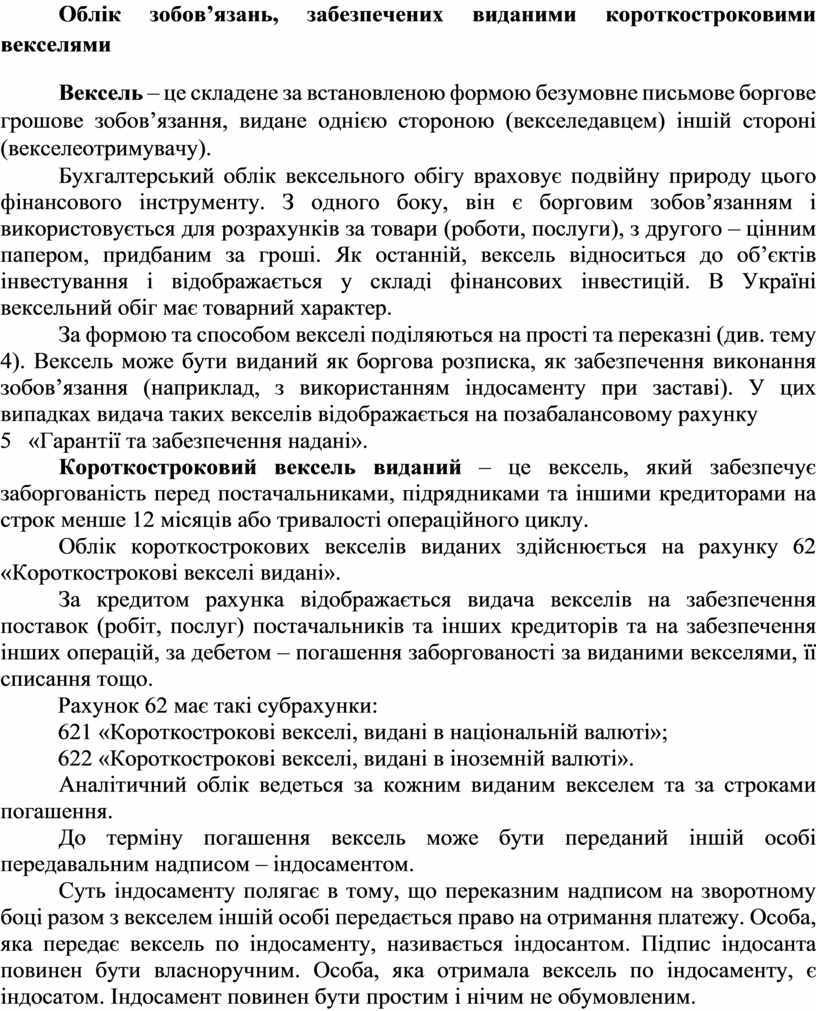

Облік зобов’язань, забезпечених виданими короткостроковими векселями

Вексель – це складене за встановленою формою безумовне письмове боргове грошове зобов’язання, видане однією стороною (векселедавцем) іншій стороні (векселеотримувачу).

Бухгалтерський облік вексельного обігу враховує подвійну природу цього фінансового інструменту. З одного боку, він є борговим зобов’язанням і використовується для розрахунків за товари (роботи, послуги), з другого – цінним папером, придбаним за гроші. Як останній, вексель відноситься до об’єктів інвестування і відображається у складі фінансових інвестицій. В Україні вексельний обіг має товарний характер.

За формою та способом векселі поділяються на прості та переказні (див. тему 4). Вексель може бути виданий як боргова розписка, як забезпечення виконання зобов’язання (наприклад, з використанням індосаменту при заставі). У цих випадках видача таких векселів відображається на позабалансовому рахунку

5 «Гарантії та забезпечення надані».

Короткостроковий вексель виданий – це вексель, який забезпечує заборгованість перед постачальниками, підрядниками та іншими кредиторами на строк менше 12 місяців або тривалості операційного циклу.

Облік короткострокових векселів виданих здійснюється на рахунку 62 «Короткострокові векселі видані».

За кредитом рахунка відображається видача векселів на забезпечення поставок (робіт, послуг) постачальників та інших кредиторів та на забезпечення інших операцій, за дебетом – погашення заборгованості за виданими векселями, її списання тощо.

Рахунок 62 має такі субрахунки:

621 «Короткострокові векселі, видані в національній валюті»;

622 «Короткострокові векселі, видані в іноземній валюті».

Аналітичний облік ведеться за кожним виданим векселем та за строками погашення.

До терміну погашення вексель може бути переданий іншій особі передавальним надписом – індосаментом.

Суть індосаменту полягає в тому, що переказним надписом на зворотному боці разом з векселем іншій особі передається право на отримання платежу. Особа, яка передає вексель по індосаменту, називається індосантом. Підпис індосанта повинен бути власноручним. Особа, яка отримала вексель по індосаменту, є індосатом. Індосамент повинен бути простим і нічим не обумовленим.

13

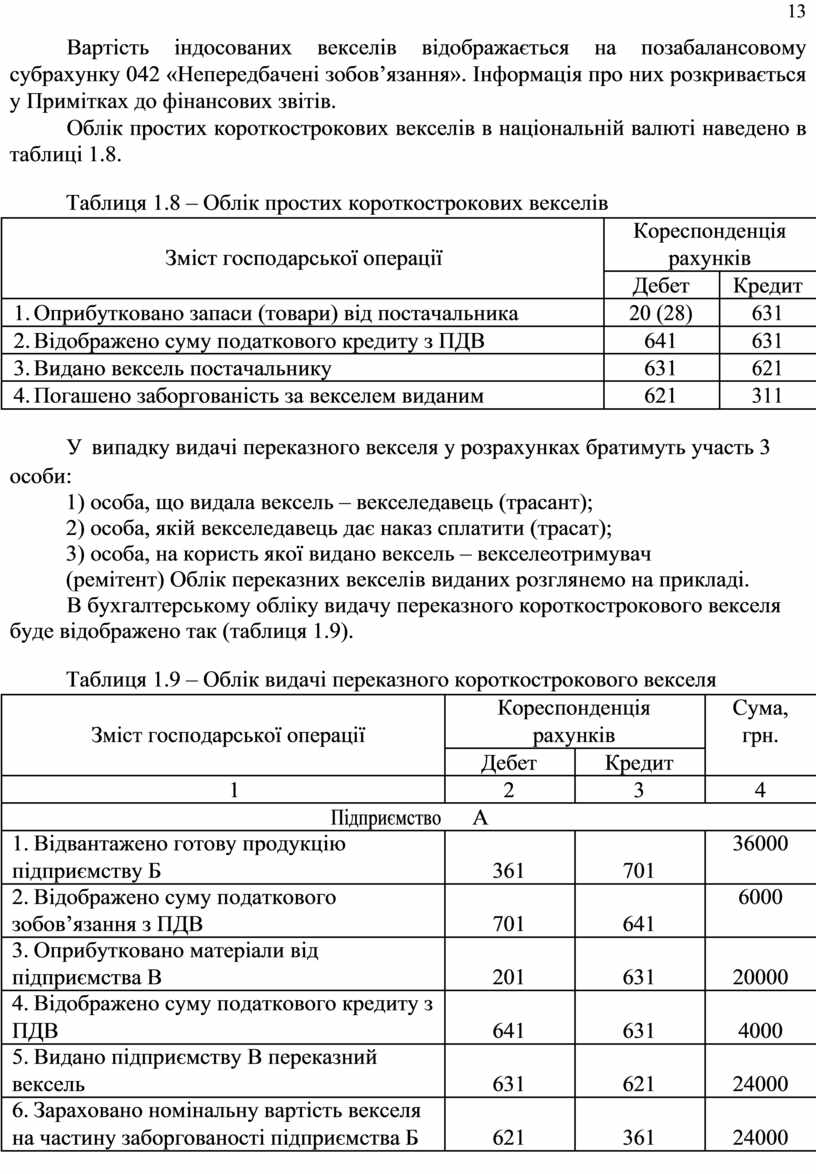

Вартість індосованих векселів відображається на позабалансовому субрахунку 042 «Непередбачені зобов’язання». Інформація про них розкривається у Примітках до фінансових звітів.

Облік простих короткострокових векселів в національній валюті наведено в таблиці 1.8.

Таблиця 1.8 – Облік простих короткострокових векселів

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Оприбутковано запаси (товари) від постачальника |

20 (28) |

631 |

|

2. |

Відображено суму податкового кредиту з ПДВ |

641 |

631 |

|

3. |

Видано вексель постачальнику |

631 |

621 |

|

4. |

Погашено заборгованість за векселем виданим |

621 |

311 |

У випадку видачі переказного векселя у розрахунках братимуть участь 3

особи:

1) особа, що видала вексель – векселедавець (трасант);

2) особа, якій векселедавець дає наказ сплатити (трасат);

3) особа, на користь якої видано вексель – векселеотримувач (ремітент) Облік переказних векселів виданих розглянемо на прикладі.

В бухгалтерському обліку видачу переказного короткострокового векселя буде відображено так (таблиця 1.9).

Таблиця 1.9 – Облік видачі переказного короткострокового векселя

|

|

|

Кореспонденція |

Сума, |

|

|

|

Зміст господарської операції |

рахунків |

грн. |

|

|

|

|

Дебет |

Кредит |

|

|

|

1 |

2 |

3 |

4 |

|

|

Підприємство |

А |

|

|

|

1. |

Відвантажено готову продукцію |

|

|

36000 |

|

підприємству Б |

361 |

701 |

|

|

|

2. |

Відображено суму податкового |

|

|

6000 |

|

зобов’язання з ПДВ |

701 |

641 |

|

|

|

3. |

Оприбутковано матеріали від |

|

|

|

|

підприємства В |

201 |

631 |

20000 |

|

|

4. |

Відображено суму податкового кредиту з |

|

|

|

|

ПДВ |

641 |

631 |

4000 |

|

|

5. |

Видано підприємству В переказний |

|

|

|

|

вексель |

631 |

621 |

24000 |

|

|

6. |

Зараховано номінальну вартість векселя |

|

|

|

|

на частину заборгованості підприємства Б |

621 |

361 |

24000 |

|

14

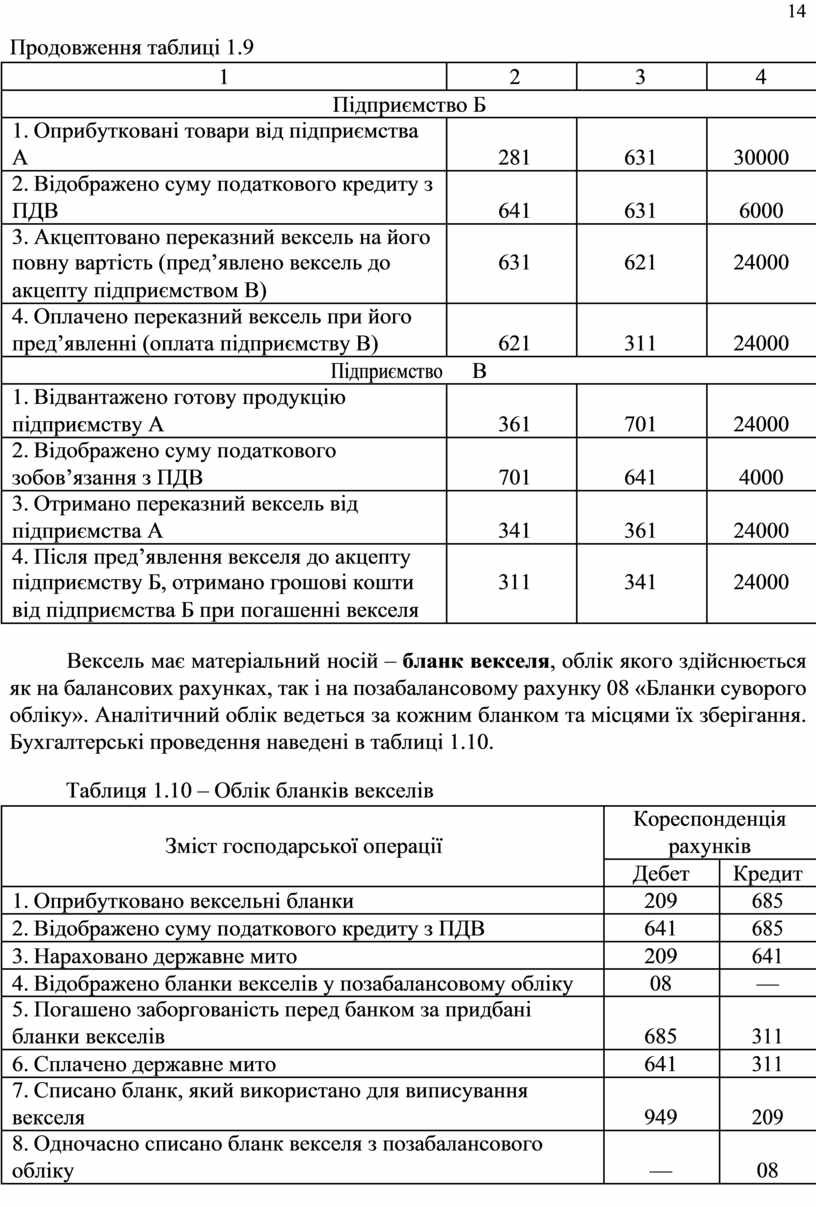

Продовження таблиці 1.9

|

|

1 |

|

2 |

3 |

4 |

|

|

Підприємство Б |

|

|

|

|

|

1. |

Оприбутковані товари від підприємства |

|

|

|

|

|

А |

|

|

281 |

631 |

30000 |

|

2. |

Відображено суму податкового кредиту з |

|

|

|

|

|

ПДВ |

|

641 |

631 |

6000 |

|

|

3. |

Акцептовано переказний вексель на його |

|

|

|

|

|

повну вартість (пред’явлено вексель до |

|

631 |

621 |

24000 |

|

|

акцепту підприємством В) |

|

|

|

|

|

|

4. |

Оплачено переказний вексель при його |

|

|

|

|

|

пред’явленні (оплата підприємству В) |

|

621 |

311 |

24000 |

|

|

|

Підприємство |

В |

|

|

|

|

1. |

Відвантажено готову продукцію |

|

|

|

|

|

підприємству А |

|

361 |

701 |

24000 |

|

|

2. |

Відображено суму податкового |

|

|

|

|

|

зобов’язання з ПДВ |

|

701 |

641 |

4000 |

|

|

3. |

Отримано переказний вексель від |

|

|

|

|

|

підприємства А |

|

341 |

361 |

24000 |

|

|

4. |

Після пред’явлення векселя до акцепту |

|

|

|

|

|

підприємству Б, отримано грошові кошти |

|

311 |

341 |

24000 |

|

|

від підприємства Б при погашенні векселя |

|

|

|

|

|

Вексель має матеріальний носій – бланк векселя, облік якого здійснюється як на балансових рахунках, так і на позабалансовому рахунку 08 «Бланки суворого обліку». Аналітичний облік ведеться за кожним бланком та місцями їх зберігання. Бухгалтерські проведення наведені в таблиці 1.10.

Таблиця 1.10 – Облік бланків векселів

|

|

|

Кореспонденція |

|

|

|

Зміст господарської операції |

рахунків |

|

|

|

|

Дебет |

Кредит |

|

1. |

Оприбутковано вексельні бланки |

209 |

685 |

|

2. |

Відображено суму податкового кредиту з ПДВ |

641 |

685 |

|

3. |

Нараховано державне мито |

209 |

641 |

|

4. |

Відображено бланки векселів у позабалансовому обліку |

08 |

— |

|

5. |

Погашено заборгованість перед банком за придбані |

|

|

|

бланки векселів |

685 |

311 |

|

|

6. |

Сплачено державне мито |

641 |

311 |

|

7. |

Списано бланк, який використано для виписування |

|

|

|

векселя |

949 |

209 |

|

|

8. |

Одночасно списано бланк векселя з позабалансового |

|

|

|

обліку |

— |

08 |

|

15

Облік короткострокових векселів виданих ведеться в Журналах 2,3 та відомості 3.4. В Балансі сальдо за короткостроковими векселями виданими відображається у ІV розділі пасиву у рядку 520 «Векселі видані».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.