Поделиться

Обобщающий тест текущего контроля знаний

студентов

1. Хозяйственное товарищество:

1. Хозяйственное товарищество:

2. объединение капиталов;

3. объединение лиц;

4. объединение граждан для совместной трудовой деятельности.

2. Организация является коммерческой, если:

1. занимается перепродажей товаров;

2. имеет своей целью получение прибыли;

3. ее учредителями являются частные лица.

3. К некоммерческим организациям относятся:

1. потребительские кооперативы;

2. товарищества на вере;

3. общества с дополнительной ответственностью.

4. Особенность унитарного предприятия в том, что:

1. оно не распоряжается полученной им прибылью;

2. оно не распоряжается закрепленным за ним имуществом;

3. его имущество не может быть разделено на доли или вклады.

5. Основные средства – это:

1. средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.;

2. средства производства и нематериальные активы, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.;

3. основные фонды, неоднократно участвующие в производственном процессе, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.

6. К пассивной части основных средств нельзя отнести:

1. рабочие машины и оборудование;

2. транспортные средства;

3. передаточные устройства.

7. Переоценка основных средств проводится, чтобы установить их:

1. первоначальную стоимость;

2. остаточную стоимость;

3. восстановительную стоимость.

8. Восстановительная стоимость основных средств соответствует:

1. затратам на капитальный ремонт объекта основных средств;

2. первоначальной стоимости за минусом износа;

3. затратам на создание или приобретение аналогичных основных средств в современных условиях.

9. Эффективность использования основных средств повышает:

1. увеличение их стоимости;

2. рост производства продукции;

3. переоценка основных средств.

10. Продуктивный физический износ:

1. потеря основными средствами потребительной стоимости в процессе эксплуатации;

2. потеря потребительной стоимости основных средств, находящихся на консервации, в результате старения;

3. утрата ими потребительной стоимости в результате снижения стоимости воспроизводства аналогичных объектов основных средств.

11. Моральному износу в наибольшей степени подвержены основные средства:

1. предприятий автомобильной промышленности;

2. предприятий по производству компьютерных микросхем;

3. предприятий черной металлургии.

12. Выгодно ли предприятию амортизировать стоимость его основных средств?

1. нет, амортизация увеличивает себестоимость продукции;

2. да, потому что все предприятия обязаны амортизировать стоимость основных средств;

3. да, потому что амортизация создает возможности для своевременного обновления основных средств.

13. Амортизация начисляется:

1. по всем объектам основных средств;

2. по объектам основных средств, относящихся к их активной части;

3. по объектам основных средств, срок эксплуатации которых не превысил срок полезного использования.

14. При использовании способа суммы лет для начисления амортизации необходимо знать:

1. первоначальную стоимость объекта и количество продукции, которое можно произвести с его помощью;

2. первоначальную стоимость объекта и срок его полезного использования;

3. остаточную стоимость объекта основных средств и срок его полезного использования.

15. Если для амортизации стоимости объекта основных средств применяются нелинейные методы это позволяет:

1. списать всю стоимость объекта в течение срока полезного использования;

2. списать большую часть стоимости в первую половину срока полезного использования;

3. списывать стоимость равными частями в течение срока полезного использования.

16. Начисление амортизации пропорционально объему произведенной продукции применяется если:

1. стоимость основных средств зависит от объема произведенной продукции;

2. если износ основных средств зависит не столько от времени, сколько от частоты использования объекта;

3. стоимость продукции зависит от объема ее производства.

17. Коэффициент интенсивного использования основных средств показывает:

1. эффективность использования их во времени;

2. эффективность обновления основных средств;

3. эффективность использования их по производительности.

18. Если увеличивается объем производимой на предприятии продукции, что можно сказать об эффективности использования основных средств:

1. это никак не влияет на эффективность их использования;

2. эффективность растет, так как увеличивается отдача на каждый рубль, вложенный в основные средства;

3. эффективность снижается, так как повышается физический износ объектов.

19. Для амортизации нематериальных активов не используется:

1. способ суммы лет;

2. линейный способ;

3. способ уменьшаемого остатка.

20. Если стоимость объекта нематериальных активов со временем не снижается:

1. ее не нужно амортизировать;

2. ее переносят на стоимость производимой предприятием продукции;

3. при амортизации применяют только линейный способ.

21. Положительная величина деловой репутации предприятия говорит о том, что:

1. предприятие обладает значительными по стоимости активами;

2. активы предприятия больше его обязательств;

3. предприятию присуще нечто такое, что не определяется стоимостью его активов и пассивов.

22. В состав нематериальных активов не включаются:

1. организационные расходы при создании предприятия;

2. деловая репутация организации;

3. интеллектуальные качества гражданина.

23. Структура оборотных средств:

1. доля каждого элемента в их общей стоимости;

2. перечень элементов, включенных в состав оборотных средств;

3. необходимая, но достаточная их величина.

24. Если длительность оборота увеличилась с 60 до 65 дней, что можно сказать об эффективности использования оборотных средств?

1. оборотные средства стали использоваться эффективнее;

2. эффективность использования оборотных средств снизилась;

3. эффективность использования оборотных средств осталась прежней.

25. Большая доля незавершенного производства в структуре оборотных средств предприятия говорит о том, что:

1. оно производит материалоемкую продукцию;

2. источником оборотных средств являются кредиты банка;

3. велика длительность производственного цикла.

26. Расходы будущих периодов это:

1. расходы, которые будут произведены в последующие периоды;

2. себестоимость продукции, которая будет произведена в будущем времени;

3. расходы, произведенные в настоящее время и подлежащие списанию в последующие периоды.

27. Если уменьшается длительность одного оборота, увеличивается или уменьшается потребность в оборотных средствах?

1. увеличивается;

2. уменьшается;

3. эти величины не зависят друг от друга.

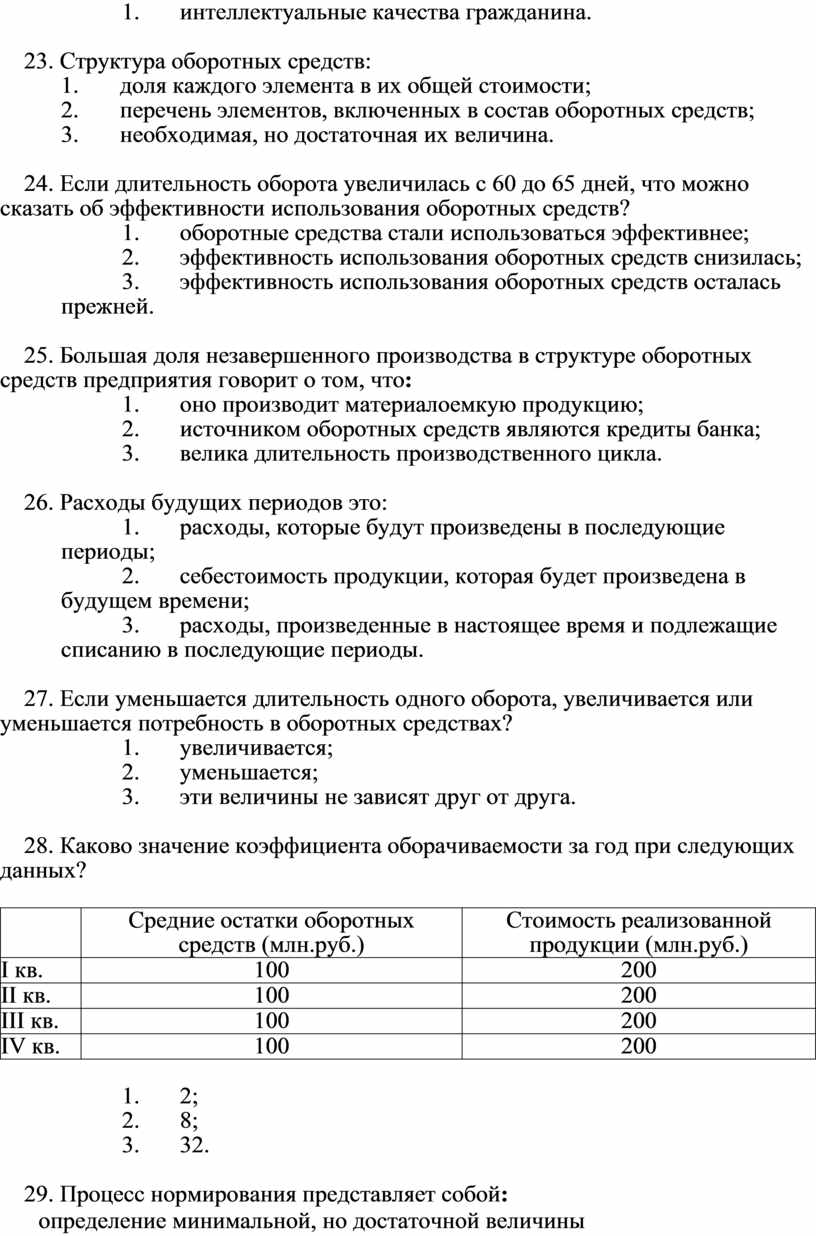

28. Каково значение коэффициента оборачиваемости за год при следующих данных?

|

|

Средние остатки оборотных средств (млн.руб.) |

Стоимость реализованной продукции (млн.руб.) |

|

I кв. |

100 |

200 |

|

II кв. |

100 |

200 |

|

III кв. |

100 |

200 |

|

IV кв. |

100 |

200 |

1. 2;

2. 8;

3. 32.

29. Процесс нормирования представляет собой:

1. определение минимальной, но достаточной величины оборотных средств предприятия;

2. расчет соответствия величины оборотных средств предприятия, нормативам, определенным правительством;

3. процесс разделения оборотных средств на нормируемую и ненормируемую часть.

30. На предприятии рассчитываются три показателя: “выработка на одного производственного рабочего”, выработка на одного рабочего и “выработка на одного работника”. Какая величина больше?

1. выработка на одного производственного рабочего;

2. выработка на одного рабочего;

3. выработка на одного работника.

31. О повышении эффективности использования рабочей силы свидетельствует:

1. увеличение показателя выработки;

2. увеличение показателя трудоемкости;

3. рост заработной платы.

32. Повременная форма оплаты труда применяется, если:

1. невозможно установить зависимость между количеством труда и количеством затраченного времени;

2. можно установить зависимость между количеством труда и количеством затраченного времени;

3. нужно повысить интенсивность труда.

33. При простой сдельной системе оплаты труда с увеличением выпуска продукции:

1. увеличивается доля заработной платы в себестоимости продукции;

2. доля заработной платы в себестоимости продукции не изменяется;

3. уменьшается доля заработной платы в себестоимости продукции.

34. Можно ли себестоимость считать интегральным показателем эффективности производства?

1. да, так как он отражает уровень использования производственных ресурсов предприятия;

2. нет, так как эффективность производства характеризуется его рентабельностью;

3. нет, так как этот показатель отражает сумму затрат на производство продукции.

35. Если увеличиваются постоянные издержки:

1. снижается критический объем производства;

2. повышается критический объем производства;

3. на критический объем производства это никак не влияет.

36. Накладные расходы:

1. затраты, связанные с производством только данного вида продукции;

2. затраты, связанные с технологическим процессом и затраты, связанные с содержанием и эксплуатацией орудий труда;

3. затраты на обслуживание и управление производственным процессом.

37. Косвенные затраты:

1. затраты, связанные с производством только данного вида продукции;

2. затраты, которые при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них;

3. затраты на обслуживание и управление производственным процессом.

38. В калькуляции затраты сгруппированы:

1. в зависимости от места возникновения и назначения;

2. в зависимости от отношения к объему производства;

3. по простым экономическим элементам.

39. Предприятие в 2007 году произведет продукции на 10% меньше, чем в 2006. Изменится ли себестоимость единицы продукции, если переменные издержки на единицу продукции не меняются?

1. себестоимость снизится;

2. себестоимость повысится;

3. себестоимость не изменится.

40. Средние переменные издержки:

1. не меняются с ростом объемов производства;

2. увеличиваются с ростом объемов производства;

3. снижаются с ростом объемов производства.

41. Прибыль характеризует:

1. эффективность производства;

2. экономический эффект, полученный в результате деятельности предприятия;

3. результат от реализации продукции.

42. Экономическая прибыль это:

1. валовая прибыль за вычетом налогов;

2. разность между выручкой и внешними издержками;

3. разность между выручкой и внутренними и внешними издержками.

43. Чистая прибыль – это:

1. разница между выручкой от продажи продукции (работ, услуг) и себестоимостью продукции (работ, услуг);

2. прибыль от реализации продукции с учетом прочих доходов и расходов;

3. прибыль предприятия за вычетом налогов.

44. Прибыль каждого из двух предприятий составила за год 10 млн.руб. Можно ли утверждать, что:

1. эффективность производства на этих предприятиях одинакова;

2. предприятия одинаково рентабельны;

3. этот показатель ни о чем не говорит, нужны дополнительные сведения.

45. Показатель общей рентабельности отражает:

1. эффективность производства отдельных видов продукции;

2. эффективность использования производственных фондов предприятия;

3. не только эффективность хозяйственной деятельности, но процессов ценообразования на предприятии.

46. Можно ли показатель, представляющий собой отношение прибыли к средней за год сумме оборотных средств, считать показателем рентабельности?

1. нет, т.к. рентабельность рассчитывается по другим формулам;

2. да, по такому принципу рассчитываются все показатели рентабельности;

3. нет, т.к. рентабельность – абсолютный показатель.

47. Цены на продукты А,В,С составляют соответственно 20, 45 и 30 руб., себестоимость – 15, 35 и 24 руб. Какой из продуктов выгоднее производить?

1. A;

2. B;

3. C.

48. В активе баланса отражаются:

1. основные средства и нематериальные активы, запасы и затраты, прибыль…;

2. основные средства и нематериальные активы, запасы и затраты, денежные средства…;

3. основные средства и нематериальные активы, запасы и затраты, собственный капитал….

49. Показатели ликвидности отражают:

1. степень платежеспособности предприятия;

2. финансовую устойчивость предприятия;

3. рентабельность собственного капитала.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.