Поделиться

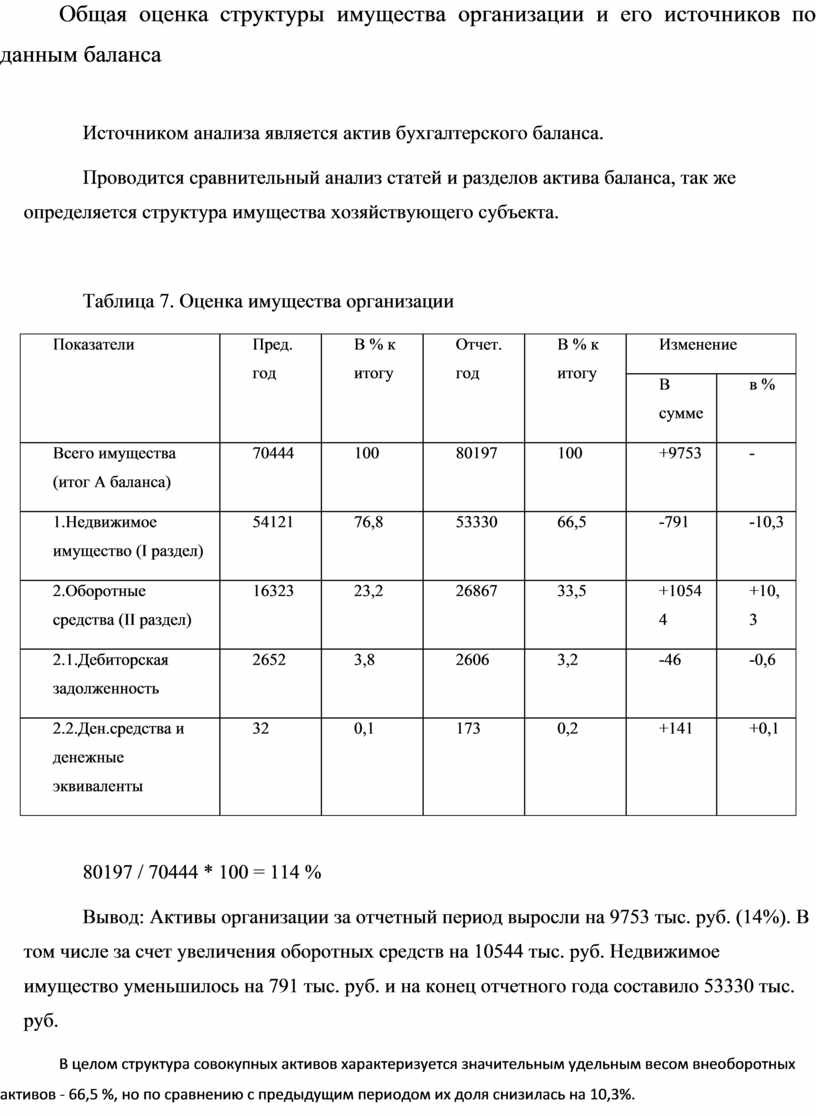

Общая оценка структуры имущества организации и его источников по данным баланса

Источником анализа является актив бухгалтерского баланса.

Проводится сравнительный анализ статей и разделов актива баланса, так же определяется структура имущества хозяйствующего субъекта.

Таблица 7. Оценка имущества организации

|

Показатели |

Пред. год |

В % к итогу |

Отчет. год |

В % к итогу |

Изменение |

|

|

В сумме |

в % |

|||||

|

Всего имущества (итог А баланса) |

70444 |

100 |

80197 |

100 |

+9753 |

- |

|

1.Недвижимое имущество (I раздел) |

54121 |

76,8 |

53330 |

66,5 |

-791 |

-10,3 |

|

2.Оборотные средства (II раздел) |

16323 |

23,2 |

26867 |

33,5 |

+10544 |

+10,3 |

|

2.1.Дебиторская задолженность |

2652 |

3,8 |

2606 |

3,2 |

-46 |

-0,6 |

|

2.2.Ден.средства и денежные эквиваленты |

32 |

0,1 |

173 |

0,2 |

+141 |

+0,1 |

80197 / 70444 * 100 = 114 %

Вывод: Активы организации за отчетный период выросли на 9753 тыс. руб. (14%). В том числе за счет увеличения оборотных средств на 10544 тыс. руб. Недвижимое имущество уменьшилось на 791 тыс. руб. и на конец отчетного года составило 53330 тыс. руб.

В целом структура совокупных активов характеризуется значительным удельным весом внеоборотных активов - 66,5 %, но по сравнению с предыдущим периодом их доля снизилась на 10,3%.

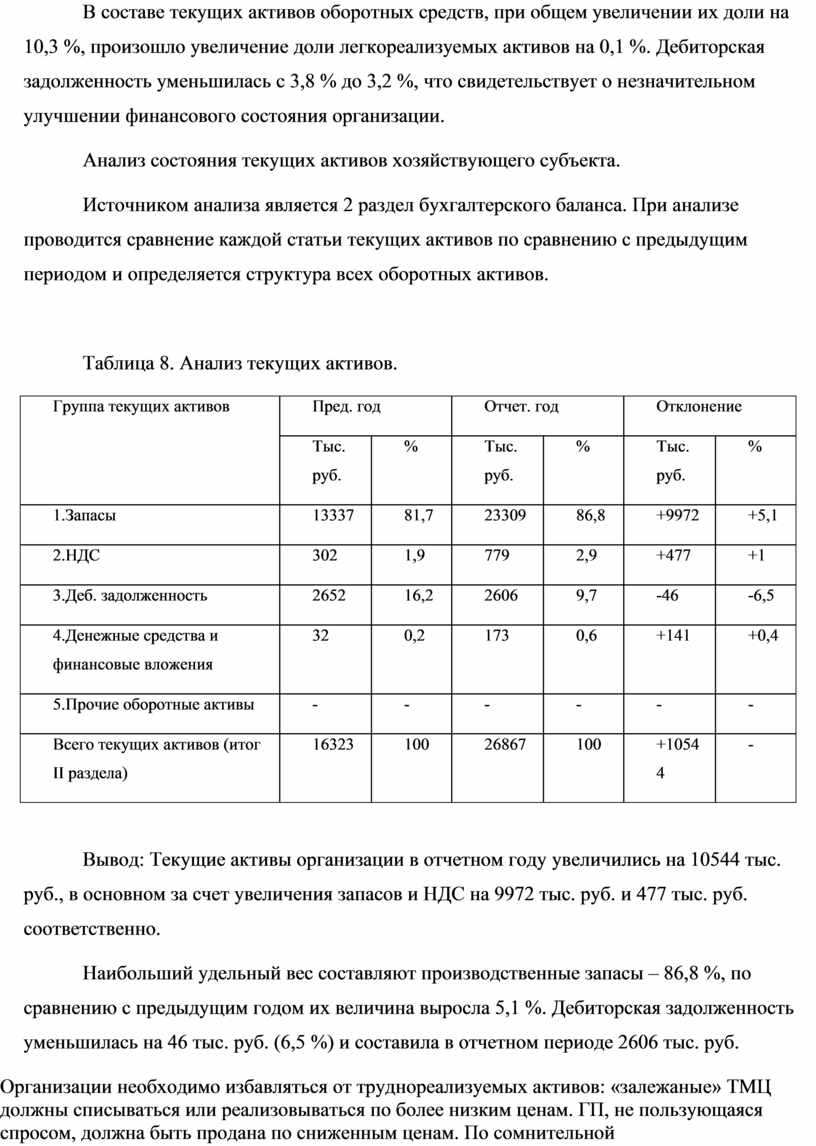

В составе текущих активов оборотных средств, при общем увеличении их доли на 10,3 %, произошло увеличение доли легкореализуемых активов на 0,1 %. Дебиторская задолженность уменьшилась с 3,8 % до 3,2 %, что свидетельствует о незначительном улучшении финансового состояния организации.

Анализ состояния текущих активов хозяйствующего субъекта.

Источником анализа является 2 раздел бухгалтерского баланса. При анализе проводится сравнение каждой статьи текущих активов по сравнению с предыдущим периодом и определяется структура всех оборотных активов.

Таблица 8. Анализ текущих активов.

|

Группа текущих активов |

Пред. год |

Отчет. год |

Отклонение |

|||

|

Тыс. руб. |

% |

Тыс. руб. |

% |

Тыс. руб. |

% |

|

|

1.Запасы |

13337 |

81,7 |

23309 |

86,8 |

+9972 |

+5,1 |

|

2.НДС |

302 |

1,9 |

779 |

2,9 |

+477 |

+1 |

|

3.Деб. задолженность |

2652 |

16,2 |

2606 |

9,7 |

-46 |

-6,5 |

|

4.Денежные средства и финансовые вложения |

32 |

0,2 |

173 |

0,6 |

+141 |

+0,4 |

|

5.Прочие оборотные активы |

- |

- |

- |

- |

- |

- |

|

Всего текущих активов (итог II раздела) |

16323 |

100 |

26867 |

100 |

+10544 |

- |

Вывод: Текущие активы организации в отчетном году увеличились на 10544 тыс. руб., в основном за счет увеличения запасов и НДС на 9972 тыс. руб. и 477 тыс. руб. соответственно.

Наибольший удельный вес составляют производственные запасы – 86,8 %, по сравнению с предыдущим годом их величина выросла 5,1 %. Дебиторская задолженность уменьшилась на 46 тыс. руб. (6,5 %) и составила в отчетном периоде 2606 тыс. руб.

Организации необходимо избавляться от труднореализуемых активов: «залежаные» ТМЦ должны списываться или реализовываться по более низким ценам. ГП, не пользующаяся спросом, должна быть продана по сниженным ценам. По сомнительной дебиторской задолженности должны быть приняты соответствующие меры по ее погашению.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.