Поделиться

Общий план и программа аудита

В соответствии с ННА №9 «Планирование аудита» и САЭ З00 «Планирование» предусмотрено составление двух документов: общего плана и программы аудита.

Общий план аудита разрабатывают по форме, приведенной в приложении к ННА №4 «Договор на проведение аудита». Объем этого документа зависит от объема и сложности аудита. Общий план аудита разрабатывается настолько детально, что аудитор имеет возможность благодаря ему подготовить конкретную программу аудита. В свою очередь, программа аудита, ее содержание и размер зависят от размера, вида и специфики предприятия, условий договора на проведение аудита, а также особенностей методики и техники, которые аудитор использует во время проверки.

Во время разработки общего плана аудитор осуществляет анализ следующих вопросов:

1. Понимание аудитором бизнеса клиента:

— главных факторов, оказывающих влияние на деятельность предприятия;

— важнейших характеристик деятельности предприятия, его организационной структуры, процесса производства, предоставления услуг, финансового состояния, а также порядка его отчетности, включая изменения, которые возможно имели место после проведения предыдущего аудита;

— распределение обязанностей между руководством предприятия.

2. Понимание учета и системы внутреннего контроля:

— методологии и принципов бухгалтерского учета, которые применяются

бухгалтерией предприятия;

— возможного эффекта в изменении учетной политики предприятия;

— знание аудитором вопросов бухгалтерского учета и системы внутреннего контроля, которые могут быть использованы аудитором в тестах оценки надежности внутреннего контроля предприятия и в независимых аудиторских процедурах.

З. Определение рисков и существенности:

— оценка аудитором риска внутреннего контроля — эффективности системы внутрихозяйственного контроля предприятия, т. е. ее возможности предупреждать и выявлять ошибки на предприятии;

— определение границы существенности ошибок для целей аудита по каждому виду операций;

¾ вероятность наличия существенных ошибок в учете, которая оценивается аудитором с учетом проверки за предыдущий период и выявленные им прежде ошибки;

¾ определение сложных бухгалтерских операций.

4. Виды, время и полнота процедур:

¾ существование возможностей оперативного внесения изменений в отдельные направления аудита;

¾ влияние информационных технологий на процесс аудита;

¾ работа внутренних аудиторов предприятия и возможное ее влияние на аудиторские процедуры внешних аудиторов.

5. Координация, руководство, сопровождение и надзор:

¾ участие в аудите других аудиторов, аудиторских фирм (проверка другими аудиторами дочерних предприятий, филиалов и отделений главного предприятия);

¾ участие в аудите экспертов и других специалистов, не являющихся аудиторами;

¾ местонахождение подразделений предприятия;

¾ подбор исполнителей аудита и распределение между ними обязанностей с учетом их профессиональных способностей и стажа работы.

6. Возможность оперативного включения в программу аудита в конце аудиторской проверки вопросов непрерывности деятельности предприятия, исходя из предположения, что его деятельность будет продолжаться в ближайшее время.

7. Условия, которые требуют повышенного внимания аудитора, например, существование родственных (связанных) сторон. Порядок определения родственных сторон приводится в ННА №19 «Родственные стороны».

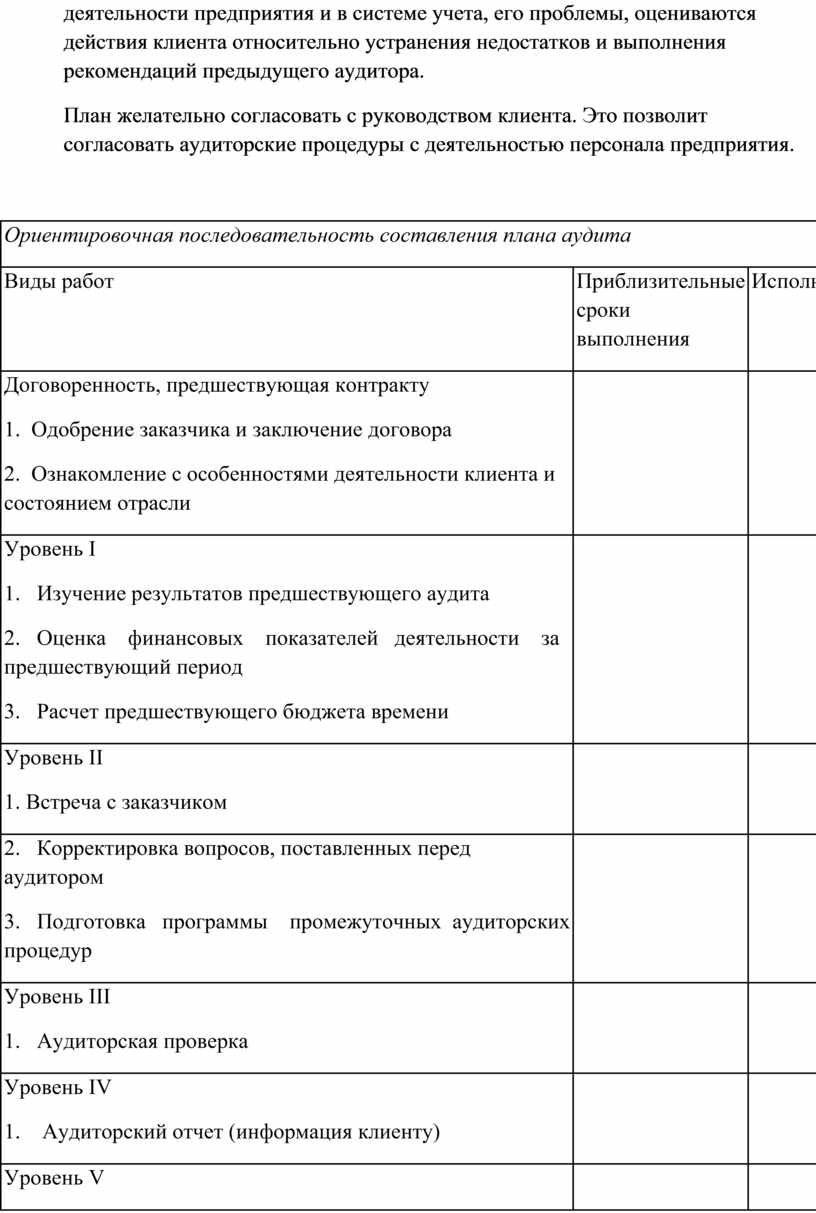

В составе общего плана должна быть информация о составе аудиторской группы, соподчиненности ее членов, о проведении инструктажа; проверке качества работы аудиторов и т. п.

Если проверка проводится не впервые, изучаются материалы предыдущей проверки, обсуждаются с клиентом изменения, которые произошли в деятельности предприятия и в системе учета, его проблемы, оцениваются действия клиента относительно устранения недостатков и выполнения рекомендаций предыдущего аудитора.

План желательно согласовать с руководством клиента. Это позволит согласовать аудиторские процедуры с деятельностью персонала предприятия.

|

Ориентировочная последовательность составления плана аудита |

||

|

Виды работ |

Приблизительные сроки выполнения |

Исполнители |

|

Договоренность, предшествующая контракту 1. Одобрение заказчика и заключение договора 2. Ознакомление с особенностями деятельности клиента и состоянием отрасли |

|

|

|

Уровень I 1. Изучение результатов предшествующего аудита 2. Оценка финансовых показателей деятельности за предшествующий период 3. Расчет предшествующего бюджета времени |

|

|

|

Уровень II 1. Встреча с заказчиком |

|

|

|

2. Корректировка вопросов, поставленных перед аудитором 3. Подготовка программы промежуточных аудиторских процедур |

|

|

|

Уровень III 1. Аудиторская проверка |

|

|

|

Уровень IV 1. Аудиторский отчет (информация клиенту) |

|

|

|

Уровень V 1. Аудиторское заключение |

|

|

Для выполнения плана аудитор должен подготовить в письменной форме программу аудиторской проверки с определением конкретных задач и процедур для каждого объекта аудита. Ее разрабатывают с момента конкретизации общего плана аудита в соответствии с приложением к ННА №4 «Договор на проведение аудита».

Программа аудита - это детальный перечень содержания аудиторских процедур.

Программа должна быть настолько детализированной, чтобы можно было ее использовать в качестве инструкции для исполнителей аудита, принимающих участие в проверке, а также должна являться средством контроля за работой исполнителей аудита. Программа содержит перечень объектов аудита по его направлениям, а также время, которое необходимо на каждое направление аудита или аудиторскую процедуру.

Аудитор утверждает программу, определяя существенность по процедурам аудита, объект аудита по каждому вопросу в отдельности и масштаб проверки.

Программа оформляется в виде таблицы по каждому объекту проверки в отдельности, подписывается руководителем группы аудиторов или руководителем аудиторской фирмы.

Аудит всех операций предприятия осуществляется путем использования необходимых аудиторских тестов, выборочной проверки бухгалтерских регистров, счетов, первичной документации с учетом определенного аудитором уровня существенности ошибок по каждому объекту проверки. Даже, если аудитор будет проверять все операции всплошную, это не даст достаточной гарантии выявления абсолютно всех существенных ошибок, потому что в значительной степени выявление существенных ошибок зависит от уровня профессиональной подготовки аудитора и его осведомленности о деятельности предприятия.

Программа может включать следующие объекты аудита:

1. Основные сведения о предприятии.

2. Правовые основы деятельности предприятия:

- правовой анализ учредительных документов;

- наличие государственных

разрешений на проведение отдельных видов

деятельности.

3. Оценка действующей системы учета и внутреннего контроля:

- уровень автоматизации бухгалтерского учета;

- проверка

бухгалтерской компьютерной программы на предмет вероятности

допущения ею ошибок в учете;

- организация бухгалтерского учета в соответствии с действующими

требованиями;

- соблюдение принятой методологии отражения отдельных хозяйственных операций;

- оценка действующей системы внутреннего контроля;

правильность выведенных результатов по проведенным инвентаризациям.

4. Проверка учета основных средств:

- правильность оценки и постановки на учет;

- анализ выбытия основных средств;

- правильность отображения капитального ремонта;

- правильность начисления амортизации;

- правильность проведения индексации балансовой стоимости и

начисленного износа;

- правильность

отражения в учете стоимости основных средств, принятых

или переданных в финансовую аренду.

5. Проверка учета нематериальных активов:

- состав

нематериальных активов, обоснованность отнесения объектов к их

составу, документальное обоснование;

- правильность оценки;

- правильность начисления износа.

6. Учет капитальных затрат и оборудования:

- документальное обоснование;

- правильность оценки;

- наличие необходимых

разрешений органов государственной власти на

строительство, реконструкцию производства, на внедрение новых

технологий.

7. Учет финансовых вложений в другие предприятия:

- состав и структура финансовых вложений;

- правильность оценки;

- источники приобретения ценных бумаг и отражение в

учете средств,

использованных на финансовые вложения;

- правильность

сохранения ценных бумаг, оплата услуг депозитария, наличие

депозитарного договора;

- проценты.

8. Производственные запасы:

- правильность оценки;

- подтверждение остатков запасов;

- порядок списания запасов на производство.

9. Валовые затраты, затраты производства и обращения:

- правильность

и своевременность отнесения к валовым затратам платежей и

начислений;

- калькуляция себестоимости продукции;

- правильность оценки незавершенного производства.

10. Готовая продукция:

- правильность оценки стоимости запасов готовой продукции.

11. Товары:

- организация учета;

- правильность расчета и списания торговой наценки;

- правильность отображения в учете переоценки и уценки остатков товаров.

12. Дебиторская задолженность:

- оценка операций, которые проводились предприятием;

- оценка реальности задолженности;

- наличие безнадежности по получению дебиторской задолженности;

- проведение встречных проверок задолженности;

13. Учет заемных средств:

- реальность кредиторской задолженности;

- банковские кредиты и прочие заемные средства;

- учет долгосрочных и краткосрочных займов банков;

- соблюдение

порядка отображения в учете затрат, связанных с эмиссией

ценных бумаг;

- виды облигаций, цель выпуска, сроки погашения и т. д.;

- формирование и источники выплаты процентов по облигациям,

источники погашения облигаций.

14. Денежные средства:

- соблюдение действующих норм ведения наличных операций;

- наличие банковских счетов;

- состав прочих денежных средств;

- получение от банка информации об остатках на счетах клиента;

- внутренний контроль за проведением денежных операций.

15. Реализация:

- методы

учета реализации готовой продукции, обеспечение неизменности

определенных методов на протяжении отчетного периода;

- учет реализации при осуществлении внешнеэкономических операций;

- оценка

системы внутреннего контроля за соблюдением установленного

порядка реализации продукции (товаров, работ, услуг);

- соблюдение порядка учета и реализации налоговых накладных;

- правильность ведения книги учета продаж;

- правильность оформления и ведения инвентаризаций товаров в пути;

- наличие

необходимых разрешений и лицензий на право осуществления

хозяйственной деятельности.

16. Уставный капитал:

- организация аналитического учета;

- соблюдение действующего порядка увеличения уставного капитала,

проведение эмиссий акций;

- обоснованность оценки взносов в виде нематериальных активов;

- организация учета бланков строгой отчетности.

17. Налогообложение предприятия:

- определение перечня налогов подлежащих уплате предприятием;

- выборочная проверка правильности расчетов, полноты и

своевременности уплаты налогов;

- налогообложение сумм начисленных и выплаченных дивидендов.

18. Фонды специального назначения (ФСН):

- состав ФСН;

- обоснованность формирования и использования;

- проверка правильности начисленных резервов и фондов.

19. Валовый доход, скорректированный валовый доход, прибыль и ее

распределение:

- своевременность

и полнота отображения в бухгалтерском учете валовых

доходов, правильность корректирования на сумму валовых затрат;

- своевременность и полнота отображения в учете эмиссионного дохода;

- правильность оформления балансовой прибыли;

- состав внереализационных доходов и затрат;

- соблюдение установленного предприятием порядка распределения

прибыли, остающейся в распоряжении предприятия;

- правильность расчета дивидендов;

- правильность

отображения в учете курсовых разниц по операциям с

иностранной валютой.

20. Бухгалтерская отчетность:

- соответствие показателей бухгалтерской отчетности результатам

синтетического и аналитического учета;

- правильность заполнения форм бухгалтерской отчетности.

21. Консультационные услуги и рекомендации по устранению недостатков,

аудиторское заключение.

На протяжении всей проверки общий план и программу аудита пересматривают и уточняют, учитывая изменение условий направлений и объектов аудита, получения неожиданных аудитором результатов и пр. Действия или мотивы, побудившие аудитора внести изменения в общий план и программу аудита оформляются документально.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.