Поделиться

Определение финансов предприятия (деловая игра) по учебной дисциплине ОП.10 «Основы экономики организации»

Цель урока: отработка умения решать основные виды задач на расчет издержек, бухгалтерской и экономической прибыли.

Количество часов: 2

Задачи урока:

Выявить уровень овладения учащимися комплекса знаний и умений по данной теме;

Формирование навыков решения простейших задач и задач повышенной сложности;

Показать область применения теоретических знаний на практике;

Развитие познавательных и исследовательских умений учащихся, повышение интереса учащихся к экономическим знаниям, формирование эмоциональной активности и самостоятельности, развитие логики мышления;

Воспитание экономически грамотной личности.

Оборудование: раздаточный материал: задача, сигнальные карточки; сводная таблица результатов.

Умения и навыки учащихся:

Определение амортизационных отчислений;

Вычисление постоянных, переменных, общих, средних и предельных затрат;

Вычисление бухгалтерских и экономических издержек;

Вычисление бухгалтерской и экономической прибыли.

Ход урока

Класс делится на две аналитические группы, (учащиеся рассаживаются по группам), каждая из которых будет работать над поставленной задачей. На доске записана известная английская пословица “Ничем не рискуя, ничего не заработаешь”. Действительно, современному человеку приходится много рисковать, чтобы что-то иметь. Сегодня можно заработать любую сумму денег, поскольку нет жестких ограничений ни для физических, ни для юридических лиц. Заработанные деньги можно пустить на потребление или инвестировать в экономику, поскольку ликвидируется монополия государства на пользование сбережениями населения. Финансовые и коммерческие расчеты стали постоянно сопровождать любого человека. К тому же в современных условиях круг финансовых операций, с которыми приходится сталкиваться даже в повседневной жизни, всё время расширяется. Поэтому четкое и ясное понимание содержания современных финансовых операций и их математических основ становится необходимым не только квалифицированным специалистам, но и любому образованному человеку. И вы, изучая экономическую теорию, также пытаетесь овладеть многими финансовыми расчетами. Мировая практика показывает, что сегодня можно найти фирмы, занимающиеся анализом финансовой деятельности фирм. Вот один из примеров.

Группа “Паркер и Джеймсон” базируется в Великобритании и имеет в своем составе подразделение аналитиков по хозяйственным и финансовым вопросам. Эти аналитики предлагают разнообразные услуги частным лицам и корпоративным клиентам. Компания с местом нахождения в Лондоне дает консультации и оказывает помощь по ряду вопросов, например, консультации по вопросам инвестиций. Компания предлагает проведение оценки инвестиций и, при необходимости, может управлять инвестиционным портфелем от имени клиента. Предлагаются консультации по вопросам кредитования и по вопросам налоговых льгот. В составе компании имеется группа специалистов, консультирующих по вопросам капитальных ссуд и ипотеки. Консультации по вопросам ссуд, займов и инвестиций ориентированы на каждого клиента в отдельности, в зависимости от его статуса как налогоплательщика и имеющихся льгот по налогообложению. Рекомендации по таким вопросам подразумевают использование финансово-математических методов.

Конечно, мы с вами владеем не всеми навыками финансово-математических расчетов, но кое-что умеем. И я вам предлагаю сегодня побывать в роли таких аналитиков, выполняя заказ одного из клиентов вашей компании. Для этого мы разделились на две группы аналитиков. Вам предстоит выполнить некоторые расчеты и сделать выводы по интересующим вашего клиента вопросам. Конечно, клиент будет вас оценивать и попробует дать рекомендации вашей компании в конце занятия. (Рассказать о том, как будет происходить оценивание). Ваша цель: показать все свои умения по решению задач на расчет основных видов издержек и прибыли, заинтересовав клиента в ваших услугах.(Результаты деятельности заносятся в сводную таблицу). А клиентом вашей компании сегодня, как вы, наверное, уже догадались - буду я.

Сводная таблица

|

|

Задание 1 |

Задание 2 |

Задание 3 |

Игра “Верю-неверю” |

Итог |

|

Аналитическая группа № 1 |

|

|

|

|

|

|

Аналитическая группа № 2 |

|

|

|

|

|

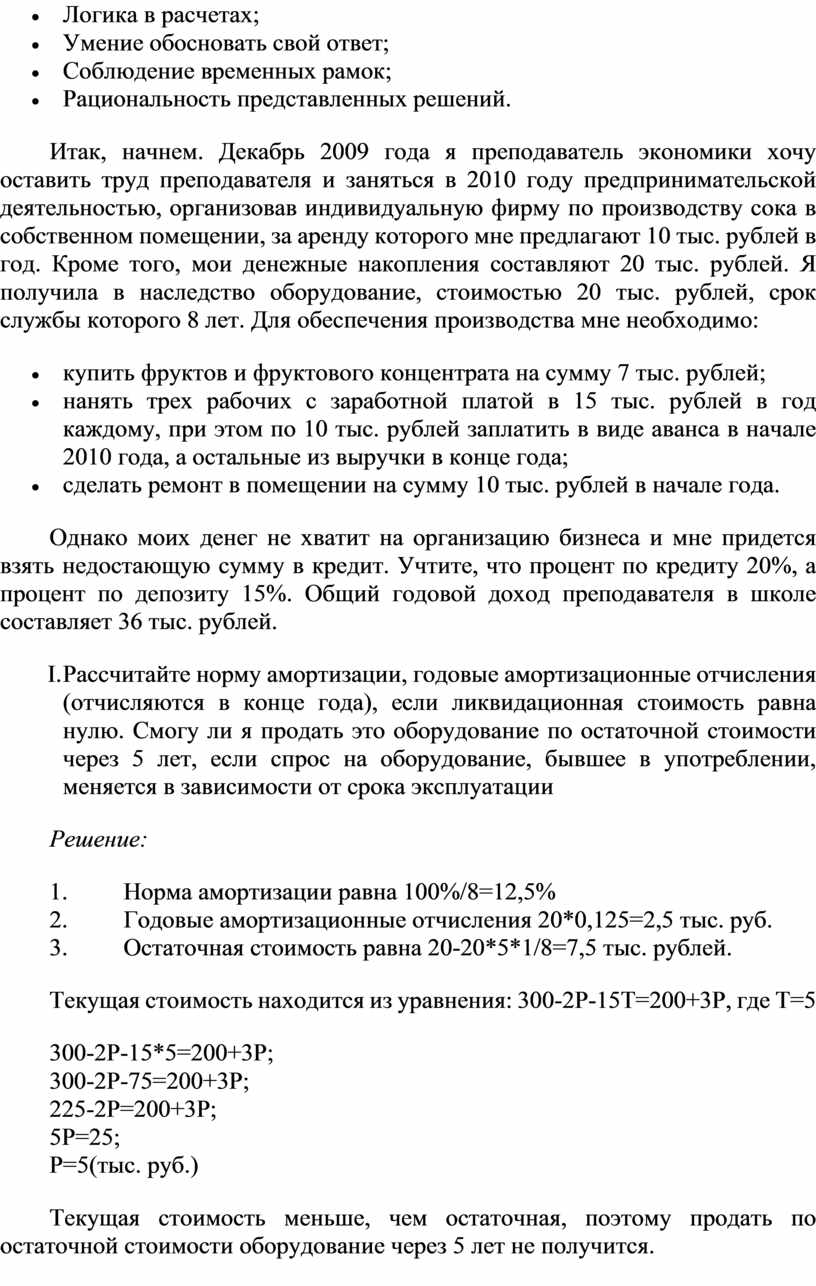

Критерии оценки:

Итак, начнем. Декабрь 2009 года я преподаватель экономики хочу оставить труд преподавателя и заняться в 2010 году предпринимательской деятельностью, организовав индивидуальную фирму по производству сока в собственном помещении, за аренду которого мне предлагают 10 тыс. рублей в год. Кроме того, мои денежные накопления составляют 20 тыс. рублей. Я получила в наследство оборудование, стоимостью 20 тыс. рублей, срок службы которого 8 лет. Для обеспечения производства мне необходимо:

Однако моих денег не хватит на организацию бизнеса и мне придется взять недостающую сумму в кредит. Учтите, что процент по кредиту 20%, а процент по депозиту 15%. Общий годовой доход преподавателя в школе составляет 36 тыс. рублей.

I. Рассчитайте норму амортизации, годовые амортизационные отчисления (отчисляются в конце года), если ликвидационная стоимость равна нулю. Смогу ли я продать это оборудование по остаточной стоимости через 5 лет, если спрос на оборудование, бывшее в употреблении, меняется в зависимости от срока эксплуатации

Решение:

1. Норма амортизации равна 100%/8=12,5%

2. Годовые амортизационные отчисления 20*0,125=2,5 тыс. руб.

3. Остаточная стоимость равна 20-20*5*1/8=7,5 тыс. рублей.

Текущая стоимость находится из уравнения: 300-2Р-15Т=200+3Р, где Т=5

300-2Р-15*5=200+3Р;

300-2Р-75=200+3Р;

225-2Р=200+3Р;

5Р=25;

Р=5(тыс. руб.)

Текущая стоимость меньше, чем остаточная, поэтому продать по остаточной стоимости оборудование через 5 лет не получится.

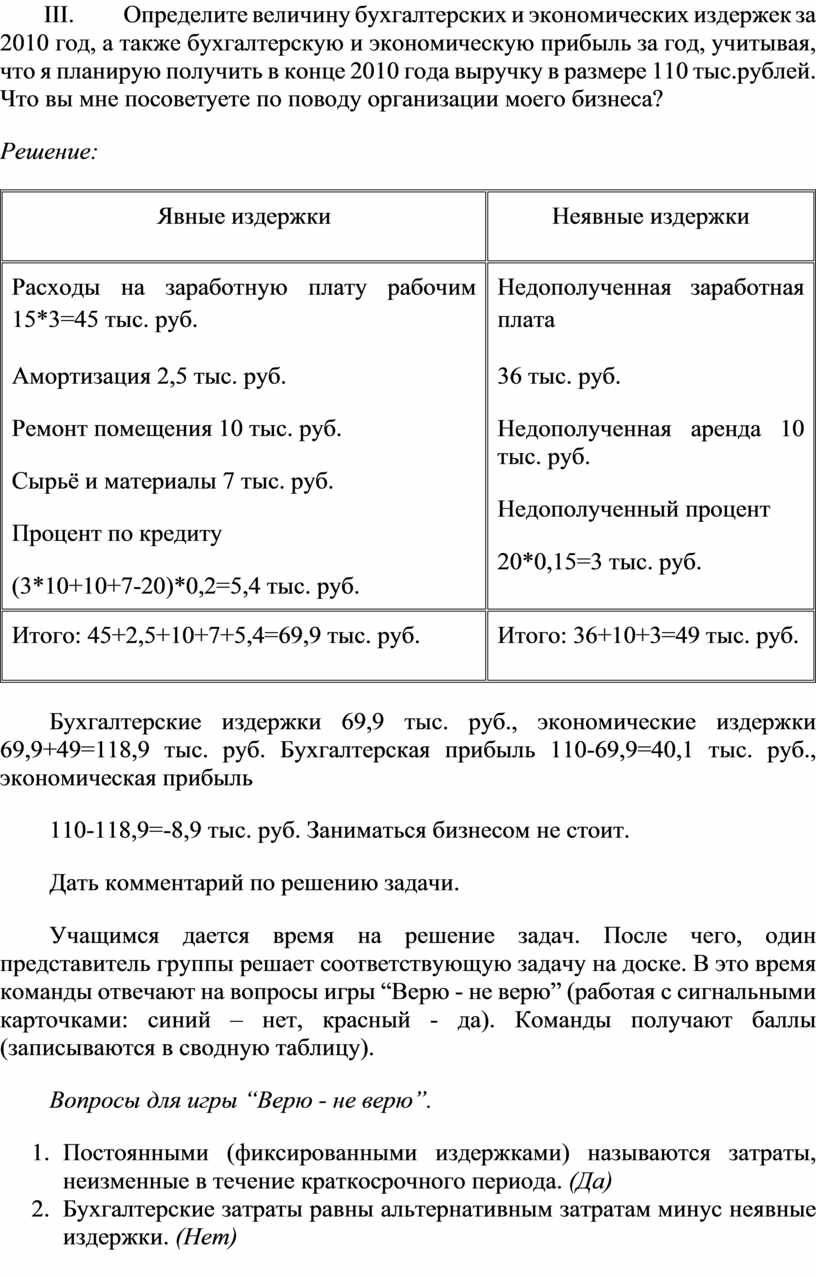

III. Определите величину бухгалтерских и экономических издержек за 2010 год, а также бухгалтерскую и экономическую прибыль за год, учитывая, что я планирую получить в конце 2010 года выручку в размере 110 тыс.рублей. Что вы мне посоветуете по поводу организации моего бизнеса?

Решение:

|

Явные издержки |

Неявные издержки |

|

Расходы на заработную плату рабочим 15*3=45 тыс. руб. Амортизация 2,5 тыс. руб. Ремонт помещения 10 тыс. руб. Сырьё и материалы 7 тыс. руб. Процент по кредиту (3*10+10+7-20)*0,2=5,4 тыс. руб. |

Недополученная заработная плата 36 тыс. руб. Недополученная аренда 10 тыс. руб. Недополученный процент 20*0,15=3 тыс. руб. |

|

Итого: 45+2,5+10+7+5,4=69,9 тыс. руб. |

Итого: 36+10+3=49 тыс. руб. |

Бухгалтерские издержки 69,9 тыс. руб., экономические издержки 69,9+49=118,9 тыс. руб. Бухгалтерская прибыль 110-69,9=40,1 тыс. руб., экономическая прибыль

110-118,9=-8,9 тыс. руб. Заниматься бизнесом не стоит.

Дать комментарий по решению задачи.

Учащимся дается время на решение задач. После чего, один представитель группы решает соответствующую задачу на доске. В это время команды отвечают на вопросы игры “Верю - не верю” (работая с сигнальными карточками: синий – нет, красный - да). Команды получают баллы (записываются в сводную таблицу).

Вопросы для игры “Верю - не верю”.

1. Постоянными (фиксированными издержками) называются затраты, неизменные в течение краткосрочного периода. (Да)

2. Бухгалтерские затраты равны альтернативным затратам минус неявные издержки. (Нет)

3. Экономическая прибыль всегда меньше бухгалтерской. (Да)

4. Средние издержки вычисляются путем деления общих издержек на общее количество продукции. (Да)

5. Скрытые издержки входят в экономическую прибыль. (Нет)

6. Экономическая прибыль не может превышать бухгалтерской прибыли. (Да)

7. Если для получения лицензии на производство приходится давать взятки ответственным чиновникам, то это увеличивает переменные издержки предпринимателя. (Нет. Поскольку взятка дается в данном случае однократно и не зависит от масштабов производства (которого ещё нет), она будет элементом постоянных издержек.)

8. Полученные от торговли наркотиками доходы дельцами мафии приходится “отмывать”, чтобы иметь возможность их легально использовать. Расходы, связанные с “отмыванием” “грязных” денег, относятся к переменным издержкам. (Да. Поскольку расходы на “отмывание” доходов пропорциональны величине доходов, а они, в свою очередь, зависят от масштабов производства наркотиков.)

9. В долгосрочном периоде все факторы производства фирмы рассматриваются как переменные. (Да)

10. Переменными издержками выступают расходы, связанные с оплатой рабочих. (Да)

11. Если владелец фирмы не арендует помещение, а использует свою собственную квартиру, то он увеличивает неявные издержки, но снижает бухгалтерские. (Да)

12. В долгосрочном периоде постоянные издержки не существуют. (Да)

13. Постоянными издержками являются издержки, которые фиксированы относительно времени. (Нет)

14. Предельные издержки фирмы постоянно возрастают. (Нет)

15. Преподаватель экономической теории получил предложение прочитать для своих коллег ряд лекций по микроэкономике. Ему обещают за эту работу оплату на условиях “зарплата +15 %”. Считаю, что следующие статьи расходов он должен с экономической точки зрения включить в свои затраты.

Подведение итогов урока.

По итогам результатов работы учащихся выставить оценки.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.