Поделиться

ОРГАНІЗАЦІЙНА ПОБУДОВА БУХГАЛТЕРСЬКОГО ОБЛІКУ

В УПРАВЛІННІ ПІДПРИЄМСТВОМ

. Загальні питання

Організаційна побудова бухгалтерського обліку має бути такою, щоб без додаткових виборок можна було у будь-який час одержати дані про формування показників, потрібних для прийняття управлінського рішення та складання бухгалтерської звітності: фінансової, статистичної, податкової тощо.

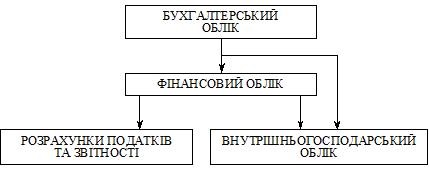

Значний вплив на організаційну побудову бухгалтерського обліку на підприємстві має роздільна побудова фінансового та внутрішньогосподарського обліку, рис А.4.1.

Рис. А.4.1. Організаційна структура

бухгалтерського обліку на підприємстві

Із бухгалтерського фінансового обліку як самостійний підрозділ формується робота по складанню податкових розрахунків податкової звітності.

Бухгалтерський фінансовий облік визначається як комплексний системний облік усіх засобів та процесів господарської (економічної) діяльності, відповідно до вимог чинного законодавства. У фінансовий облік входять: суцільна реєстрація господарських фактів за хронологічними та системними ознаками відповідно до принципів побудови бухгалтерського обліку, а також аналітичний облік

наявності та руху всіх майнових об’єктів, ресурсів, які формують активи підприємства;

усіх суб’єктів, фізичних та юридичних осіб, які мають правові відносини з підприємством;

розрахунків з покупцями за вимогами;

розрахунків з постачальниками за зобов’язаннями;

розрахунків з кредиторами;

розрахунків з дебіторами;

фінансових операцій: акцій, облігацій, дивідендів, векселів, кредитів, процентів, інвестицій тощо.

За даними фінансового обліку виявляють: прибуток або збиток підприємства та складають фінансову звітність.

Фінансова звітність містить інформацію про результати господарської діяльності підприємства (фірми), яка потрібна акціонерам, інвесторам: банкам, державним фінансовим органам, для податкового обкладання тощо.

Бухгалтерський внутрішньогосподарський облік визначається як облік для задоволення інформаційних потреб керівництва даного підприємства (фірми) та його підрозділів.

Найістотнішим при цьому є своєчасне одержання детальної та вірогідної інформації про доходи, про затрати як у цілому по підприємству, так і в розрізі його окремих ділянок: цехів, бригад, дільниць тощо.

У межах внутрішньогосподарського обліку виробничих підприємств здійснюється детальний облік затрат та калькулювання собівартості продукції, яку підприємство випускає.

При цьому вирішуються такі важливі завдання:

визначення очікуваного надходження (доходу) від тієї чи іншої економічної господарської діяльності (купівлі, продажу, інвестування, кредиту тощо);

складання прогнозу про рентабельність випуску нового виду продукції на підставі дослідження ринку;

складання прогнозу про фінансовий стан підприємства на перспективу;

фінансова оцінка альтернативних варіантів розвитку підприємства, які запропонувала дирекція.

У внутрішньогосподарському обліку широко застосовуються методи фінансової математики, соціальної статистики, методи математичного прогнозування, аналізу тощо.

На побудову внутрішніх структур бухгалтерського внутрішньогосподарського обліку впливають такі фактори: технологія (механічна або органічна — за будовою, добувна або переробна — за видом, одно- або багатопереробна — за складністю); організаційна структура (цехова або безцехова); тип виробництва (індивідуальний, серійний або масовий); форма спеціалізації; принципи групування та методи оцінки об’єктів обліку; організація внутрішньогосподарських відносин; методи формування фактичної виробничої собівартості продукції; робочий план рахунків.

На більшості підприємств деякі з наведених факторів відсутні. Тому при будові обліку на кожному підприємстві слід враховувати існуючі чинники.

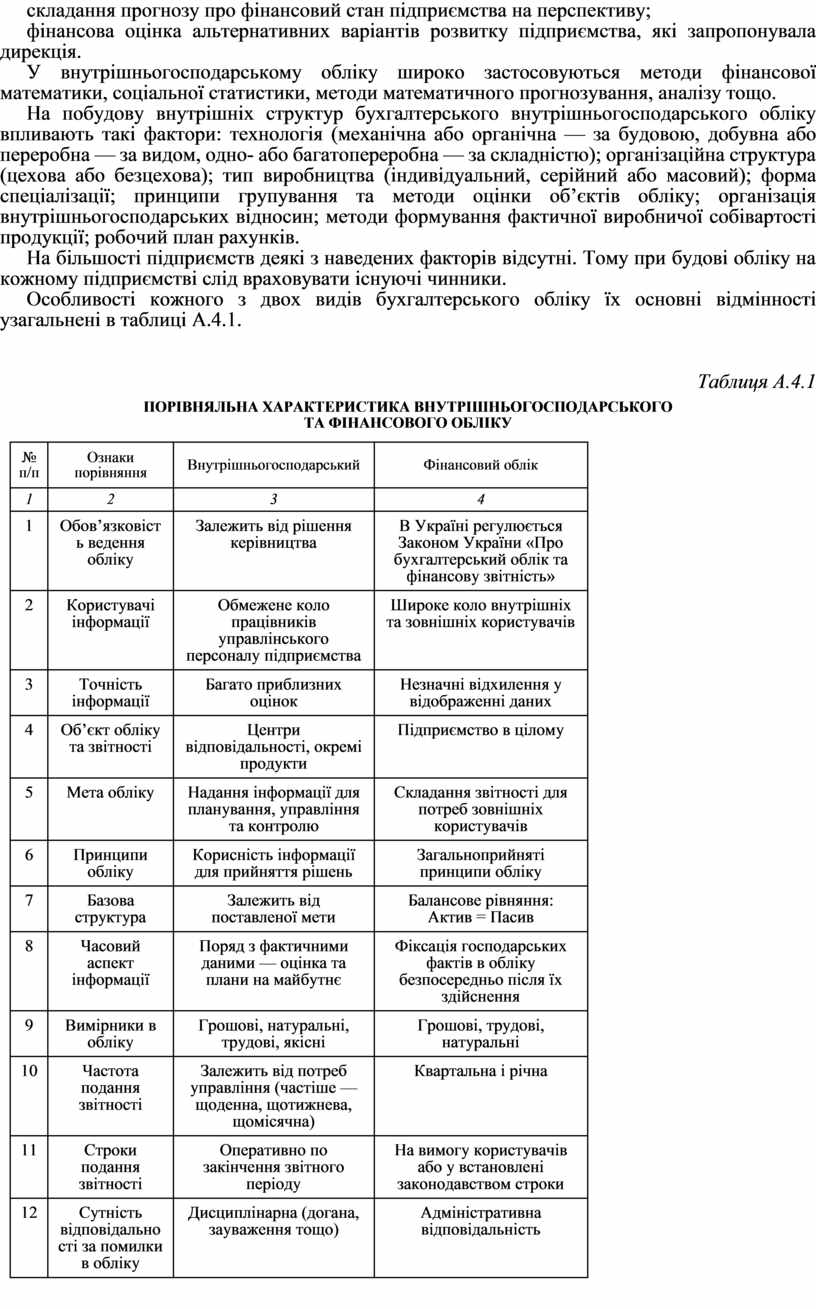

Особливості кожного з двох видів бухгалтерського обліку їх основні відмінності узагальнені в таблиці А.4.1.

Таблиця А.4.1

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА ВНУТРІШНЬОГОСПОДАРСЬКОГО

ТА ФІНАНСОВОГО ОБЛІКУ

|

№ п/п |

Ознаки порівняння |

Внутрішньогосподарський |

Фінансовий облік |

|

1 |

2 |

3 |

4 |

|

1 |

Обов’язковість ведення обліку |

Залежить від рішення керівництва |

В Україні регулюється Законом України «Про бухгалтерський облік та фінансову звітність» |

|

2 |

Користувачі інформації |

Обмежене коло працівників управлінського персоналу підприємства |

Широке коло внутрішніх та зовнішніх користувачів |

|

3 |

Точність інформації |

Багато приблизних оцінок |

Незначні відхилення у відображенні даних |

|

4 |

Об’єкт обліку та звітності |

Центри відповідальності, окремі продукти |

Підприємство в цілому |

|

5 |

Мета обліку |

Надання інформації для планування, управління та контролю |

Складання звітності для потреб зовнішніх користувачів |

|

6 |

Принципи обліку |

Корисність інформації для прийняття рішень |

Загальноприйняті принципи обліку |

|

7 |

Базова структура |

Залежить від поставленої мети |

Балансове рівняння: Актив = Пасив |

|

8 |

Часовий аспект інформації |

Поряд з фактичними даними — оцінка та плани на майбутнє |

Фіксація господарських фактів в обліку безпосередньо після їх здійснення |

|

9 |

Вимірники в обліку |

Грошові, натуральні, трудові, якісні |

Грошові, трудові, натуральні |

|

10 |

Частота подання звітності |

Залежить від потреб управління (частіше — щоденна, щотижнева, щомісячна) |

Квартальна і річна |

|

11 |

Строки подання звітності |

Оперативно по закінчення звітного періоду |

На вимогу користувачів або у встановлені законодавством строки |

|

12 |

Сутність відповідальності за помилки в обліку |

Дисциплінарна (догана, зауваження тощо) |

Адміністративна відповідальність |

|

13 |

Групування затрат |

За статтями калькуляції, за способами включення до собівартості, за ступенем впливу обсягу виробництва на рівень затрат |

За елементами затрат з наступним перерозподілом за прийомами, визначеними положенням (стандартний бух. обліку) |

|

14 |

Ступінь відкритості інформації |

Інформація має конфіденційний характер |

Інформація є відкритою, публічною |

|

15 |

Порядок розрахунку фінансових результатів |

Залежно від мети обліку розраховують прибуток або маржинальний дохід як результат діяльності окремого центру відповідності |

Фінансовий результат від усіх видів діяльності підприємства за звітний період відображається на рахунку прибутків та збитків |

Аналізуючи таблицю 1 можна виділити основні відмінності внутрішньогосподарського обліку від фінансового:

внутрішньогосподарський облік спрямований на майбутнє, у зв’язку з чим поєднується з плануванням, а фінансовий, навпаки, реєструють факти і господарські операції, які вже відбулись;

внутрішньогосподарський облік не керується загальноприйнятими бухгалтерськими стандартами і схемами, тоді як фінансовий чітко регламентований за змістом і формами подання даних;

в внутрішньогосподарському обліку зосереджується увага на конкретних сегментах господарської діяльності (тобто на окремих видах продукції, яку виробляють і реалізують, на певних сферах ринку і території збуту, а також на різних рівнях управління тощо), а не на всьому підприємстві в цілому, як у фінансовому обліку;

внутрішньогосподарський облік, на відміну від фінансового, не є обов’язковим, і керівництво самостійно вирішує, вести його чи ні;

внутрішньогосподарський облік, як правило, децентралізований, а фінансовий здійснюється в центральній (загальній) бухгалтерії підприємства.

Проте, поряд із зазначеними відмінностями, між двома видами обліку є і певні спільні риси. По-перше, вони ґрунтуються на даних єдиної інформаційної системи обліку; по-друге, спираються на концепцію відповідальності в управлінні господарськими об’єктами; по-третє, їх інформація служить для прийняття рішень, хоча й різної спрямованості.

Отже, внутрішньогосподарський облік за інформаційним змістом і колом вирішуваних завдань набагато ширший і різноманітніший, ніж фінансовий. Він повністю підпорядкований запитам менеджерів підприємства. Його дієвість забезпечується орієнтацією на конкретні господарські завдання, вирішення яких ґрунтується на відповідній інформації про витрати і доходи.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.