Поделиться

Організаційне

забезпечення формулювання

фінансової звітності

Сьогодні міністерство фінансів Україні як державний орган управління централізовано розробляє єдину методологію ведення бухгалтерського обліку і фінансової звітності для всіх суб’єктів господарювання незалежно від форм власності і способів господарської діяльності. Затверджує в установленому порядку нормативні акти з бухгалтерського обліку і фінансової звітності, в разі потреби погоджує їх із Державним комітетом статистики України та іншими органами державного управління. Застосування їх у практиці бухгалтерського обліку підприємств є обов’язковим.

Відповідно до закону за достовірність бухгалтерського обліку, додержання його методології відповідальність покладена на керівника підприємства. Йому надано право складати звітність самому або найму головного бухгалтера, який має достатні професійні знання і досвід роботи за фахом для ведення бухгалтерського обліку і складання фінансової звітності про діяльність підприємства на основі нормативних актів, затверджених державними органами управління.

Для досягнення якісних характеристик інформації, яка міститься в фінансовій звітності, під час її формування дотримуються певних принципів.

Під час підготовки фінансової звітності кожне підприємство розглядається як юридична особа, що відокремлена від власників — фізичних осіб. Таким чином, особисте майно та зобов’язання власників не повинні відображатись у фінансовій звітності підприємства. Тому в фінансовій звітності (зокрема в балансі) передбачене відображення лише зобов’язань власників за внесками до капіталу розподілу власникам (у вигляді відсотків, дивідендів, вилучення капіталу тощо). Цей принцип отримав назву принципу автономності підприємства.

Фінансові звіти складаються також виходячи з принципу безперервності діяльності підприємства, тобто підприємство не має ні наміру, ані потреби ліквідуватися або суттєво зменшувати масштаби своєї діяльності, і залишатися таким у подальшому (принаймні протягом наступного періоду). За протилежних обставин якщо події після дати балансу свідчать про наміри підприємства припинити свою діяльність або про неможливість її продовження, підприємство не може використовувати П(С)БО як основу для підготовки своїх фінансових звітів (п. 18 П(С)Б06).

Принцип періодичності припускає розподіл діяльності підприємства на певні періоди часу (звітні періоди) з метою складання фінансової звітності.

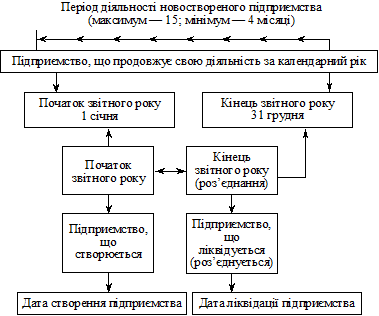

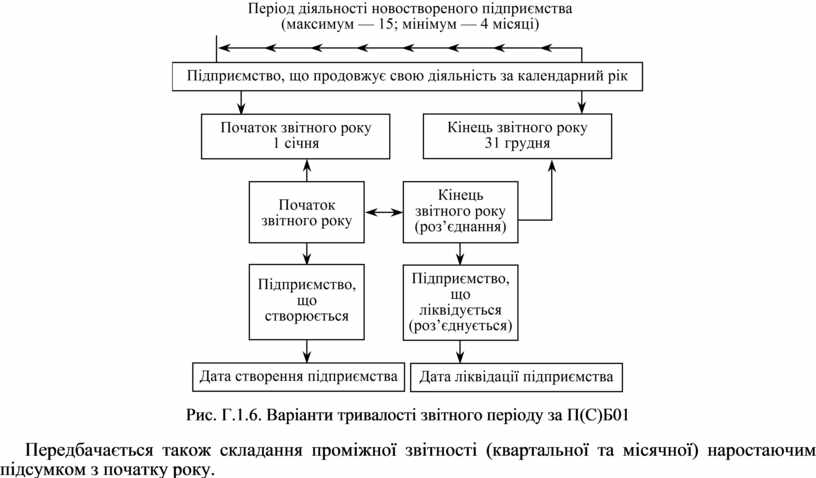

За П(С)БО 1 звітний період складає календарний рік. Проте для новоствореного підприємства або яке ліквідується, тривалість звітного періоду може бути іншою (рис. Г.1.6).

Рис. Г.1.6. Варіанти тривалості звітного періоду за П(С)Б01

Передбачається також складання проміжної звітності (квартальної та місячної) наростаючим підсумком з початку року.

Під час визначення оцінки активів у балансі пріоритет надається їх історичній собівартості, яка складається з витрат на їх виробництво або придбання.

Принцип нарахування полягає в тому, що результати господарських операцій визначаються, коди вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться. Завдяки цьому користувачі отримують інформацію не тільки про минулі операції, пов’язані з виплатою або отриманням грошових коштів, але й про зобов’язання сплатити грошові кошти в майбутньому та про ресурси, які мають надійти в майбутньому. Така інформація щодо минулих операцій є найбільш корисною для прийняття користувачами економічних рішень.

П(С)БО зазначає, що принцип нарахування має застосовуватися одночасно з принципом відповідальності, за яким витрати визначаються у звіті про фінансові результати на основі прямого зв’язку між ними та отриманими доходами.

Щоб бути достовірною, інформація у фінансових звітах повинна бути повною. Повне висвітлення — наявність всієї інформації про господарські операції і події, фактичні і потенційні результати господарських операцій і подій, спроможних уплинути на рішення, прийняті на їх основі.

Щоб скласти фінансову звітність, керівництво підприємства формує облікову політику, тобто обирає принципи, методи і процедури обліку таким чином, щоб достовірно відобразити фінансове положення і результати діяльності підприємства та забезпечити зі ставність фінансових звітів.

Надання користувачам інформації про політику бухгалтерського обліку, яку підприємство повинно використовувати постійно при складанні фінансових звітів, будь-яких змін у цій політиці та впливу таких змін на показники фінансових звітів є вимогою принципу послідовності. Дотримання цього принципу є передумовою зі ставності фінансових звітів, адже користувачі отримують можливість вивчати відмінні риси різних політик бухгалтерського обліку щодо схожих операцій та інших подій, які використовуються одним і тим же підприємством або різними підприємствами протягом певних звітних періодів.

При складанні фінансового звіту необхідно дотримуватися принципу обачності. Він полягає у використанні методів оцінки, що не дозволяють занизити оцінку зобов’язань та витрат і завищити оцінку прибутків і активів підприємства.

Принцип превалювання суті над формою полягає в тому, що операції враховуються за їхньою суттю незалежно від юридичної форми.

Принцип єдиного грошового вимірника передбачає вимірювання та узагальнення всіх операцій підприємства у його фінансовій звітності.

Під час складання періодичної фінансової звітності необхідно намагатися збалансувати усі перелічені принципи таким чином, щоб досягти якісних характеристик фінансової звітності.

Згідно постанови Кабінету Міністрів України від 28 лютого 2000 № 419 «Про затвердження порядку подання фінансової звітності» унітарні підприємства, які перебувають у державній або муніципальній власності, повністю або частково подають квартальну звітність, органам уповноваженим управляти державним або муніципальним майном. Інші організації свою квартальну звітність подають у випадках, коли це передбачено податковим або іншим законодавством та засновницькими документами.

Квартальна бухгалтерська звітність подається підприємствами не пізніше 25 числа місяця, що настає за звітним кварталом.

Місячний звіт про використання бюджетних асигнувань подається підприємствами не пізніше 5 числа місяця, наступного за звітним квартальний не пізніше 15 числа місяця, що настає за звітним кварталом.

Датою подання бухгалтерської звітності для підприємства, установи межах одного міста вважається день фактичного передавання її за належністю. Для іногороднього підприємства такою датою є дата її відправлення, зазначена на штемпелі підприємства зв’язку. Але якщо дата подання звітності припадає на неробочий день, то строк подань останньої переноситься на попередній щодо вихідного робочий день.

Бухгалтерські фінансові звіти підписуються керівником і головним бухгалтером підприємства (або особою, що виконує його функції на договірній основі підприємством).

Бухгалтерська фінансова звітність підприємства є джерелом інформації про діяльність суб’єкта господарювання. Для забезпечення доступності, гласності та відкритості заінтересованим користувачам (акціонери, інвестори, банки та ін.) періодична фінансова звітність підприємств про результати фінансово-господарської діяльності, майновий і фінансовий стан є відкритою для опублікування, крім випадків, передбачених законодавством.

Показники фінансової звітності на кінець звітного періоду повинні бути обґрунтовані результатами ретельно проведеної перед складанням квартального бухгалтерського звіту інвентаризації, якщо це потребує у випадках передбачених законом.

Проведення інвентаризації зумовлене тим, що однією з основних вимог до звітності є обов’язкове дотримання достовірності показників звітності. Дані квартального звіту повинні базуватись на об’єктивній обліковій інформації. Відомість результатів інвентаризації майна, коштів та розрахунків додається до річного звіту. У кінці календарного року перед складанням річної звітності доцільно зробити перевірку і уточнення даних синтетичного і аналітичного обліку, а також показників періодичної звітності. Це зумовлене тим, що, з одного боку, працівники бухгалтерської служби можуть допустити певні помилки в обліку, а, з іншого, тим, що протягом поточного звітного року можуть бути внесені зміни в організацію і методику ведення бухгалтерського обліку окремих видів майна, господарських процесів, капіталу тощо.

Перевірка доброякісності фінансової звітності до її подання відповідним органам провадиться аудитором на підставі нормативних актів. Аудит фінансової звітності гарантує достовірність результатів фінансово-господарської діяльності для її оцінки за звітний період та розробки заходів щодо її подальшого удосконалення, для задоволення інформаційних потреб власників, а також статистичних та інших органів державного і господарського управління.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.