Поделиться

Організація бухгалтерського обліку на підприємстві

Організація бухгалтерського обліку - це цілеспрямована діяльність керівників підприємства зі створення, постійного впорядкування та

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

|

|||||

![]()

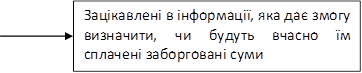

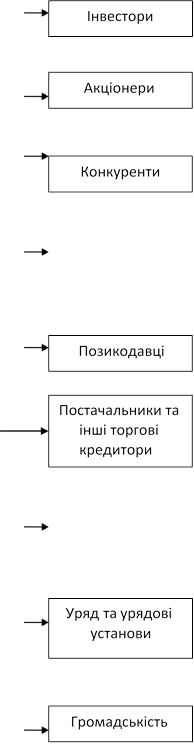

![]() Рис. 1.2. Користувачі облікової

інформації та їхні інформаційні потреби

Рис. 1.2. Користувачі облікової

інформації та їхні інформаційні потреби

вдосконалення системи бухгалтерського обліку з метою забезпечення інформацією внутрішніх та зовнішніх користувачів.

Організація бухгалтерського обліку - один з найбільш відповідальних етапів створення підприємства та підготовки його до ефективної діяльності. Без організованого обліку неможлива господарська діяльність підприємства.

Відповідно до Закону України «Про бухгалтерський облік і фінансову звітність» підприємство самостійно:

1. Визначає облікову політику підприємства;

2. Обирає форму бухгалтерського обліку як певну систему регістрів, порядку і способу реєстрації та узагальнення інформації в них за додержанням єдиних засад, установлених цим Законом, та з урахуванням особливостей своєї діяльності і технології обробки облікових даних;

3. Розробляє системи і форми внутрішньогосподарського (управлінського) обліку, звітності й контролю господарських операцій, визначає права працівників на підписання бухгалтерських документів;

4. Затверджує правила документообороту і технологію обробки облікової інформації, додаткову систему рахунків і регістрів аналітичного обліку;

5. Може виділяти на окремий баланс філії, представництва, відділення та інші відокремлені підрозділи, які зобов’язані вести бухгалтерський облік, з наступним включенням їх показників до фінансової звітності підприємства.

Перелічені питання, з 2-го по 5-е, знаходять відображення в обліковій політиці підприємства.

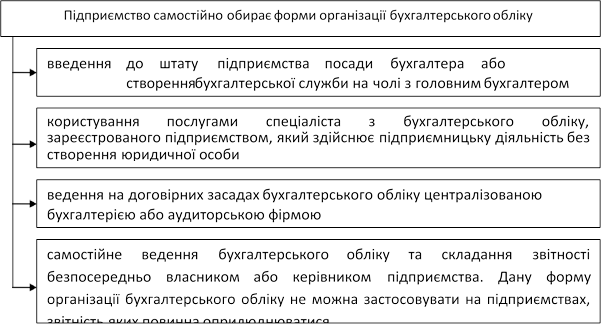

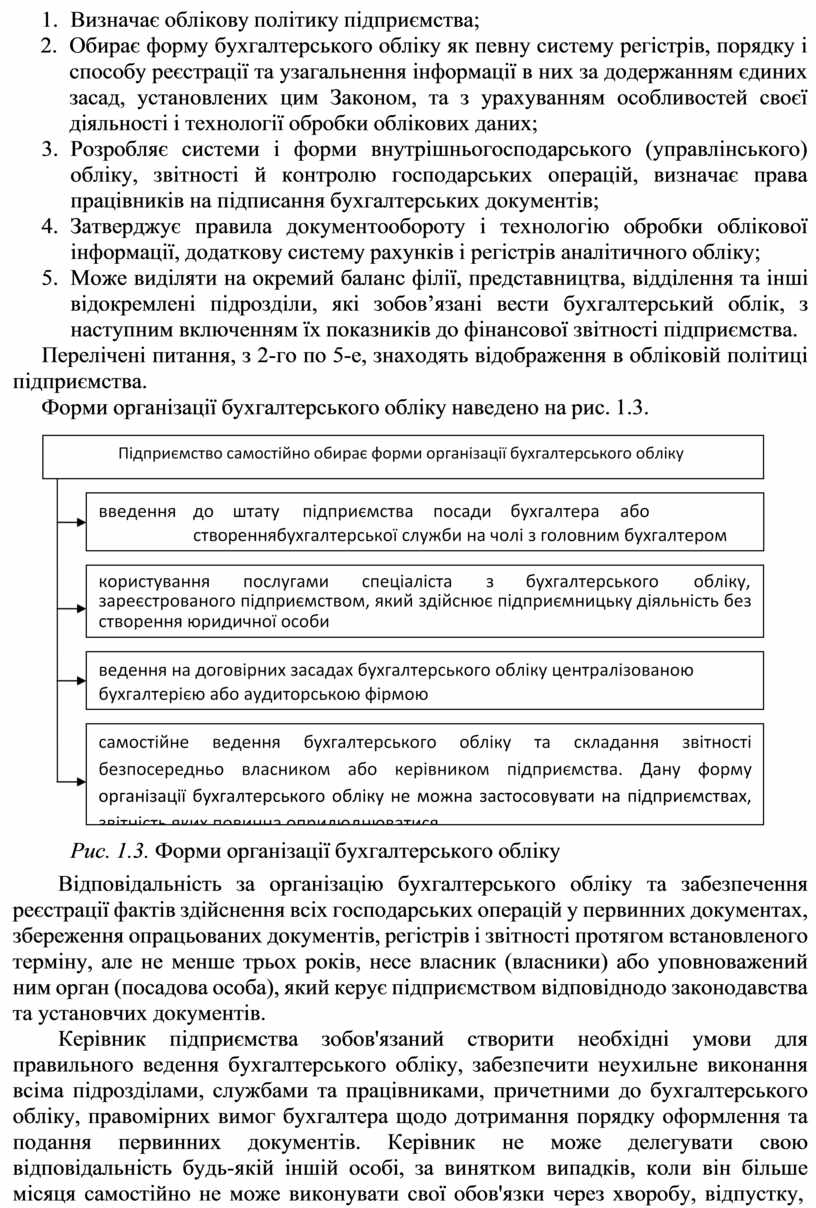

Форми організації бухгалтерського обліку наведено на рис. 1.3.

|

Рис. 1.3. Форми організації бухгалтерського обліку

Відповідальність за організацію бухгалтерського обліку та забезпечення реєстрації фактів здійснення всіх господарських операцій у первинних документах, збереження опрацьованих документів, регістрів і звітності протягом встановленого терміну, але не менше трьох років, несе власник (власники) або уповноважений ним орган (посадова особа), який керує підприємством відповідно до законодавства та установчих документів.

Керівник підприємства зобов'язаний створити необхідні умови для правильного ведення бухгалтерського обліку, забезпечити неухильне виконання всіма підрозділами, службами та працівниками, причетними до бухгалтерського обліку, правомірних вимог бухгалтера щодо дотримання порядку оформлення та подання первинних документів. Керівник не може делегувати свою відповідальність будь-якій іншій особі, за винятком випадків, коли він більше місяця самостійно не може виконувати свої обов'язки через хворобу, відпустку,

тривале відрядження, ділову поїздку тощо. На період відсутності вся відповідальність покладається на його заступника, який має право першого підпису, незалежно від того, було це відображено в спеціальному акті чи ні.

Бухгалтерська служба підприємства (бухгалтерія) - це спеціальний підрозділ або відділення, яке займається веденням бухгалтерського обліку та складанням бухгалтерської звітності. Бухгалтерська служба є самостійним структурним підрозділом підприємства і очолюється головним бухгалтером. Структура бухгалтерської служби залежить від розмірів підприємства і сфери його діяльності, обсягу облікової роботи та наявності технічних засобів обліку.

У складі бухгалтерської групи можуть бути створені наступні групи (відділи, бюро, сектори): матеріальна група, група обліку оплати праці, виробничо-калькуляційна група, група обліку готової продукції, групи капітального будівництва та житлово-комунального господарства, та ін.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.