Поделиться

1. Організація обліку касових операцій та його документальне оформлення.

У процесі господарської діяльності підприємства вступають у грошові відносини один з одним, членами трудового колективу, податковими органами, банками, Фондом соціального страхування, різними юридичними і фізичними особами.

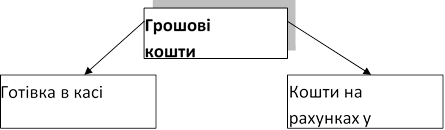

Грошові кошти підприємства класифікують таким чином (рис.

10.1):

10.1):

Рис. 10.1 – Класифікація грошових коштів

Основним нормативним документом, який регламентує здійснення підприємствами операцій з готівкою в національній валюті є

«Положення про введення касових операцій в національній валюті в Україні», затверджене постановою правління НБУ від 15.12.2004 р. № 637.

Для приймання, зберігання і витрачання готівки, підприємство має касу.

|

![]()

![]() Рух готівки

на підприємстві наведено

на рис. 10.2.

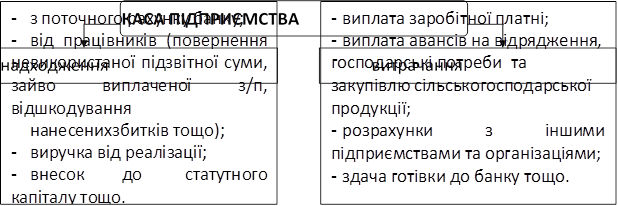

Рух готівки

на підприємстві наведено

на рис. 10.2.

|

Рис. 10.2 - Шляхи надходження та вибуття готівкових грошових коштів на підприємстві.

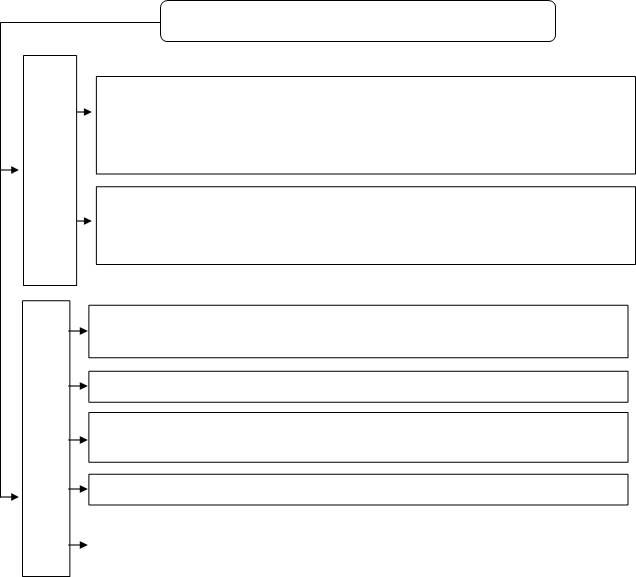

Під час розрахунків підприємства з іншими підприємствами (підприємцями) готівкою сума платежу не повинна перевищувати граничну норму, встановлену постановою Правління Національного банку України (рис. 10.3).

ВИКОРИСТАННЯ ГОТІВКИ

З КАСИ

ВИКОРИСТАННЯ ГОТІВКИ

З КАСИ

для розрахунків одного підприємства (підприємця) з іншим підприємством (підприємцем) продовж одного дня за одним або декілька платіжним документам. Кількість підприємств (підприємців) не обмежується.

для розрахунків між підприємствами в оплату за товари, що придбані на виробничі (господарські) потреби за рахунок коштів, отриманих по корпоративним карткам.

![]()

![]() розрахунки підприємств (підприємців) з фізичними особам,

бюджетами, державними цільовими фондами

розрахунки підприємств (підприємців) з фізичними особам,

бюджетами, державними цільовими фондами

добровільні пожертвування та благодійну допомогу

розрахунки підприємств (підприємців) за спожиту електроенергію

використання коштів, виданих на відрядження

|

Рис. 10.3 - Вимоги до використання готівки з каси

Розмір залишку готівкових коштів у касі повинен відповідати ліміту.

|

Готівка, яка перевищує встановлений ліміт каси, обов’язково здається до банку для її зарахування на банківські рахунки.

Ліміт каси визначають підприємства собі самостійно на підставі розрахунку середньоденного надходження готівки в касу або її середньоденної видачі з каси, засвідченого підписом головного бухгалтера та керівника.

Готівка, отримана з каси банку, не вважається понадлімітною в день її надходження до каси підприємства, якщо вона буде використана підприємством або здана ним до банку не пізніше наступного дня.

Підприємство має право зберігати в касі готівку понад ліміт, коли кошти отримані на виплату заробітної платні, пенсій, стипендій, дивідендів (протягом трьох робочих днів. включаючи день надходження).

Здача готівки до банку касиром супроводжується заповненням заяви на внесення готівки, яка складається безпосередньо із заяви і квитанції. Касир банку, приймаючи готівку, підписує заяву і квитанцію, ставить на квитанції печатку і передає її особі, що внесла готівку. Зазначена квитанція є підтверджуючим документом про внесення готівки до банку (рис. 10.4).

Здача готівки підприємствами через службу інкасації передбачає укладання угоди між підприємством і банком. При передачі готівки інкасатору оформляється супровідна відомість, яка виписується в трьох примірниках. Після прийняття інкасатором сумки з готівкою, інкасатор передає касиру пусту інкасаторські сумку, розписується на копії супровідної відомості, вказує на ній дату, ставить відтиск печатки. Для касира підприємства документом, який свідчить про здачу виручки інкасатору, є копія супровідної відомості за підписом інкасатора (третій примірник).

Таким чином здача готівки до банку буде виглядати таким чином

(рис. 10.5):

![]()

![]()

![]()

![]()

![]()

![]() за договором

за договором

|

|

Рис. 10.5 – Здача готівки до банку

ЗАЯВА НА ПЕРЕКАЗ ГОТІВКИ №

Дата здійснення операції

Дата валютування

|

Назва валюти |

|

№ рахунку |

Сума |

Еквівалент у гривнях |

|

Гривня |

Дебет |

|

|

|

|

|

Кредит |

26004465983001 |

5000,00 |

5000,00 |

|

Загальна сума (цифрами) |

5000,00 |

5000,00 |

||

Платник ТОВ «Альянс» Код платника ** Банк платника * Отримувач ТОВ «Альянс» Код отримувача * Банк отримувача ХРУ «Приватбанк» м. Харків Код банку отримувача * Загальна сума П’ять тисяч гривень 00 копійок

(словами)

Пред'явлений документ ** серія № ,

(паспорт або документ, що його замінює) (номер документа)

виданий

(найменування установи, яка видала документ) (дата видачі документа)

(дата народження) (місце проживання особи)

![]()

Додаткові реквізити

Підпис платника Підписи банку

------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

КВІТАНЦІЯ №

Дата здійснення операції

Дата валютування

|

Назва валюти |

|

№ рахунку |

Сума |

Еквівалент у гривнях |

|

Гривня |

Дебет |

|

|

|

|

|

Кредит |

26004465983001 |

5000,00 |

5000,00 |

|

Загальна сума (цифрами) |

5000,00 |

5000,00 |

||

Платник ТОВ «Альянс» Код платника ** Банк платника * Отримувач ТОВ «Альянс» Код отримувача * Банк отримувача ХРУ «Приватбанк» м. Харків Код банку отримувача * Загальна сума П’ять тисяч гривень 00 копійок

(словами)

![]() Призначення платежу зарахування виручки

від реалізації _

Призначення платежу зарахування виручки

від реалізації _

Додаткові реквізити

Підписи банку

* Реквізити зазначаються в разі здійснення переказу готівки для нарахування на рахунок, відкритий в

іншому банку.

** Заповнюється в разі здійснення операцій з готівкою без відкриття рахунку на суму, що перевищує

50000 гривень або еквівалент цієї суми в іноземній валюті.

Рис. 10.4– Зразок заповнення заяви на переказ готівки

Вся готівка, яка надходить до каси, повинна бути вчасно та в повній сумі оприбуткована та документально оформлена (рис. 10.6).

|

Рис. 10.6 – Документальне оформлення касових операцій Приймання готівки по касовим ордерам може відбуватися тільки в

день їх складання. Приймання до каси грошових коштів оформлюється прибутковим касовим ордером типової форми № КО-1 (термін зберігання 3 роки), який підписується головним бухгалтером. У прибутковому касовому ордері вказується документ, на підставі якого зроблений запис (чек, угода, накладна тощо) (рис. 10.7).

Особі, яка здає готівку до каси, видається квитанція, завірена підписом головного бухгалтера і касира та печаткою.

Видача готівки з каси здійснюється на підставі видаткового касового ордера № КО-2 (рис.10.8). Видатковий касовий ордер обов’язково підписує керівник і головний бухгалтер. Видача готівки по видатковому касовому ордеру здійснюється на підставі пред’явленого паспорту. Видатковий касовий ордер може бути виписаний на загальну суму за платіжними (розрахунково-платіжними) відомостями. Видача готівки дозволяється лише тій особі, яка вказана у видатковому документі. За умов видачі готівки за довіреністю вона залишається у касира і додається до касового ордеру або відомості.

Усі касові ордери після їх використання касир підписує, а додані до них документи для запобігання повторного використання погашає штампом «Одержано», «Сплачено» із зазначенням дати.

|

ТОВ «Промет» Типова форма № КО-2 (підприємство, організація) ЗАТВЕРДЖЕНА наказом Мінстату України від 15 лютого 1996 р. № 51 Код за УКУД Ідентифікаційний код ЄДРПОУ13579246

ПРИБУТКОВИЙ КАСОВИЙ ОРДЕР |

ТОВ «Інсайт» (підприємство, організація)

КВИТАНЦІЯ ПРИБУТКОВОГО КАСОВОГО ОРДЕРА №34 Прийнято від Захарової О.Ю

Підстава повернення невикористаних підзвітних сум Сто гривень грн. 00 коп.

Прописом

“19”вересня 2016 р. М.П. Головний бухгалтер /підпис/ Петрова О.Б. Касир /підпис/ Чуйко Р.Т. |

||||||||

|

|

Номер документа |

Дата складання |

|

Кореспон дуючий рахунок |

Код аналітич- ного обліку |

Сума |

Код цільового призначе ння |

|

|

|

|

34 |

19.09.16 |

|

372.1 |

|

100,00 |

|

|

|

|

Прийнято від Захарової О.Ю. Підстава повернення невикористаних підзвітних сум Сто гривень грн. 00 коп. (прописом) Додаток:

Головний бухгалтер /підпис/ Петрова О.Б. Касир /підпис/ Чуйко Р.Т. |

|||||||||

![]()

![]() Рис. 13.7–

Зразок заповнення прибуткового касового ордера

Рис. 13.7–

Зразок заповнення прибуткового касового ордера

|

ТОВ «Промет» Типова форма №2 КО-2 підприємство, організація Затверджена наказом Мінстату України Ідентифікаційний від 15.01.1996р. № 51 код ЄДРПОУ 13579246 Код за УКУД

ВИДАТКОВИЙ КАСОВИЙ ОРДЕР |

|||||||||

|

Номер документа |

Дата складання |

|

Кореспондуючий рахунок |

Код аналітич- ного обліку |

Сума |

Код цільового призначення |

|

|

|

|

38 |

19.09.16 |

|

372.2 |

|

800,00 |

|

|

||

|

Видати Романову П.Т. прізвище, ім’я, по батькові Підстава: розпорядження на відрядження № 55 від 18.09.16 року вісімсот грн.00 коп. |

|||||||||

|

прописом Додаток: Керівник Головний бухгалтер Одержав вісімсот грн.00 коп

прописом “19”вересня 2016р. Підпис За паспорт серія МН № 448363, виданий Московським РВ ХМУ УМВС України в Харківській обл.. 14.07.2004 р. (найменування, номер, дата та місце видачі документа, який посвідчує особу одержувача) |

|||||||||

|

Видав касир |

|

||||||||

![]()

![]()

![]()

![]() Рис. 10.8–

Зразок заповнення видаткового касового ордера

Рис. 10.8–

Зразок заповнення видаткового касового ордера

До передачі у касу касові ордери реєструють в журналі реєстрацій прибуткових та видаткових касових документів (№ КО-3) (рис. 10.9).

![]() Всі надходження та

видача готівки обліковують у касовій книзі (№

КО-4) (рис. 10.10). На підприємстві ведеться тільки одна касова книга в національній валюті, в якій відображається готівка

та її рух у касі. Листи книги повинні бути пронумеровані (з початку року) та прошнуровані. Їх кількість засвідчується підписом керівника і головного

бухгалтера. Записи в касовій книзі здійснюються на підставі первинних касових документів у двох

екземплярах (через копіювальний папір).

Перший залишається у касовій книзі, а другий є відривним та представляє собою звіт касира, до якого

додаються всі підтверджуючи касові документи (касові ордери тощо).

Всі надходження та

видача готівки обліковують у касовій книзі (№

КО-4) (рис. 10.10). На підприємстві ведеться тільки одна касова книга в національній валюті, в якій відображається готівка

та її рух у касі. Листи книги повинні бути пронумеровані (з початку року) та прошнуровані. Їх кількість засвідчується підписом керівника і головного

бухгалтера. Записи в касовій книзі здійснюються на підставі первинних касових документів у двох

екземплярах (через копіювальний папір).

Перший залишається у касовій книзі, а другий є відривним та представляє собою звіт касира, до якого

додаються всі підтверджуючи касові документи (касові ордери тощо).

|

ТОВ «Промет» (підприємство, організація) Типова форма № КО-3а Затверджена наказом Ідентифікаційний 12345678 Мінстату код ЄДРПОУ України від 15.02.96 р№51

ЖУРНАЛ РЕЄСТРАЦІЇ ПРИБУТКОВИХ ТА ВИДАТКОВИХ КАСОВИХ ДОКУМЕНТІВ |

||||||||

|

|

Прибутковий документ |

Сума |

Примітки |

Видатковий документ |

Сума |

Примітки |

||

|

дата |

номер |

дата |

номер |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

|

01.11.2016 |

32 |

2400,00 |

- |

01.11.2011 |

30 |

2400,00 |

- |

|

|

03.11.2016 |

33 |

18000,0 |

- |

02.11.2011 |

31 |

16000,0 |

- |

|

|

07.11.2016 |

34 |

800,00 |

- |

10.11.2011 |

32 |

1200,00 |

- |

|

|

… |

… |

… |

… |

… |

… |

… |

… |

|

|

|

||||||||

Рис. 10.9– Зразок заповнення журналу реєстрації прибуткових і видаткових ордерів

![]()

![]()

![]() «05» липня 2016 р.

«05» липня 2016 р.

|

Номер. докум. |

Від кого отримано чи кому видано |

Номер кореспондуючого рахунку |

Прибуток |

Видаток |

||

|

|

Залишок на початок дня |

100,00 |

Х |

|||

|

14 |

СПД Шевченко В.П. |

377 |

2000,00 |

|

||

|

15 |

Зуєв О.Т. |

372.1 |

200,00 |

|

||

|

21 |

Радченко П.О. |

372.2 |

|

500,00 |

||

|

22 |

Марченко О.В. |

372.2 |

|

200,00 |

||

|

23 |

АКІБ «УкрСиббанк» |

311 |

|

1250,00 |

||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

|

|

|

|

|

||

|

Записи у касові й книзі перевірив і документи у кількості (прописом)

![]() два прибуткових та три видаткових одержав

два прибуткових та три видаткових одержав

Бухгалтер

Рис. 10.10– Зразок заповнення касової книги (Лист)

Щоденно в кінці робочого дня касир підсумовує операції за день, виводить залишок готівки у касі на початок наступного дня і передає до бухгалтерії касовий звіт.

|

Відповідальність за виконання касової дисципліни полягає на керівника підприємства, головного бухгалтера та касирів.

Облік готівки в касі ведуть на рахунку 30 «Каса», який є активним і має такі субрахунки :

301 «Готівка в національній валюті»; 302 «Готівка в іноземній валюті»;

Останні два субрахунки відкривають на підприємствах, де працюють операційні каси (продаж квитків, оплата послуг зв’язку, обмін валюти).

За дебетом рахунку 30 відображують надходження готівки до каси, а за кредитом – її видачу (рис.10.11).

|

Рис. 10.11 - Структура рахунку 30 «Каса»

Дані по касовим операціям при журнально-ордерній формі систематизують в журналі-ордері №1 за кредитом рахунку 30 та відомості №1.1 за дебетом рахунку 30. Дані журналу-ордеру переносять в головну книгу, а відомість є підставою для перевірки обороту по дебету рахунку 30 «Готівка».

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.