Поделиться

Організація роботи в касі.

Для здійснення касових операцій (розрахунків готівкою) на підприємстві створюють касу – спеціально обладнане приміщення, де обов’язково є сейф. Приміщення каси повинно бути ізольоване, двері в касу під час здійснення операцій мають замикатися зсередини. Доступ до приміщення каси особам, які не мають відношення до її роботи, заборонено. Дублікати ключів від каси в пакетах або скриньках, які опечатав касир, зберігаються у керівника підприємства.

Керівник підприємства зобов’язаний забезпечити зберігання грошових коштів при їх транспортуванні, обладнати касу та забезпечити в ній ефективне зберігання грошей.

Операції з приймання та видачі готівки здійснює касир, який є матеріально відповідальною особою, котра завідує касою, видачею і прийманням грошей та цінних паперів на підприємстві. З ним обов’язково має бути укладений договір про повну матеріальну відповідальність.

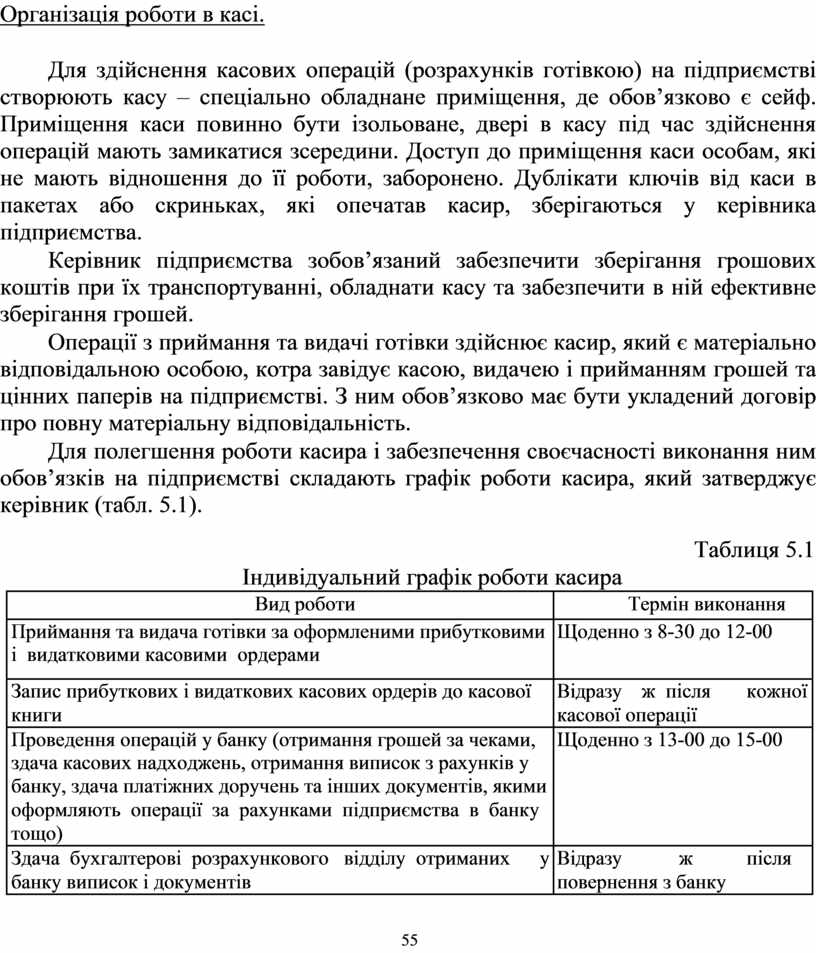

Для полегшення роботи касира і забезпечення своєчасності виконання ним обов’язків на підприємстві складають графік роботи касира, який затверджує керівник (табл. 5.1).

Таблиця 5.1

Індивідуальний графік роботи касира

|

Вид роботи |

|

|

Термін виконання |

|

|

|

|

|||

|

Приймання та видача готівки за оформленими прибутковими |

Щоденно з 8-30 до 12-00 |

|||

|

і видатковими касовими ордерами |

|

|

|

|

|

|

|

|

|

|

|

Запис прибуткових і видаткових касових ордерів до касової |

Відразу |

ж після |

кожної |

|

|

книги |

|

касової операції |

|

|

|

Проведення операцій у банку (отримання грошей за чеками, |

Щоденно з 13-00 до 15-00 |

|||

|

здача касових надходжень, отримання виписок з рахунків у |

|

|

|

|

|

банку, здача платіжних доручень та інших документів, якими |

|

|

|

|

|

оформляють операції за рахунками підприємства в банку |

|

|

|

|

|

тощо) |

|

|

|

|

|

Здача бухгалтерові розрахункового відділу отриманих |

у |

Відразу |

ж |

після |

|

банку виписок і документів |

|

повернення з банку |

|

|

|

55 |

|

|

|

|

![]()

|

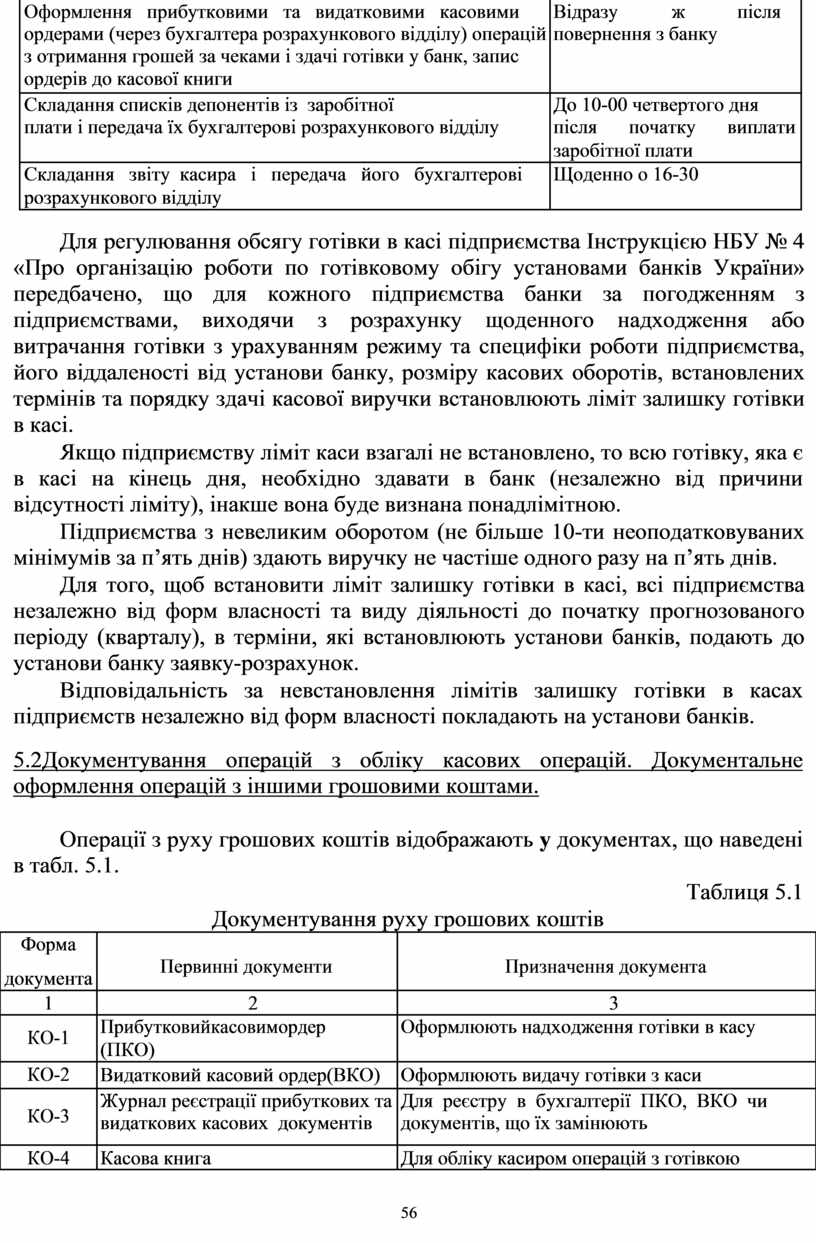

Оформлення прибутковими та видатковими касовими |

Відразу |

ж |

після |

|

ордерами (через бухгалтера розрахункового відділу) операцій |

повернення з банку |

|

|

|

з отримання грошей за чеками і здачі готівки у банк, запис |

|

|

|

|

ордерів до касової книги |

|

|

|

|

|

|

||

|

Складання списків депонентів із заробітної |

До 10-00 четвертого дня |

||

|

плати і передача їх бухгалтерові розрахункового відділу |

після |

початку |

виплати |

|

|

заробітної плати |

|

|

|

Складання звіту касира і передача його бухгалтерові |

Щоденно о 16-30 |

|

|

|

розрахункового відділу |

|

|

|

Для регулювання обсягу готівки в касі підприємства Інструкцією НБУ № 4 «Про організацію роботи по готівковому обігу установами банків України» передбачено, що для кожного підприємства банки за погодженням з підприємствами, виходячи з розрахунку щоденного надходження або витрачання готівки з урахуванням режиму та специфіки роботи підприємства, його віддаленості від установи банку, розміру касових оборотів, встановлених термінів та порядку здачі касової виручки встановлюють ліміт залишку готівки в касі.

Якщо підприємству ліміт каси взагалі не встановлено, то всю готівку, яка є в касі на кінець дня, необхідно здавати в банк (незалежно від причини відсутності ліміту), інакше вона буде визнана понадлімітною.

Підприємства з невеликим оборотом (не більше 10-ти неоподатковуваних мінімумів за п’ять днів) здають виручку не частіше одного разу на п’ять днів.

Для того, щоб встановити ліміт залишку готівки в касі, всі підприємства незалежно від форм власності та виду діяльності до початку прогнозованого періоду (кварталу), в терміни, які встановлюють установи банків, подають до установи банку заявку-розрахунок.

Відповідальність за невстановлення лімітів залишку готівки в касах підприємств незалежно від форм власності покладають на установи банків.

5.2Документування операцій з обліку касових операцій. Документальне оформлення операцій з іншими грошовими коштами.

Операції з руху грошових коштів відображають у документах, що наведені в табл. 5.1.

|

|

|

Таблиця 5.1 |

|

|

|

Документування руху грошових коштів |

||

|

Форма |

Первинні документи |

Призначення документа |

|

|

документа |

|||

|

|

|

||

|

1 |

2 |

3 |

|

|

КО-1 |

Прибутковийкасовимордер |

Оформлюють надходження готівки в касу |

|

|

(ПКО) |

|

||

|

|

|

||

|

КО-2 |

Видатковий касовий ордер(ВКО) |

Оформлюють видачу готівки з каси |

|

|

|

|

|

|

|

КО-3 |

Журнал реєстрації прибуткових та |

Для реєстру в бухгалтерії ПКО, ВКО чи |

|

|

видаткових касових документів |

документів, що їх замінюють |

||

|

|

|||

|

|

|

|

|

|

КО-4 |

Касова книга |

Для обліку касиром операцій з готівкою |

|

|

|

|

56 |

|

|

|

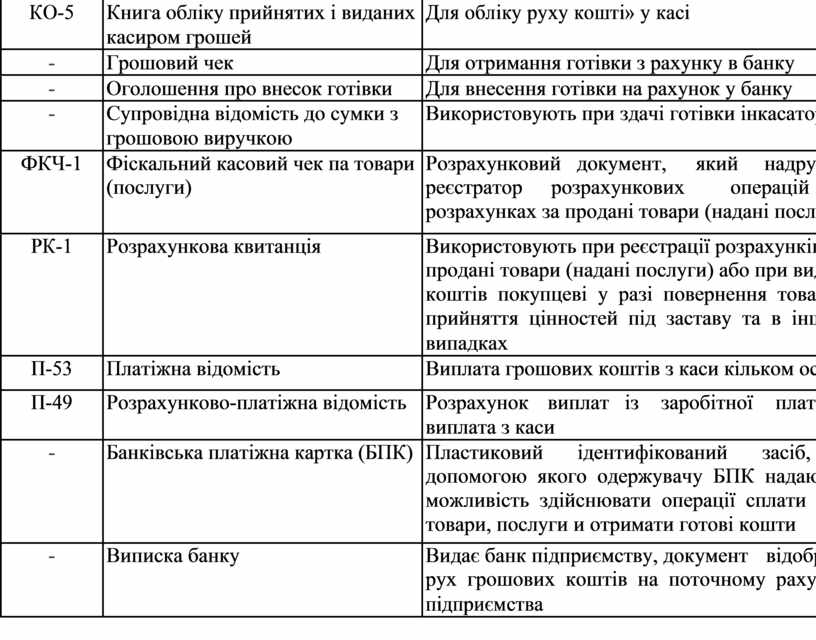

КО-5 |

Книга обліку прийнятих і виданих |

Для обліку руху кошті» у касі |

|

|

|

||

|

|

|

касиром грошей |

|

|

|

|

|

|

|

|

- |

Грошовий чек |

Для отримання готівки з рахунку в банку |

|

||||

|

|

- |

Оголошення про внесок готівки |

Для внесення готівки на рахунок у банку |

|

||||

|

|

- |

Супровідна відомість до сумки з |

Використовують при здачі готівки інкасатору |

|||||

|

|

|

грошовою виручкою |

|

|

|

|

|

|

|

|

ФКЧ-1 |

Фіскальний касовий чек па товари |

Розрахунковий документ, |

який |

надрукував |

|||

|

|

|

(послуги) |

реєстратор |

розрахункових |

операцій |

при |

||

|

|

|

|

розрахунках за продані товари (надані послуги) |

|||||

|

|

|

|

|

|

|

|||

|

|

РК-1 |

Розрахункова квитанція |

Використовують при реєстрації розрахунків за |

|||||

|

|

|

|

продані товари (надані послуги) або при видачі |

|||||

|

|

|

|

коштів покупцеві у разі повернення товару, |

|||||

|

|

|

|

прийняття цінностей під заставу та в інших |

|||||

|

|

|

|

випадках |

|

|

|

|

|

|

|

П-53 |

Платіжна відомість |

Виплата грошових коштів з каси кільком особам |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

П-49 |

Розрахунково-платіжна відомість |

Розрахунок |

виплат із |

заробітної |

плати |

та |

|

|

|

|

|

виплата з каси |

|

|

|

|

|

|

|

- |

Банківська платіжна картка (БПК) |

Пластиковий |

ідентифікований |

засіб, |

за |

||

|

|

|

|

допомогою якого одержувачу БПК надають |

|||||

|

|

|

|

можливість здійснювати операції сплати за |

|||||

|

|

|

|

товари, послуги и отримати готові кошти |

|

||||

|

|

|

|

|

|

|

|||

|

|

- |

Виписка банку |

Видає банк підприємству, документ |

відображає |

||||

|

|

|

|

рух грошових коштів на поточному рахунку |

|||||

|

|

|

|

підприємства |

|

|

|

|

|

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.