Поделиться

Організація синтетичного та аналітичного обліку власного капіталу

Статутний капітал — це зафіксована в установчих документах загальна вартість активів, де є внеском власників у капітал підприємства.

Для обліку та узагальнення інформації про стан і рух статутного капіталу підприємства призначено рахунок 40 «Зареєстрований (пайовий) капітал». На кредиті цього рахунка 40 відображають збільшення статутного капіталу, на дебеті - зменшення .

Сальдо рахунку 40 має відповідати розміру статутного капіталу, який зафіксований в установчих документах підприємства. Записи на рахунку 40

«Зареєстрований (пайовий) капітал» роблять лише у разі збільшення або зменшення капіталу в установленому порядку після внесення відповідних змін до установчих документів підприємства.

Синтетичний облік статутного капіталу ведеться формами власностіі за іншими ознаками власності.

Аналітичний облік статутного капіталу ведеться по кожному засновнику, акціонеру, пайовику підприємства.

Згідно з рішенням зборів акціонерів акціонерне товариство може змінювати розмір статутного капіталу. У бухгалтерському обліку ці зміни відображаються лише після державної реєстрації нового розміру статутного капіталу. Збільшення статутного капіталу акціонерного товариства не більш ніж на 1/3 може здійснюватися за рішенням правління за умови, що це є передбачено статутом товариства.

Акціонерне товариство має право збільшувати статутний капітал, якщо всі випущені раніше акції повністю оплачені за вартістю, не нижчою за номінальну.

Збільшення статутного капіталу здійснюється:

— випуск нових акцій;

— обмін облігацій на акції.

Збільшенням кількості акцій існуючої номінальної вартості проводиться в тому самому порядку, що й на акції першої емісії, а статутний капітал зростає за рахунок:

1) додаткових внесків учасників;

2) індексації основних засобів;

3) реінвестування прибутку:

Дт44 «Нерозподілений прибуток»;

Кт 40 «Зареєстрований (пайовий) капітал»;

4) нарахованих дивідендів:

Дт 671 «Розрахункиз учасниками»;

Кт 40 «Зареєстрований (пайовий) капітал».

Із збільшенням статутного капіталу за рахунок обміну облігацій акціонерного товариства на його ж акції цю операцію відображають такими господарськими оперціями:

Дт 52 «Довгострокові зобов’язання за облігаціям и»; Кт 40 «Зареєстрований (пайовий) капітал».

Зі збільшенням номінальної вартості акцій статутний капітал може збільшитися за рахунок додаткових внесків учасників до встановленого рівня номінальної вартості акцій або за рахунок індексації основних засобів.

Зменшення статутного капіталу акціонерного товариства здійснюється

— зменшення ном інальної вартості акцій;

-—зменшення кількості акцій існуючої номінальної вартості;

— викупу їх у власників з наступним анулюванням.: Дт 40 «Зареєстрований (пайовий) капітал».

Кт 46 «Неоплачений капітал».

Зменшення має компенсуватися акціонерам і відображатися в обліку: . Дт 46 «Неоплачений капітал»;

Кт 30 «Готівка» або 31 «Рахунки в банках

.Пайовий капітал — це сума пайових внесків членів спілок та інших підприємств, передбачена установчими документами.

Джерелом формування пайового капіталу є обов'язкові та додаткові пайові внески.

Розміри обов'язкових пайових внесків визначають загальні збори пайовиків. Обов’язкові пайові внески підлягають поверненню пайовикам при вибутті їх із членів підприємства або в разі його ліквідації. До повернення сума визначається з урахуванням фінансового стану та боргових зобов’язань підприємства.

Додаткові пайові внески пайовики вносять на добровільних засадах з метою забезпечення розвитку господарської діяльності підприємства, і вони підлягають цілковитому або частковому поверненню за бажанням пайовика згідно з його заявою.

Для обліку та узагальнення інформації про суми пайових внесків членів споживчого товариства, колективного сільськогосподарського підприємства, житлово-будівель ного кооперативу, кредитної спілки та інших підприємств передбачених установчими документами, призначено рахунок 41 «Капітал в дооцінках»

Колективні сільськогосподарські підприємства (КСП) на цьому рахунку обліковують: частку вартості майна, що була розпайована між членами підприємства і є їхньою власністю; частку вартості майна, що не була розпайована і є спільною власністю всіх членів підприємства, а також зростання (зменшення) вартості майна у процес? виробничої діяльності підприємства. На інших сільськогосподарських підприємствах (акціонерних.

приватних тощо) на рахунку 41 «Капітал в дооцінках» обліковують вартість майнових паїв, переданих колишніми членами КСП у користування на засадах оренди, викупу та ін. Аналітичний облік на рахунку 41 ведеться за видами капіталу.

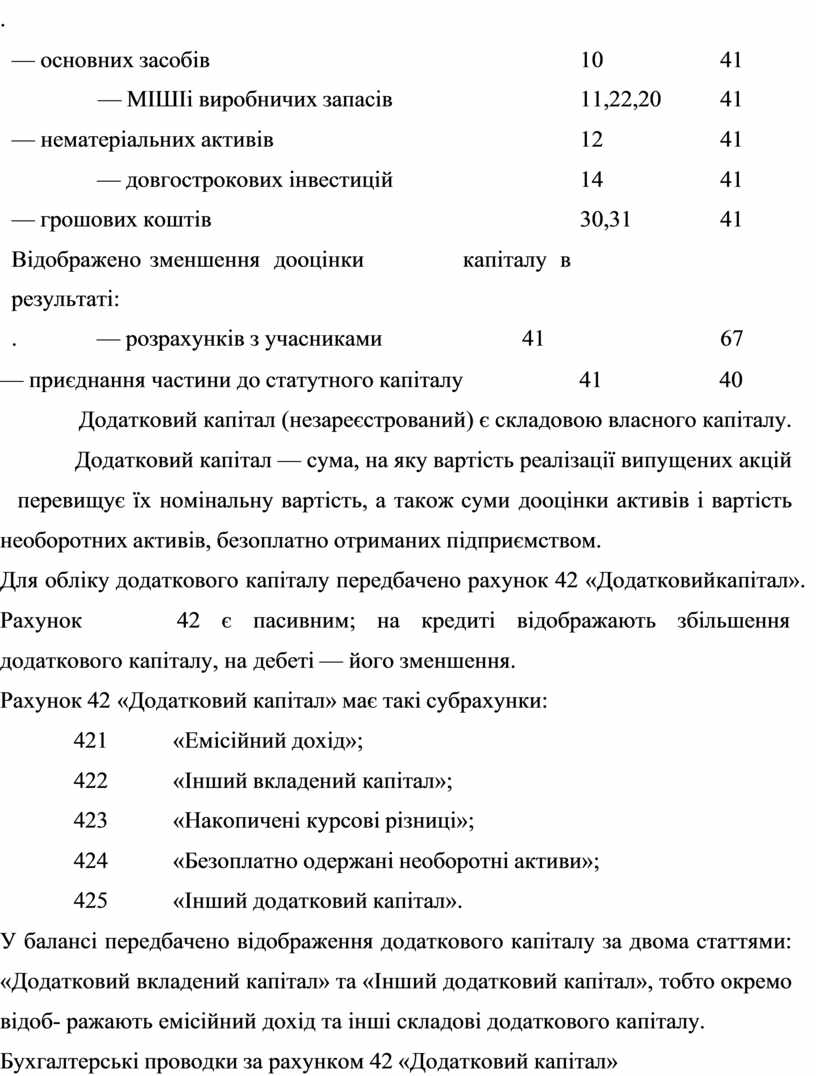

Таблиця 25.1

Бухгалтерські проводки за рахунком 41 «Капітал в дооцінках»»

Зміст операції Дебет Кредит Відображено суму дооцінки внесків у вигляді:

.

|

— основних засобів |

|

10 |

41 |

|

— МІШІі виробничих запасів |

|

11,22,20 |

41 |

|

— нематеріальних активів |

|

12 |

41 |

|

— довгострокових інвестицій |

|

14 |

41 |

|

— грошових коштів |

|

30,31 |

41 |

|

Відображено зменшення дооцінки результаті: |

капіталу в |

|

|

|

. — розрахунків з учасниками |

41 |

67 |

|

— приєднання частини до статутного капіталу 41 40

Додатковий капітал (незареєстрований) є складовою власного капіталу. Додатковий капітал — сума, на яку вартість реалізації випущених акцій перевищує їх номінальну вартість, а також суми дооцінки активів і вартість

необоротних активів, безоплатно отриманих підприємством.

Для обліку додаткового капіталу передбачено рахунок 42 «Додатковий капітал».

Рахунок 42 є пасивним; на кредиті відображають збільшення додаткового капіталу, на дебеті — його зменшення.

Рахунок 42 «Додатковий капітал» має такі субрахунки:

421 «Емісійний дохід»;

422 «Інший вкладений капітал»;

423 «Накопичені курсові різниці»;

424 «Безоплатно одержані необоротні активи»;

425 «Інший додатковий капітал».

У балансі передбачено відображення додаткового капіталу за двома статтями: «Додатковий вкладений капітал» та «Інший додатковий капітал», тобто окремо відоб- ражають емісійний дохід та інші складові додаткового капіталу.

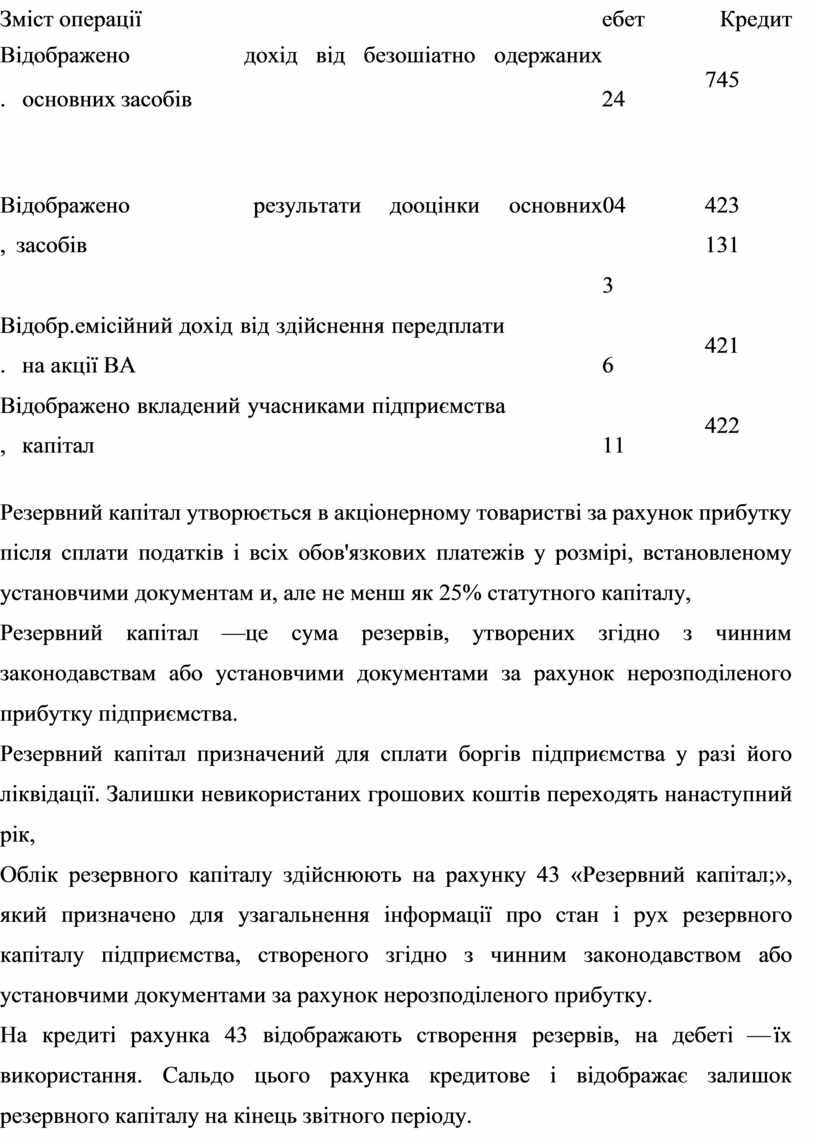

Бухгалтерські проводки за рахунком 42 «Додатковий капітал»

Зміст операції ебет Кредит

Відображено дохід від безошіатно одержаних

. основних засобів 24

745

Відображено результати дооцінки основних04

, засобів

3

Відобр.емісійний дохід від здійснення передплати

. на акції ВА 6

Відображено вкладений учасниками підприємства

, капітал 11

423

131

421

422

Резервний капітал утворюється в акціонерному товаристві за рахунок прибутку після сплати податків і всіх обов'язкових платежів у розмірі, встановленому установчими документам и, але не менш як 25% статутного капіталу,

Резервний капітал —це сума резервів, утворених згідно з чинним законодавствам або установчими документами за рахунок нерозподіленого прибутку підприємства.

Резервний капітал призначений для сплати боргів підприємства у разі його ліквідації. Залишки невикористаних грошових коштів переходять на наступний рік,

Облік резервного капіталу здійснюють на рахунку 43 «Резервний капітал;», який призначено для узагальнення інформації про стан і рух резервного капіталу підприємства, створеного згідно з чинним законодавством або установчими документами за рахунок нерозподіленого прибутку.

На кредиті рахунка 43 відображають створення резервів, на дебеті — їх використання. Сальдо цього рахунка кредитове і відображає залишок резервного капіталу на кінець звітного періоду.

Аналітичний облік резервного капіталу ведеться за його видами, джерелами утворення і напрям ам и в икористання.

Бухгалтерські записи з обліку резервного капіталу:

а) при створенні резерву за рахунок додаткового капіталу: Дт 42 «Додатковий капітал»;

Кт 43 «Резервний капітал»;

б) при створенні резерву за рахунок нерозподіленого прибутку: Дт 443 «Прибуток, використаний у звітному періоді»;

Кт 43 «Резервний капітал»;

в) при використанні коштів резервного капіталу: Дт 43 «Резервний капітал»,

Кт 40 «Зареєстрований (пайовий) капітал»; Кт 422 «Інший вкладений капітал».

Нерозподілений прибуток (непокритий збиток) •— сума прибутку, отриманого від усіх видів діяльності, або сума непокритого збитку.

Нерозподілений прибуток залишається у підприємства теля виплати доходів власникам. Його суму, яку відображають у звітності, визначають після формування резервного капіталу.

Суму не роз поділе ного прибутку на кінець поточного року обчислюють у такий спосіб:

Нерозподілений прибуток за мин. Рік = Чистий прибуток за поточний рік+ Дивіденти за поточний рік -Відрахування

Сума непокритого збитку наводиться в дужках і віднімається під час підсумовування власного капіталу.

Для обліку використовують рахунок 44 «Нерозподілені прибутки (непокриті збитки)». На цьому рахунку ведеться облік нерозподілених прибутків і непокритих збитків, а також сум прибутку поточного й минулого року, які були використані у звітному році.

На кредиті рахунка відображають збільшення суми прибутку від усіх видів діяльностіпідприємства, на дебеті — збитки та використання прибутку.

Рахунок 44 має такі субрахунки:

441 «Прибуток нерозподілений»;

442 «Непокритізбитки»;

443 «Прибуток, використаний у звітному періоді». На субрахунку

441 «Прибуток нерозподілений» обліковують наявність і рух нерозподіленого прибутку звітного року. Сума прибутку може бути спрямована на поповнення статутного, резервного капіталу, покриття {битків або виплату дивідендів.

На субрахунку 442 «Непокриті збитки» відображають непокриті збитки. їх списання відбувається за рішенням уповноваженого органу за рахунок відповідних джерел: нерозподіленого прибутку, резервного або додаткового капіталу.

На субрахунку 443 «Прибуток, використаний у звітному періоді» відображають використання прибутку на відрахування до резервного та іншого капіталу, потрібного для ідійснення діяльностіпідприємства, розподілу серед власників, виплати на облігації, іншого використання.

Аналітичний облік нерозподіленого прибутку (непокритого збитку) ведеться за кожним видом.

Бухгалтерські проводки за рахунком 44 «Нерозподілені прибутки (непокриті збитки)»

№ Зм іст операції Дебет Кредит

Відображено фінансовий результат:-

прибуток

79 441

|

Відображено фінансовий результат:-збиток |

442 |

79 |

|

За підсумками звітного періоду зменшено 2. суму нерозподіленого прибутку на суму прибутку, |

441 |

443 |

використаного у звітному році

3. За підсумками звітного періоду збільшено 442 443

непокриті збитки на суму прибутку, використаного у звітному році

Списано непокриті збитки за рахунок

4.

нерозподіленого прибутку

Списано непокриті збитки за рахунок

5.

резервного капіталу

441 442

43 442

Використання прибутку у звітному періоді

6.

року

Нараховано дивіденди за підсумками звітного

443 671

1. Нараховано суму премії на випущеніоблігації 443 522

Створено резервний капітал згідно з чинним

8.

законодавством

443 43

Неотачений капітал — сума заборгованості власників (учасників) за внесками до статутного капіталу

Під час утворення акціонерного товариства після прийняття рішення про випуск акцій і оголошення передплати на них уся сума зареєстрованого статутного капіталу відображається як неоплачений капітал:

Дт 46 «Неоплачений капітал»;

Кт 40 «Зареєстрований(пайовий) капітал».

Фактичне надходження внесків засновників і учасників акціонерного товариства зменшує їхню заборгованість за акціями, які вони передплатили, і в фінансовому обліку відображається на кредиті рахунка 46 «Неоплачений капітал».

Дебетуються при ньому рахунки матеріальних цінностей, нематеріальних активів, грошових коштів (у національній або іноземній валюті) відповідно до форми зроблених внесків. Майно, передане в натуральній формі у власність підприємства в рахунок оплати акцій, оцінюється за домовленістю учасників. Підставою для відповідних записів у

бухгалтерському обліку є документи, що засвідчують факт передачі об'єктів акціонерному товариству.

Рахунок 46 «Неоплачений капітал» призначений для узагальнення інформації про зміни у складі неогшаченого капіталу підприємства. На дебеті рахунка відображають заборгованість засновників (учасників) за внесками до статутного капіталу підприємства, а також номінальну вартість розміщених не оплаче них акцій. На кредиті — сплату заборгованості за внесками до статутного капіталу і номінальну вартість ошіачуваних акцій. Сальдо рахунка відображає заборгованість засновників (учасників) за внесками до статутного капіталу підприємства, а також номінальну вартість розміщених неоплачєиих акцій на кінець звітного періоду і віднімається при визначенні підсумкової суми власного капіталу.

Аналітичний облік неоплаченого капіталу ведеться за видами розміщення не о плаче них акцій і за кожним засновником (учасником) підприємства.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.