Поделиться

Основи калькуляції

Для правильного відображення в обліку вартісних параметрів (характеристик) продукції потрібно виконати калькуляційну процедуру, калькуляційні розрахунки визначення її фактичної виробничої собівартості.

Фактична виробнича собівартість продукції визначається для різних потреб: фактичних результатів діяльності господарства, ціноутворення, ефективності технологічних та організаційних рішень, установлення раціональності затрат тощо.

Калькулювання — це визначення розміру затрат у вартісному вираженні, які припадають на калькуляційну одиницю. За допомогою калькулювання обліковують собівартість. Метою калькулювання фактичної собівартості у виробництві є собівартість продукції. Для того щоб калькулювати фактичну собівартість готової продукції, потрібно обліковувати її випуск. Для визначення собівартості продукції необхідні як кількісні, так і якісні її характеристики. Продукція може бути виробом, роботою, послугою.

Собівартість продукції розраховують за калькуляційними елементами — статтями затрат. Статті затрат — можуть бути фінансовими та галузевими. У фінансовій капітуляції є дві статті — прямі затрати та непрямі (накладні) затрати. Широким є галузевий, а точніше виробничий аспект побудови собівартості. Номенклатура статей затрат на різних підприємствах різна і залежить від потреб управління. Це питання буде розглянуто у третьому розділі книги.

Об’єктом калькуляції є собівартість продукції (виробу, послуги або роботи), але слід мати на увазі не лише об’єкти, а й калькуляційні одиниці.

Калькуляційними одиницями відносно готової продукції можуть бути: сукупна собівартість, тобто собівартість усієї продукції, яку випустило господарство, його виробничий підрозділ (цех, бригада, дільниця тощо); собівартість окремого виду продукції (виробу, напівфабрикату тощо); собівартість кількісної (метр, маса, пари, тонни тощо) або якісної (сухих речовин, вологості тощо) натуральної одиниці вимірювання.

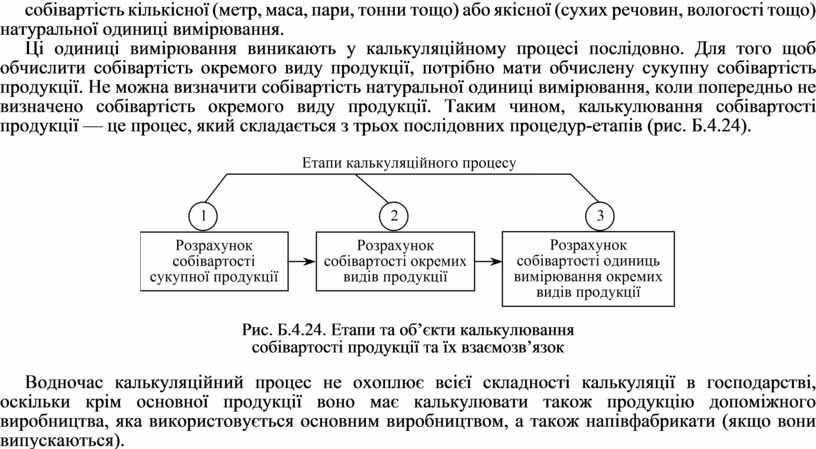

Ці одиниці вимірювання виникають у калькуляційному процесі послідовно. Для того щоб обчислити собівартість окремого виду продукції, потрібно мати обчислену сукупну собівартість продукції. Не можна визначити собівартість натуральної одиниці вимірювання, коли попередньо не визначено собівартість окремого виду продукції. Таким чином, калькулювання собівартості продукції — це процес, який складається з трьох послідовних процедур-етапів (рис. Б.4.24).

Рис. Б.4.24. Етапи та об’єкти калькулювання

собівартості продукції та їх взаємозв’язок

Водночас калькуляційний процес не охоплює всієї складності калькуляції в господарстві, оскільки крім основної продукції воно має калькулювати також продукцію допоміжного виробництва, яка використовується основним виробництвом, а також напівфабрикати (якщо вони випускаються).

Собівартість продукції обчислюють за допомогою окремих прийомів (способів), які залежать від наявності або відсутності тих чи інших факторів калькулювання.

Скачано с www.znanio.ru

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.