Поделиться

Основи

побудови бухгалтерського фінансового

обліку в управлінні затратами, доходами

та фінансовими результатами діяльності

Як було визначено у першому підрозділі розділу «Б» вихідним елементом побудови фінансового бухгалтерського обліку є економіко-правова структура фінансового стану господарства за ознаками «Актив» (майнові об’єкти — ресурси) та «Пасив» (капітал, власність, правовласники активу фізичні або юридичні особи) яка характеризує звідки надійшли гроші) чиї капітали (та куди вони вкладені інвестовані) активи (див. рис. Б.1.1).

Побудова бухгалтерського фінансового обліку вимагає аналогічної структуризації побудови бухгалтерського обліку витрат затрат, доходів та фінансових результатів діяльності.

Як видно із вищенаведеного малюнку (Б.1.1) діяльність може бути двох видів:

1. Виробничо-комерційна (операційна);

2. Фінансова інвестиційна (неопераційна);

Операційна діяльність — це статутна (основна) діяльність підприємства, а також неосновні (інші) види діяльності, що не є фінансовою інвестиційною та відноситься за характером до таких операцій.

Неопераційна (фінансова, інвестиційна) діяльність це сукупність операцій з придбання та продажу довгострокових (необоротних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів.

Фінансова або інвестиційна діяльність — це сукупність операцій, які призводять до зміни величини розміру та (або) складу власного та позикового капіталу (пасив).

Разом з тим на підприємстві можуть відбуватися екстраординарні події (надзвичайні ситуації). Це вимагає їх чіткого визначення для побудови відокремленого обліку затрат, доходів, та фінансових результатів.

Значний вплив на побудову бухгалтерського фінансове обліку в управлінні витратами, затратами, доходами та результатами діяльності має бухгалтерська фінансова звітність. Перш за все такі її форми як: «Звіт про фінансовий стан підприємства», «Баланс» (форма № 1), «Звіт про фінансові результати» (форма № 2), «Звіт про рух грошових коштів» (форма № 3) та «Звіт про власний капітал» (форма № 4). Тому при побудові обліку затрат, доходів та фінансових результатів потрібно врахувати і ці вимоги.

Центральним місцем у системі діяльності є облік витрат, затрат, доходу та фінансового результату (визначення прибутку або збитку), що означає приріст або зменшення власного капіталу.

У процесі діяльності відбуваються різні господарські операції (факти) під впливом яких відбуваються зміни — збільшення або зменшення активів або пасивів рис.

В сучасній економічній літературі (та окремих нормативних актах) характеристика господарських фактів — як явища та об’єктів бухгалтерського обліку має відносно однозначний характер. Це активи — тобто ресурси, які контролюються господарством у результаті минулих подій, тобто господарської діяльності економіко-правового характеру, перша подія — придбання, та їх використання друга подія — перероблення у новий продукт та продаж або просто продаж, може призвести до економічних вигод у майбутньому.

Або це пасиви — капітал — визначений на основі документального оформлення розмір права власності особи, яка або вклала, або передала на тимчасове користування або набула права власності за чинним законодавством.

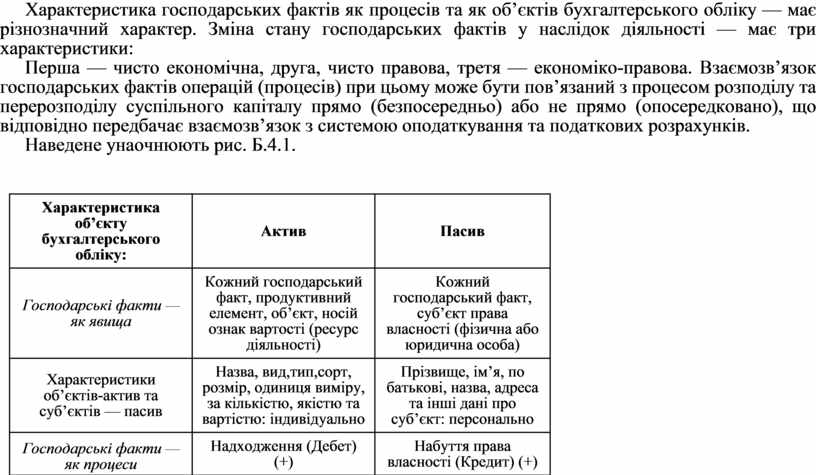

Характеристика господарських фактів як процесів та як об’єктів бухгалтерського обліку — має різнозначний характер. Зміна стану господарських фактів у наслідок діяльності — має три характеристики:

Перша — чисто економічна, друга, чисто правова, третя — економіко-правова. Взаємозв’язок господарських фактів операцій (процесів) при цьому може бути пов’язаний з процесом розподілу та перерозподілу суспільного капіталу прямо (безпосередньо) або не прямо (опосередковано), що відповідно передбачає взаємозв’язок з системою оподаткування та податкових розрахунків.

Наведене унаочнюють рис. Б.4.1.

|

Характеристика об’єкту бухгалтерського обліку: |

Актив |

Пасив |

|

Господарські факти — як явища |

Кожний господарський факт, продуктивний елемент, об’єкт, носій ознак вартості (ресурс діяльності) |

Кожний господарський факт, суб’єкт права власності (фізична або юридична особа) |

|

Характеристики об’єктів-актив та суб’єктів — пасив |

Назва, вид,тип,сорт, розмір, одиниця виміру, за кількістю, якістю та вартістю: індивідуально |

Прізвище, ім’я, по |

|

Господарські факти — як процеси |

Надходження (Дебет) (+) |

Набуття права власності (Кредит) (+) |

|

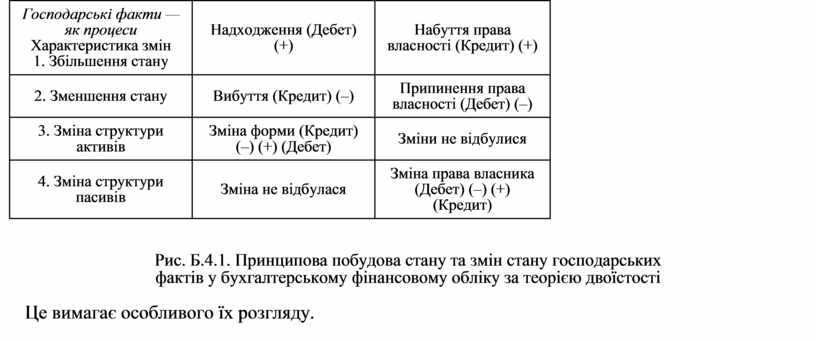

2. Зменшення стану |

Вибуття (Кредит) (–) |

Припинення права власності (Дебет) (–) |

|

3. Зміна структури |

Зміна форми (Кредит) (–) (+) (Дебет) |

Зміни не відбулися |

|

4. Зміна структури |

Зміна не відбулася |

Зміна права власника (Дебет) (–) (+) |

Рис. Б.4.1. Принципова побудова стану та змін стану

господарських

фактів у бухгалтерському фінансовому обліку за теорією двоїстості

Це вимагає особливого їх розгляду.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.