Поделиться

![]() Основні засоби

можуть бути ліквідовані:

Основні засоби

можуть бути ліквідовані:

за самостійним рішенням у зв’язку з економічною недоціль- ністю подальшої експлуатації;

у зв’язку зі зруйнуванням, викраденням, відсутністю можли- вості подальшої експлуатації.

Якщо ліквідація основних засобів відбувається за самостійним рішен- ням підприємства, то таку ліквідацію, згідно із Законом України «Про опо- датковування прибутку підприємств», розглядають як звичайну реаліза- цію. в такому випадку в підприємства виникає податкове зобов’язання з ПДВ. Базою оподаткування є звичайна ціна, що діє на цей момент, а для основних засобів (фондів) групи 1 – звичайна ціна, але не менша за їхню балансову вартість.

Якщо основні засоби ліквідують у зв’язку зі зруйнуванням, викраден- ням або коли платник податків надає органу державної податкової служби відповідний документ про знищення, розібрання або перетворення основ-

ного засобу іншими способами, внаслідок чого він не може використову- ватися у майбутньому за прямим призначенням, то в такому випадку по- даткові зобов’язання з ПДВ у підприємства не виникають.

Приклад 2

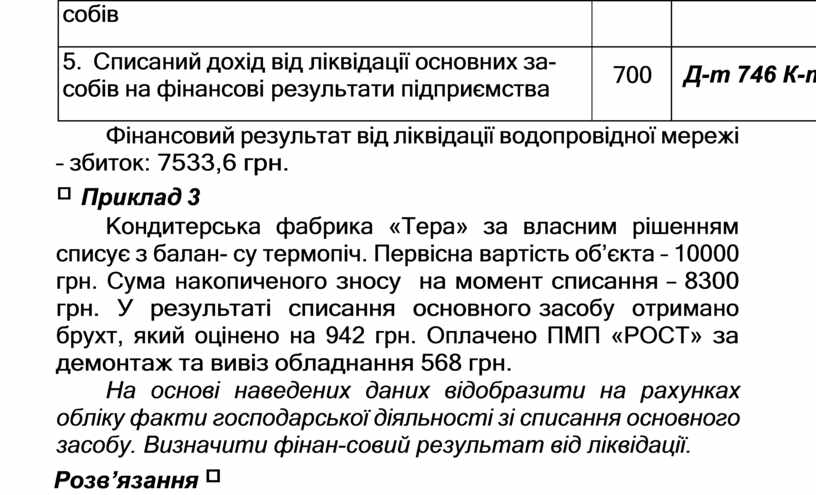

На основі наведених даних відобразити на рахунках обліку факти господарської діяльності з ліквідації основних засобів. Визначити фінан- совий результат від ліквідації:

У результаті підмиву підґрунтовими водами підлягає зносу частина водопровідних мереж. Первісна вартість частини мережі, що ліквідується,

– 15840 грн. Сума зносу мережі на момент ліквідації становила 55% від первісної вартості. Понесені подальші витрати, пов’язані з розбиранням: нарахована заробітна плата – 800 грн., проведені відрахування на соціа- льні заходи (38,2%). Оприбутковані труби водопровідні на суму 700 грн.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

1. Відображена залишкова вартість ліквідова- ної водопровідної мережі |

7128 |

Д-т 976 К-т 109 |

|

2. Списана сума нарахованого зносу |

8712 |

Д-т 131 К-т 109 |

|

3.Відображено витрати, пов'язані з ліквідацією об'єкта: |

|

|

|

а) нарахована заробітна плата робітникам |

800 |

Д-т 976 К-т 66 |

|

б) нараховані відрахування на соціальні заходи |

305,6 |

Д-т 976 К-т 65 |

|

3. Оприбутковані труби |

700 |

Д-т 209 К-т 746 |

|

4. Списана залишкова вартість основних за- |

8233,6 |

Д-т 793 К-т 976 |

|

собів |

|

|

|

5. Списаний дохід від ліквідації основних за- собів на фінансові результати підприємства |

700 |

Д-т 746 К-т 793 |

Фінансовий результат від ліквідації водопровідної мережі – збиток: 7533,6 грн.

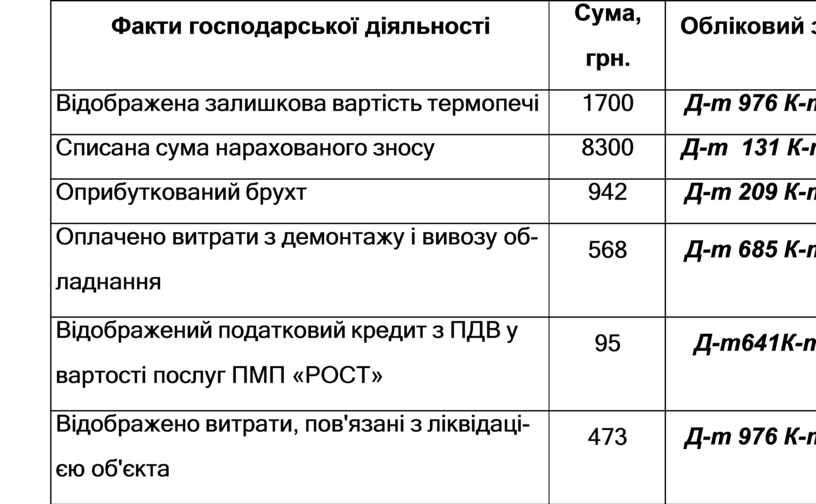

Приклад 3

Кондитерська фабрика «Тера» за власним рішенням списує з балан- су термопіч. Первісна вартість об’єкта – 10000 грн. Сума накопиченого зносу на момент списання – 8300 грн. У результаті списання основного засобу отримано брухт, який оцінено на 942 грн. Оплачено ПМП «РОСТ» за демонтаж та вивіз обладнання 568 грн.

На основі наведених даних відобразити на рахунках обліку факти господарської діяльності зі списання основного засобу. Визначити фінан- совий результат від ліквідації.

Розв’язання

|

Факти господарської діяльності |

Сума, грн. |

Обліковий запис |

|

Відображена залишкова вартість термопечі |

1700 |

Д-т 976 К-т 104 |

|

Списана сума нарахованого зносу |

8300 |

Д-т 131 К-т 104 |

|

Оприбуткований брухт |

942 |

Д-т 209 К-т 746 |

|

Оплачено витрати з демонтажу і вивозу об- ладнання |

568 |

Д-т 685 К-т 311 |

|

Відображений податковий кредит з ПДВ у вартості послуг ПМП «РОСТ» |

95 |

Д-т641К-т685 |

|

Відображено витрати, пов'язані з ліквідаці- єю об'єкта |

473 |

Д-т 976 К-т 685 |

|

Нараховане податкове зобов’язання з ПДВ на залишкову вартість термопечі (1700х20%) |

340 |

Д- 976 К-т 641 |

|

Списана залишкова вартість основних за- собів на фінансові результати |

2513 |

Д-т 793 К-т 976 |

|

Списаний дохід від ліквідації основних за- собів на фінансові результати підприємства |

942 |

Д-т 746 К-т 793 |

Фінансовий результат від ліквідації водопровідної мережі – збиток: 1571 грн.

Материалы на данной страницы взяты из открытых источников либо размещены пользователем в соответствии с договором-офертой сайта. Вы можете сообщить о нарушении.